Una guida completa sulla fatturazione elettronica per non incorrere in errori

La Legge 205/2017, commi 909 e seguenti ha introdotto l’obbligo di fatturazione elettronica sia nel settore B2B (ovvero tra imprese) che nel settore B2C (ovvero verso privati). Le novità riguardano una platea ampia di contribuenti i quali potranno adempiere all’obbligo in autonomia oppure delegare un intermediario.

L’obbligo decorre dal 1° gennaio 2019, tuttavia, al fine di consentire ai contribuenti di adeguarsi alle novità, in fase di prima applicazione delle nuove disposizioni non saranno applicate sanzioni.

Si analizzano, di seguito, alcuni elementi chiave per non incorrere in errori.

1) L’obbligo di fatturazione elettronica riguarda (quasi) tutti i contribuenti Iva

- L’obbligo di fatturazione elettronica riguarda le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato.

- Le «vecchie» modalità (cartacee) si applicano per le operazioni con controparte non residente.

- La fattura elettronica va emessa anche nei confronti dei consumatori finali sempre che l’operazione debba essere certificata da fattura. Nei confronti dei consumatori finali la fattura va emessa quando è quest'ultimo a chiederlo o per scelta dell’esercente; fuori da queste ipotesi l’operazione potrà continuare ad essere certificata mediante ricevuta fiscale o scontrino, cioè mediante documenti che, in quanto diversi dalle fatture, non devono essere emessi in formato elettronico.

- Dall’obbligo di fatturazione elettronica sono esclusi i produttori agricoli in regime di esonero, cioè coloro che nell’anno precedente hanno realizzato un reddito nell'anno precedente inferiore a 7.000 euro (Guida «La fattura elettronica e i servizi gratuiti dell’agenzia delle entrate», pag. 3).

2) L'unico formato ammesso per la fattura elettronica è l'XML

- La fattura elettronica è un documento informatico "strutturato", che cioè deve essere emesso in un apposito formato definito "XML" (eXtensible Markup Language).

- L'XML è un tracciato che non consente di modificare gli atti, i fatti o i dati nello stesso rappresentati e dunque assicura la protezione del contenuto del documento.

- Le fatture emesse in altro formato (pdf o su carta, ad esempio) non sono considerate valide.

- Per predisporre la fattura in formato XML ci si può avvalere di appositi programmi online oppure dei servizi gratuiti messi a disposizione dall'Agenzia delle Entrate (Fatture e Corrispettivi / Fatturae).

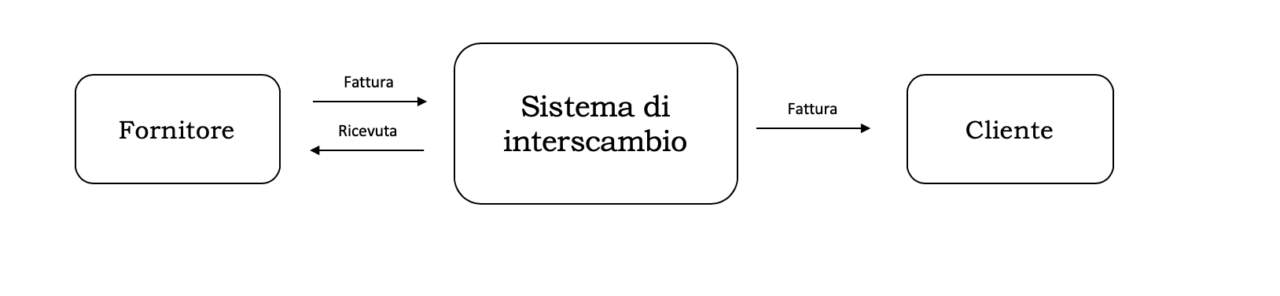

3) La fattura va sempre spedita al SDI

- La fattura predisposta in formato XML non va più consegnata al proprio cliente bensì al Sistema di Interscambio (SdI).

- Il SdI è un grande postino: riceve le fatture da parte dei fornitori e le recapita ai clienti.

- Quando il cliente è un consumatore finale, oltre a trasmetterla al SdI, il fornitore deve anche consegnare al cliente una copia cartacea o informatica a meno di una sua esplicita rinuncia.

4) Nella fattura va sempre inserito l'indirizzo telematico

- La fattura va compilata indicando i dati obbligatori ai fini Iva, previsti dall’articolo 21 del Dpr 633/1972 (nome e cognome o denominazione sociale, partita Iva, codice fiscale, data, numero, imponibile, iva, imposta …). Devono cioè essere inseriti tutti i dati che già venivano riportati nel documento cartaceo.

- Oltre a questi dati è obbligatorio inserire l'"indirizzo telematico" che consente al SdI di sapere dove recapitare la fattura al cliente (Provvedimento 89757/2018).

- L'indirizzo telematico può essere:

- un indirizzo PEC;

- un codice destinatario (ovvero un codice numerico di 7 cifre).

- L'indirizzo telematico da inserire in fattura è comunicato dal cliente al fornitore; se il cliente omette di comunicarlo, il fornitore compila la fattura indicando un codice destinatario di 7 zeri.

5) Se il SdI notifica una ricevuta di scarto, il file va trasmesso di nuovo

Il SdI, quando riceve un file lo controlla e recapita al soggetto che lo ha inviato una ricevuta. Ne esistono di 3 tipi:

- Ricevuta di avvenuta consegna → significa che il SdI è riuscito a recapitare la fattura al cliente all’indirizzo telematico che legge nel file. Nella ricevuta di consegna sono indicate la data e l’ora esatta in cui è avvenuta la consegna.

- Ricevuta di impossibilità di consegna → significa che il SdI non è riuscito a recapitare la fattura al cliente. In questo caso la fattura si considera emessa per il fornitore ma non ancora per il cliente; per tale motivo, è importante che il fornitore avvisi il cliente (per vie diverse dal SdI, ad esempio tramite email, telefono o altro contatto) che la fattura elettronica è a sua disposizione nell’area riservata del sito dell’Agenzia delle Entrate, in modo tale che quest’ultimo possa consultarla e scaricarla dalla predetta area.

- Ricevuta di scarto → significa che il file non ha superato i controlli e che quindi la fattura è non emessa. Il file, quindi, va inviato nuovamente.

6) Se la fattura è trasmessa in ritardo, non sono applicate sanzioni per i primi mesi

- Le fatture vanno emesse (e trasmesse al SdI) al momento di effettuazione dell’operazione, cioè quando avviene la consegna in caso di cessione di beni o quando è pagato il corrispettivo in caso di prestazione di servizi.

- Fino al 30/06/2019 (o 30/09/2019 per i contribuenti Iva mensili) non sono applicate sanzioni se la fattura è emessa e trasmessa al SdI entro il termine della liquidazione del periodo di effettuazione dell’operazione (articolo 10, DL 119/2018). Ad esempio, se il corrispettivo di una prestazione è pagato il 4/01/2019 e il fornitore è un contribuente mensile, la fattura può essere emessa entro il 16/02/2019 (termine della liquidazione del mese di gennaio). Se la fattura è emessa entro il termine per la liquidazione del periodo successivo (nell’esempio, 16/03/2019, termine per la liquidazione di febbraio) la sanzione è ridotta dell’80%.

- Le sanzioni che si applicano sono quelle per omessa fatturazione di cui all’articolo 6 del D.lgs. 471/1997.

- A decorrere dal 1° luglio 2019, la fattura si considera emessa entro 10 giorni dal momento di effettuazione dell’operazione. Ad esempio se un corrispettivo è pagato il 10/09/2019, posso emettere la fattura entro il 20/09/2019 e non (come accadeva in passato) entro le ore 24:00 del giorno di effettuazione (20/09 nell’esempio).

7) Per detrarre l’Iva è necessario aver ricevuto la fattura

- La detrazione dell’Iva sugli acquisti può avvenire nella liquidazione in cui l’operazione è stata effettuata se la fattura è pervenuta e registrata entro il 15 del mese successivo. Ad esempio, per un corrispettivo pagato il 5/02/2019, l’Iva è detraibile nella liquidazione di febbraio (da fare entro il 16/03/2019 per i contribuenti mensili) se la fattura è ricevuta entro il 15/02/2019.

- Se la fattura è ricevuta e registrata successivamente, la detrazione è comunque possibile entro il termine per la presentazione della dichiarazione dell’anno in cui il diritto alla detrazione è sorto (articolo 19, Dpr 633/1972).

- La data da tenere in considerazione per la detrazione dell’Iva, quindi, è quella della consegna del documento.

- Nell’ipotesi in cui il SdI non riesce a consegnare la fattura per problemi del canale telematico a cui tenta di recapitarla (vedi punto 5), la data dalla quale può essere detratta l’Iva coincide con quella di “presa visione” della fattura nell’area riservata “Consultazione - Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”.

8) Per ricevere una fattura elettronica si deve comunicare un indirizzo telematico

- Il cliente deve comunicare al suo fornitore l’indirizzo telematico sui cui vuole ricevere le fatture elettroniche.

- Le fatture verranno ricevute:

- nella casella PEC nel caso in cui venga comunicato al fornitore un indirizzo PEC;

- in un apposito canale telematico accreditato con il SdI nel caso in cui sia comunicato il codice destinatario di 7 cifre;

- nell’area riservata del portale «Fatture e Corrispettivi» nel caso in cui il cliente non comunichi né la PEC né il Codice Destinatario al fornitore.

- Ciascun contribuente può registrare preventivamente presso il SdI l’indirizzo telematico dove si desidera ricevere di default tutte le fatture, indipendentemente da quello che il fornitore inserisce in fattura.

9) Le fatture elettroniche devono essere conservate elettronicamente

- La conservazione elettronica è un processo regolamentato dal Codice dell’Amministrazione Digitale che garantisce di non perdere le fatture, di consultarle in ogni momento e di recuperare in qualsiasi momento l’originale.

- Il processo di conservazione elettronica è generalmente fornito da operatori privati certificati; in alternativa, è possibile avvalersi del servizio gratuito di conservazione messo a disposizione dall’Agenzia delle Entrate, disponibile sul portale «Fatture e Corrispettivi».

- La conservazione elettronica non coincide con la semplice memorizzazione dei documenti su pc.

10) Il processo di fatturazione elettronica può essere delegato

- L’operatore Iva può predisporre e trasmettere direttamente al SdI la fattura elettronica o, in alternativa, può delegare il servizio ad un intermediario o ad un provider che offre servizi specifici per la trasmissione e ricezione delle fatture elettroniche.

- La delega deve essere conferita utilizzando l’apposito modello messo a disposizione dall’Agenzia delle Entrate.

- La durata della delega è stabilita dal delegante entro il limite di 2 anni dalla data del conferimento. Se la durata non è indicata è automaticamente fissata a 2 anni, salvo revoca.

{kind=link}