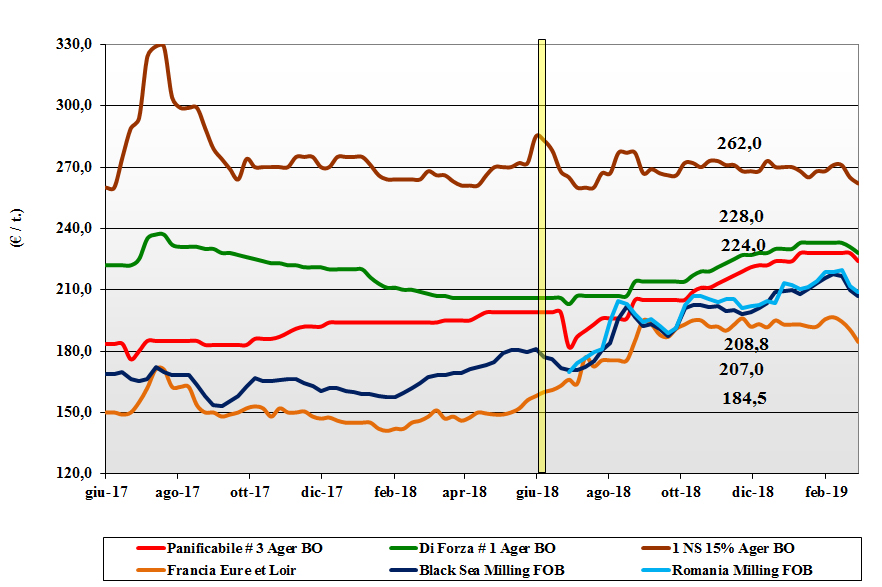

Grano tenero

Congiuntura sfavorevole alla tenuta dei prezzi per la concomitanza di elevata pressione alla vendita di grano “any origin”, un buon livello di copertura dei molini (causa stagnazione del mercato delle farine) e un’andamento agro-climatico favorevole per il raccolto 2019. L’offerta prevale sulla domanda e le quotazioni dell’origine locale subisce la concorrenza comunitaria ed estera con decisa contrazione delle quotazioni che per i grani di forza e panificabili superiori cedono u 3-4 €/t per un reso Ager Bologna reso tra i 232 ed i 235 €/t; i panificabili ed i “misti” cedono un 4 €/t e si mantengono allineati tra i 225 ed i 230 €/t. Deboli i Comunitari panificabili arrivo sui 220 €/t (-5) ed i grani di forza a 235 €/t; gli “spring” a 260 €/t.

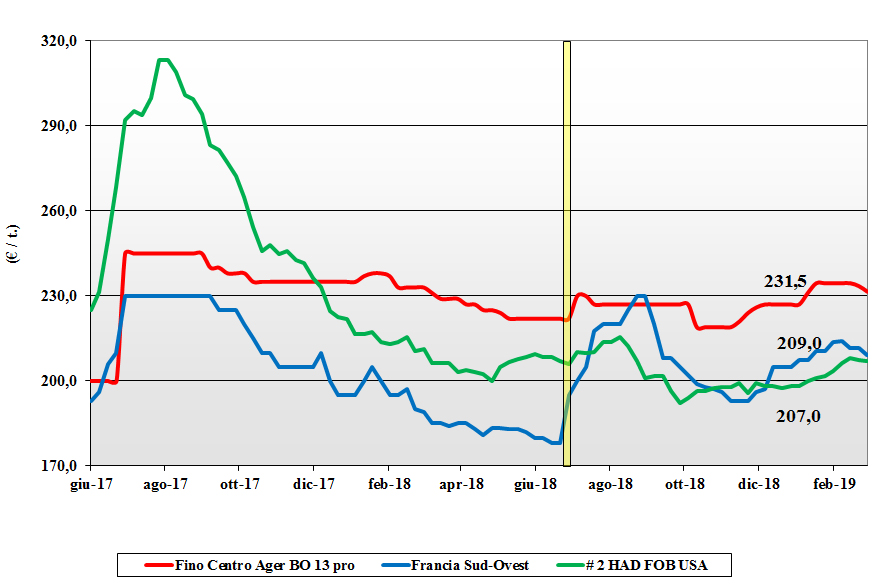

Grano duro

Continua il momento di calo dei prezzi, in sintonia con l’intero comparto cerealicolo, per tutte le classi merceologiche. La domanda mantiene un discreto livello di copertura e sul mercato si registra costante offerta sia di merce nazionale che comunitaria/estera; aggravante la volatilità dell’euro che contribuisce a dare incertezza alle quotazioni sul breve-medio termine. I progressi colturali restano nella media e già si tratta il nuovo raccolto “base specifiche” su valori aggressivi rispetto al pronto. Al Centro-Nord il tipo Fino cede un 2 €/t mentre al Sud si allarga di 3 €/t la forcella di prezzo tra “min-max” (con i max. invariati); reso destino vale un 235-240 €/t. I rimpiazzi Comunitari in calo di 1-2 €/t e gli esteri pressoché invariati.

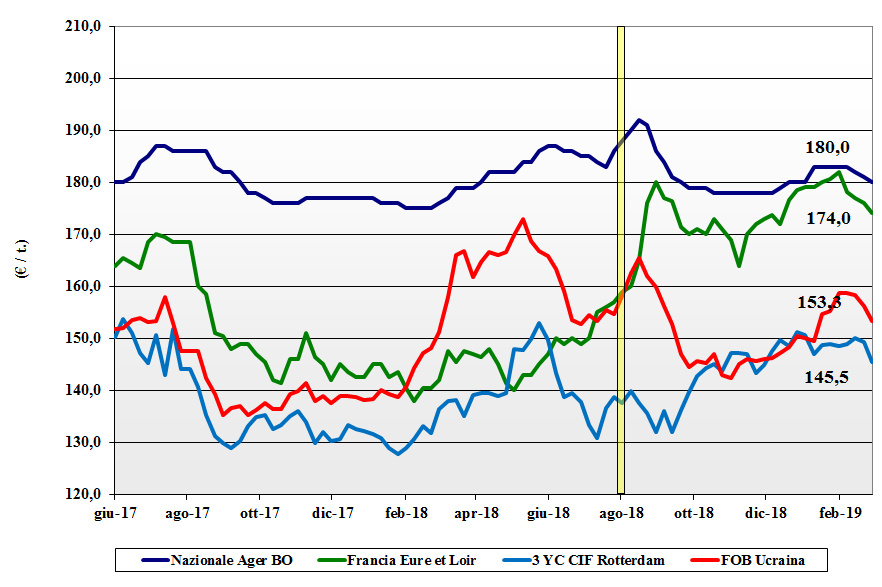

Mais

Andamento agonizzante per l’origine nazionale decisamente condizionato da quanto succede (commercialmente e climaticamente) in Europa e nel mondo. Si fatica a collocare il volume ancora disponibile in presenza di un’offerta “any origin” che fa registrare un’ancor più marcata debolezza. Con prospettive di un raccolto Europa maggiore del 2018, l’origine nazionale perde un ulteriore euro/t per valori reso destino sui 180 €/t (su Milano 184 €/t) per il mais “generico” con il mais “con caratteristiche” sempre a premio di 2-3 €/t. Comunitari con caratteristiche tra 183 e 188 €/t (-1) e le origini Mar Nero tra 183 e 192 €/t (-1), entrambi arrivo.

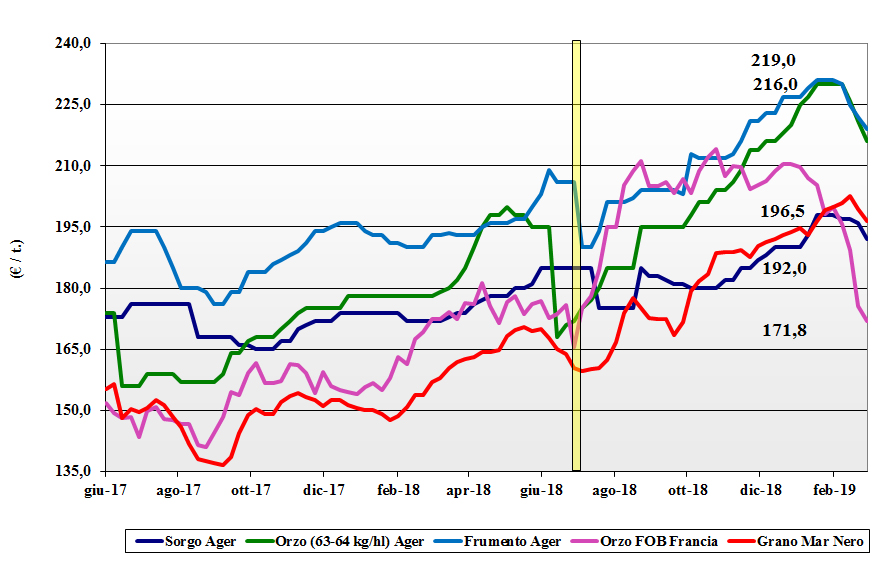

Cereali foraggeri e oleaginose

Cereali foraggeri: si consolidano sensibili cali per assenza di interesse sul pronto e prospettive di ampia disponibilità Eu 2019/20. L’orzo cede 5 €/t con il “pesante” su Bologna a 216 €/t (-5). I grani teneri cedono ulteriori 2-3 €/t per un 207 €/t reso Milano ed un 217 €/t reso Bologna; sorgo sui 196 €/t (-4) arrivo. Oleaginose: in attesa che si dipani la disputa USA-Cina, sulle nostre piazze è tranquillità. La soia nazionale vale 340-345 €/t reso Nord Italia e l’estera a 335-340 €/t (-1) arrivo.

{kind=link}