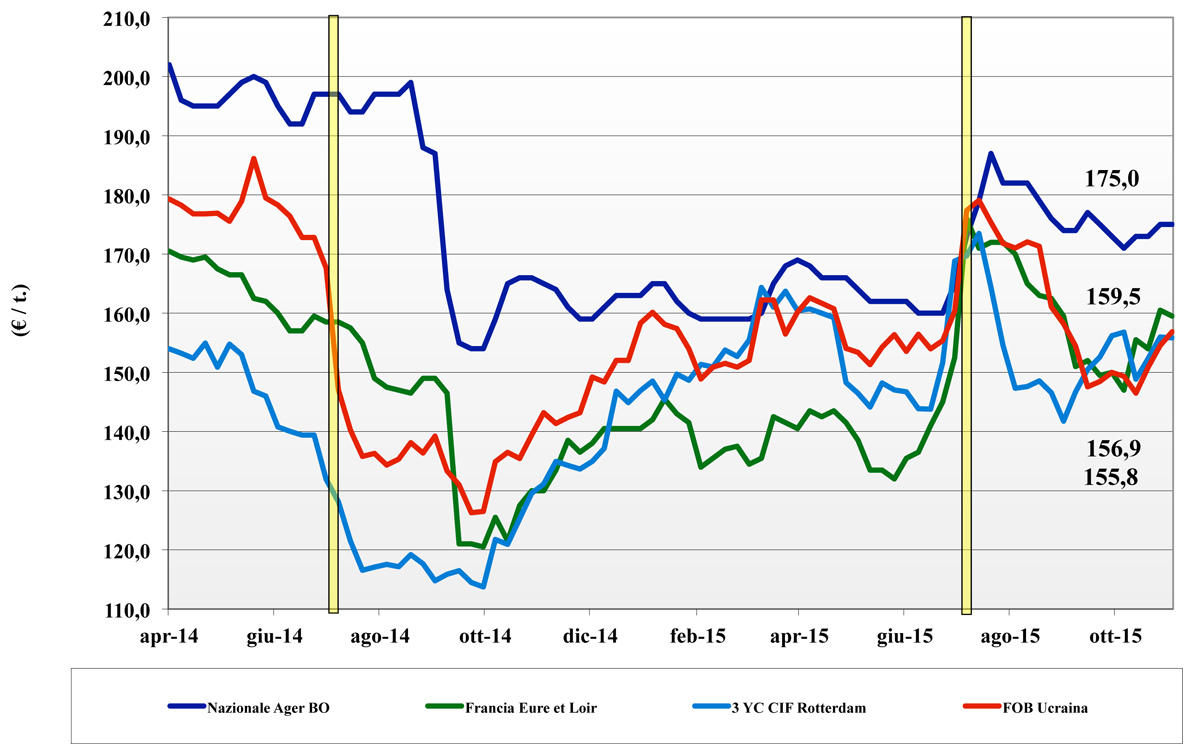

Frumento tenero

![]() ITALIA

ITALIA

lo scenario si stabilizza ulteriormente dopo la turbolenza dettata più dal cambio dell’euro che da variazione nei fondamentali di mercato. Sulle mercuriali si scambia prodotto a rilento e questo contribuisce a consolidare le quotazioni ai livelli della scorsa settimana con il “misto rosso” sui 184 €/t partenza, i “bianchi” di poco oltre i 190 €/t ed i grani di forza a 230 €/t. Occhi puntati sulla maggiore capacità di esportare dell’Europa per effetto euro e sul possibile (speculare) aumento dei grani di provenienza area dollaro; questi effetti rialzisti si scontrano però con il difficile momento finanziario del settore molitorio che ha effetto depressivo sulle quotazioni.

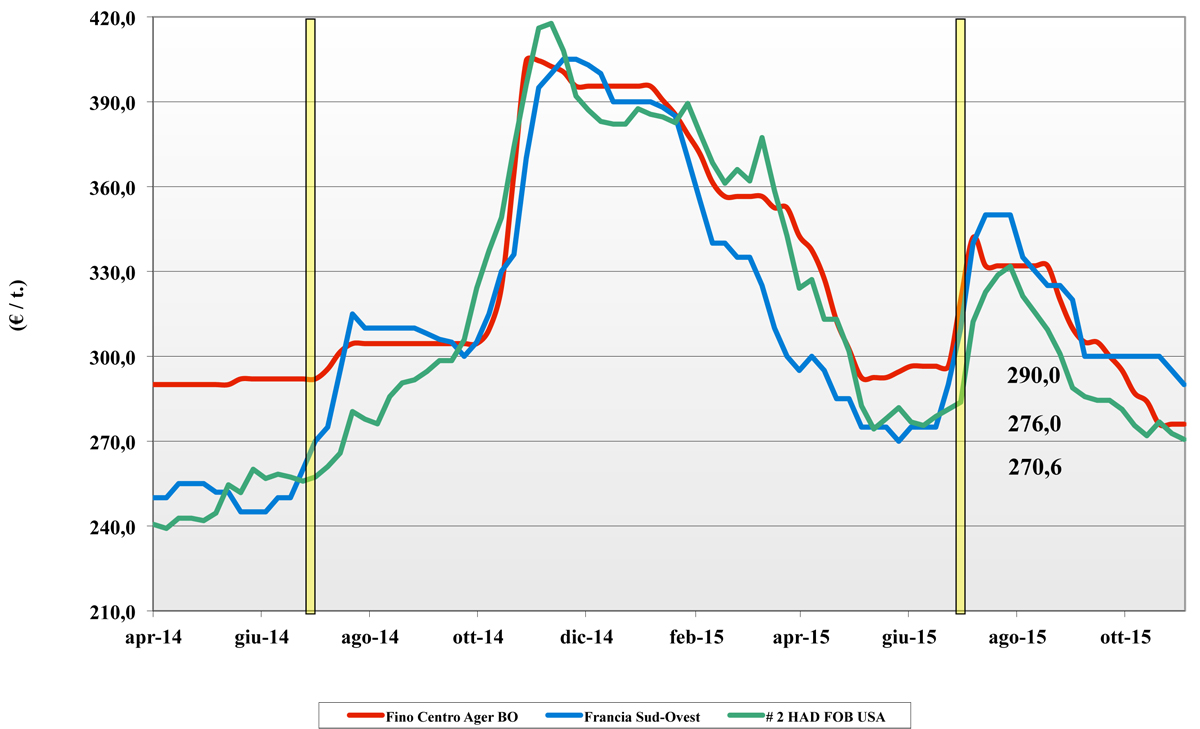

Frumento duro

![]() ITALIA

ITALIA

il mercato è in stallo compresso tra la “incerta” domanda locale e l’offerta estera che al momento compensa nei prezzi all’origine l’indebolimento dell’euro e mantiene stabili le quotazioni. La fine del calo dei prezzi dovrebbe stimolare un aumento di superfici seminate al Nord, con ulteriore effetto calmierante sulle oscillazioni dei prezzi nel 2016; ma tra gli operatori permane incertezza a riguardo. Il settore molitorio mantiene un buon livello di copertura grazie agli arrivi di prodotto estero e un’offerta locale polverizzata ma pur sempre presente. Il tipo Fino vale reso oltre 290 €/t in forte contrasto con Bologna e Foggia ove si quota il reso sui 280 €/t.

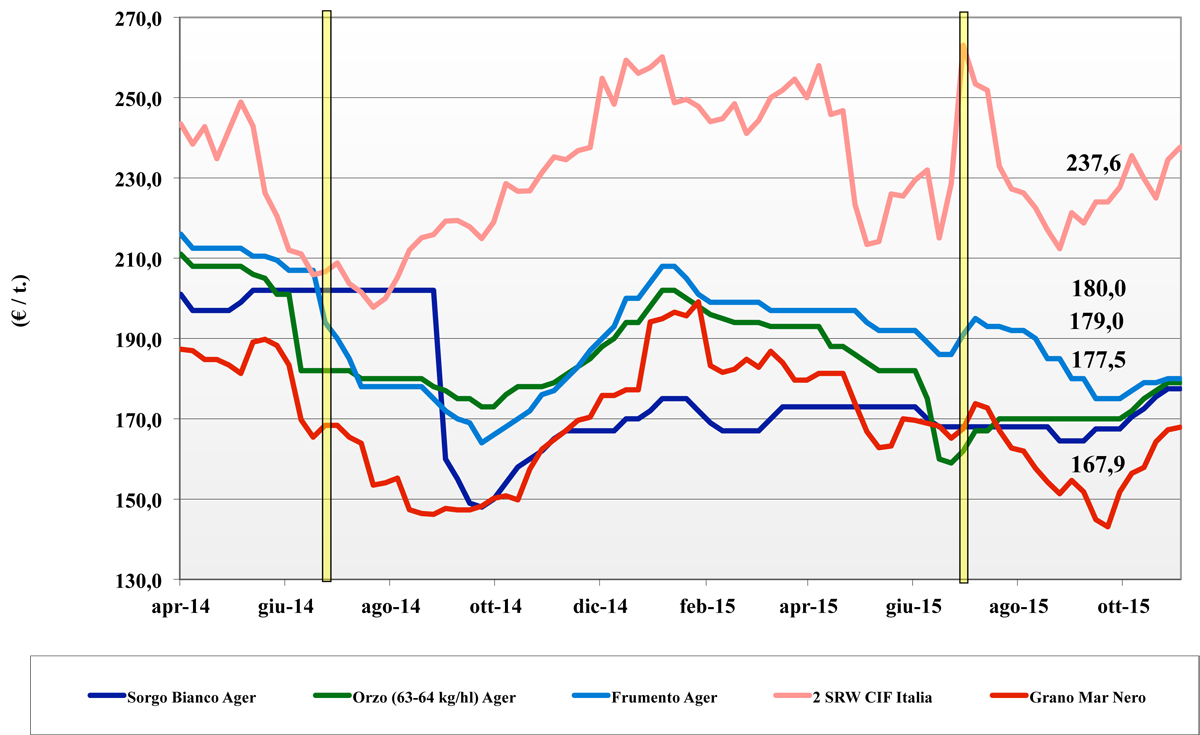

Mais

![]() ITALIA

ITALIA

l’offerta locale e comunitaria si incrocia con una domanda del settore zootecnico che è da mesi coperta fino a metà del 2016 e non fatica a mantenere alte le scorte, sia con prodotto comunitario che estero, a prezzi simili agli attuali. Il tutto stabilizza i prezzi con l’origine nazionale con “caratteristiche” che è offerta a 175 €/t mentre la nostra qualità generica viene scontata di un 9-11 €/t; il comunitario resta a premio di 13 €/t e l’extra UE di un 18 €/t (-2). Per il futuro si guarda alle semine invernali dei cereali a paglia che potrebbero ridurre le superfici a mais 2016.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: il settore dei “feed” vive in simbiosi con i grani “food” le vicende di mercato e se da un lato prende vigore dall’export che rafforza le quotazioni delle origini Europee, dall’altro soffre la stagnazione dei consumi. In assenza di novità “agronomiche”, si confermano i prezzi dei teneri e degli orzi locali rispettivamente sui 185 €/t e 189 €/t; il sorgo bianco sempre sui 178 €/t partenza. Oleaginose: l’effetto €/$ congela i prezzi partenza della soia nazionale sui 384 €/t, con l’estera a premo di un 8 €/t; si nota vitalità per il girasole che a Bologna vale sui 320 €/t (+8).

Il commento completo sui prezzi europei e mondiali su Terra e Vita 45/2015 L’Edicola di Terra e Vita

{kind=link}