Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

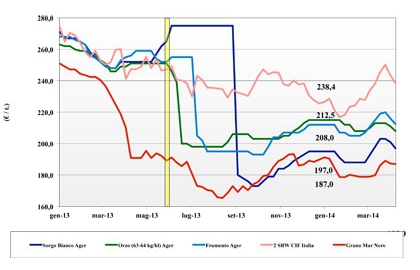

Frumento tenero

|

ITALIA ITALIA

l’inversione di tendenza al ribasso si conferma anche per questa settimana all’insegna di un mercato “compratore” ove gli utilizzatori si trovano con scorte sufficienti per mantenere bassa la pressione di domanda. L’offerta per ogni tipologia e classe è buona in presenza di un rafforzamento dell’euro che calmiera anche le quotazione degli “spring”, unica origine ancora problematica sul brevissimo. Le quotazioni dei grani nostrani, dai “misti” fino ai superiori e di forza, cedono sulle piazze del Nord dai 3 ai 4 euro/t in presenza di notizie agronomiche ogni giorno più rassicuranti e di un flusso in entrata dalla comunità e dall’estero che riprende a regime tranne che per le origini USA e Canada ancora assenti per limiti logistici.

|

|

Frumento duro

|

ITALIA ITALIA

il re dei cereali resta in contro tendenza e non cede terreno nonostante l’imminente arrivo delle partite “ritardatarie” dal Canada. Da Sud a Nord le borse merci si confermano ai livelli della scorsa settimana; prezzi che soddisfano l’offerta e non ne rallentano l’immissione in un mercato che comunque resta deficitario da qui a nuovo raccolto. I campi sono in buone condizioni e le prospettive sono per produzioni 2014 medio-alte, ma gli stock presso i detentori si assottigliano e cresce il timore di arrivare a congiuntura con scorte minime e tensione in congiuntura tra le due campagne. Prezzi: a Foggia e Bologna il tipo fino vale 290 €/t, alla Granaria di Milano l’origine Centro è confermata attorno ai 300 €/t arrivo.

|

|

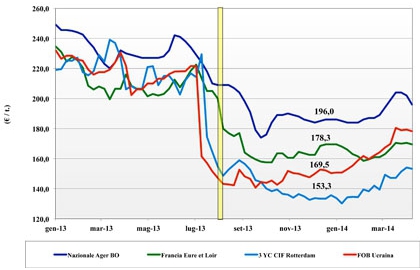

Mais

|

ITALIA

il cedimento del mercato è costante con il mais nostrano che, senza aver più gli alibi dei ritardi nelle consegne dall’Europa e dal Mar Nero, si avvia decisamente sotto i 200 euro/t arrivo. Le semine 2014 non garantiranno una produzione oltre gli 8 mio/t, ma le rese più che compenserebbero la perdita di ettari e le prospettive restano di debolezza. Sui porti continuano ad arrivare lotti dal Mar Nero ed in presenza del super euro i prezzi arrivo al Nord cedono un 3-5 e/t per un arrivo sui 196 €/t; l’Ucraino è a premio di 10 €/t (-2).

|

|

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : le quotazioni cedono in piena solidarietà con l’intero comparto cerealicolo con i teneri a dettare il trend ribassista all’orzo ed il sorgo che subisce l’effetto trasversale del mais. L’offerta di merce nazionale si somma a quella comunitaria ed estera e di conseguenza l’orzo cede 3 €/ e vale sui 210 €/t arrivo, il sorgo bianco cede a 199 €/t (-4) partenza ed il tenero vale 216 €/t (-4) arrivo.

Oleaginose: si intrecciano nella settimana la sensazione di un mercato relativamente calmo con le positive stime USDA, in regime di euro forte le quotazioni della soia estera cedono un 10-15 €/ per valori che sfiorano i 455 €/t partenza.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}