Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

l'arrivo dell'estate e l'avvicinarsi del nuovo suggerisce cautela nelle quotazioni in quanto in un paio di settimane le stime avranno i primi responsi dal campo. Le stime produttive sono per un 3,4 mio/t, la seconda produzione in assoluto più alta degli ultimi 10 anni e la migliore dell'ultimo quinquennio. Considerando che anche in Europa le cose vanno bene, la domanda frena e mantiene un regime di coperture non oltre i due mesi. I rischi sulla qualità del raccolto Italiano sono compensati da un'offerta comunitaria ampia e a buon mercato: le prospettive sono per un salto di campagna (al ribasso) dopo i "non quotato" che si registrano sulle nostre borse merci. Grani esteri USA e Canada più aggressivi in prezzo per effetto dollaro.

|

| |

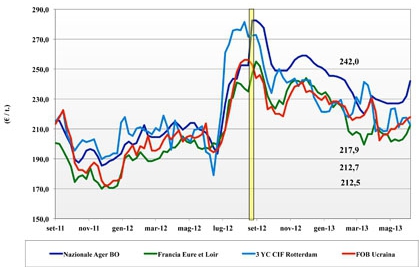

Frumento duro

|

ITALIA

i primi tagli al Sud danno responsi di buone rese, in linea con le migliori annate, ma tenore proteico inferiore al (eccezionale) 2012; la produzione Italia dovrebbe essere inferiore al 2012 e lasciare spazio alla premialità per le partite con le migliori caratteristiche. La domanda comincia a coprire con cautela il possibile gap proteico con le origini comunitarie (Francese) ed estere (Canadese), ma al momento il focus è sugli acquisti "sotto trebbia" a consolidare un salto di campagna nelle quotazioni che potrebbe essere inferiore alle attese, anche per l'effetto rialzista della domanda dei molini che nelle ultime settimane hanno azzerato le scorte ed ora si trovano in difficoltà. Borse Merci che in attesa di quotazioni ufficiali "non quotano".

|

| |

Mais

|

ITALIA ITALIA

il calo delle superfici è consolidato e le ultime superfici seminate soffrono l'arrivo improvviso delle alte temperature, ma c'è disponibilità idrica. Le alternative al calo produttivo nazionale sono già "attive" con l'Europa, il Mar Nero ed il Brasile pronti colmare il deficit; deficit maidicolo che per il secondo anno consecutivo vedrà l'Italia in un contesto di unicità. Di conseguenza i prezzi, anche se in regime di alta volatilità, dovrebbero tendenzialmente scendere con l'avvicinarsi dei raccolti EU-28 e gli imminenti arrivi di merce estera. Milano e Bologna recepiscono ancora la tensione sul pronto e cedono un euro/ton con il nazionale arrivo ancora sui 245 €/t.

|

| |

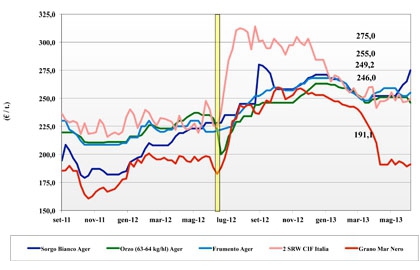

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: l'arrivo dell'orzo nuovo raccolto, sotto i 240 €/t arrivo, ha effetto calmierante sull'intero settore, anche se per i teneri ed il sorgo le quotazioni sulle piazze del Nord diventano "nominali" e restano in linea con la settimana passata. La tensione orizzontale dal mais si percepisce molto sul pronto, mentre sul Luglio-Dicembre lo scenario sarà decisamente più calmo.

Oleaginose: sul pronto la tensione è per poca disponibilità di colza e soia, ma le ottime prospettive colturali in Europa sono per un mercato in calo sule medio termine. La soia estera cede un 5 €/t e vale sui 480-490 €/t partenza porto.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}