FRUMENTO TENERO

![]() ITALIA

ITALIA

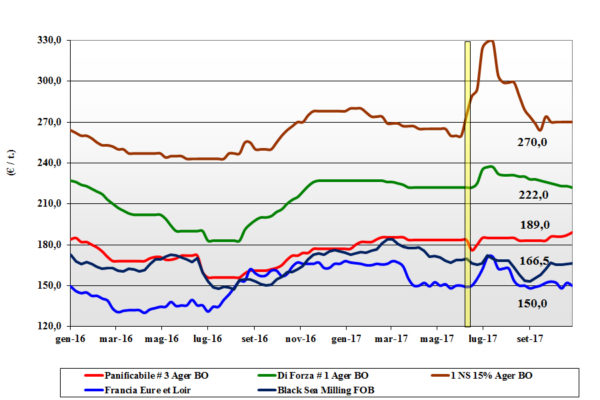

La settimana ha visto confermarsi la recente tendenza che vede in progressiva lente flessione il prezzo dei grani di forza sotto la spinta depressiva di una limitata domanda e della pressione delle alternative comunitarie. In ripresa i panificabili ed i “misti” che risentono nel sostegno del tono dei mercati Europei. Offerta buona per i grani di forza nostrani mentre cominciano a scarseggiare i “misti” nazionali; molini con un buon livello di copertura per grani di “qualità”. I grani di forza quotano sui 220-223 €/t (-1) reso destino mentre i “misti” valgono un 195 €/t; in flessione di 1 €/t anche l’Austriaco mentre si stabilizzano gli “spring” extra-EU.

![]() EUROPA

EUROPA

Scemano l’ottimismo post indebolimento dell’euro e la speranza di vedere (nei fatti) una ripresa dell’esportazione che ad oggi è in ritardo del 25% sullo stesso periodo del 2016. La produzione è rivista dalla Comunità ad oltre 141 mio/t, più 1 mio/t sulle stime di ottobre, con appesantimento delle scorte al giugno 2018. Il livello di scambi settimanali è sceso ai minimi e sul mercato la pesantezza influenza l’Euronext che sul dicembre torna a 162-163 €/t. Francia: attività commerciale a rallentatore per la poca domanda; semine dei “vernini” già oltre l’85 %. Resto d’Europa: prezzi che si riprendono solo a fine settimana dopo un inizio in forte calo. I grani di forza si consolidano: 225-235 €/t reso Italia, con il 76-220-11 attorno ai 185-190 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il tono del mercato internazionale resta debole stante la conferma di ampia disponibilità in ogni continente. Latita la domanda e sulle borse a termine i fondi riducono gli investimenti. USA: le semine dei “winter” è oltre l’85%, in linea con le attese. Brasile: la sensazione “sotto trebbia” è che le rese possano essere inferiori alle stime e la domanda già si orienta su Argentina e Nordamerica. Egitto: a breve le regole per l’import 2017/18. Prezzi Fob: l’Argentino a 182 $/t (inv), il DNS Pacifico 278 $/t (+2), l’Aussie Soft White 212 $/t (-3) e il Russo 194 $/t (inv).

FRUMENTO DURO

![]() ITALIA

ITALIA

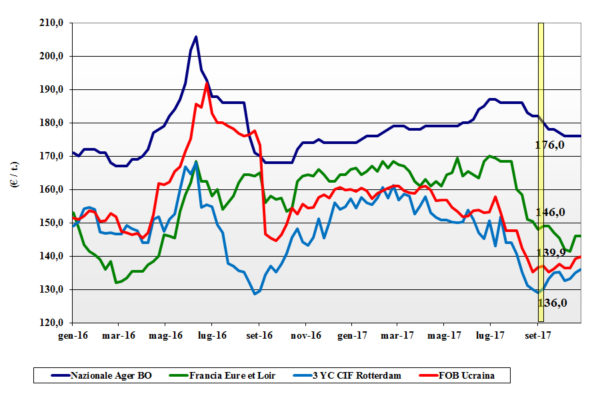

In assenza di aggiornamenti da Foggia (chiuso per festività), prosegue il riallineamento tra Milano (-2 €/t) e Bologna in un contesto di mercato ancora calmo e con limitato livello di scambi. L’offerta locale di qualità resta ampia mentre la domanda non cambia l’atteggiamento di attesa delle ultime settimane, sempre con attenzione alle imminenti scelte della Comunità a riguardo dei pesticidi. Qualche acquisto per l’export e mercato che si consolida come quotazioni con il Fino con 13% proteina che vale attorno ai 225-230 €/t partenza con i mercantili a sconto di 10 €/t e 20 €/t a seconda di caratteristiche merceologiche e tenore proteico. Assenza di nuovi scambi intra-EU e dall’estero.

![]() EUROPA

EUROPA

L’offerta resta circoscritta all’interno del territorio comunitario causa la non competitività in prezzo del duro Europeo sulle destinazioni extra-EU. Gli scambi in ambito locale sono sporadici, con i molini ben coperti sul trimestre. Francia: semine che procedono nella media (già oltre il 20%) e mercato che ritrova tono per la ritrovata domanda Italiana interessata a sostituire in parte l’origine Canada. Spagna: prezzi che lentamente si avvicinano ai valori del resto d’Europa (-10 €/t nell’ultimo mese) ma che sono ancora poco attraenti per i compratori. Il CIF Italia per merce con buon tenore proteico attorno ai 230 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il contesto internazionale resta di ampia offerta e buona qualità, ma come spesso accade a dettare le regole è l’origine Canada che quest’anno ha buona qualità sia merceologica che molitoria ad un prezzo che resta il più competitivo. A livello di scambi, confermata la quasi assenza degli USA, le ultime aste sono state a favore dei Canadesi, ma bisognerà fare attenzione all’offerta dal Mar Nero. Il raccolto Australiano è confermato di buon qualità ma con seri problemi di resa/ha che ridurrà l’export di un 35-45 % sul 2016 / 17. Il grado 3 “qualità EU” non si discosta dai recenti valori di 290-295 $/t CIF Sud Mediterraneo.

MAIS

![]() ITALIA

ITALIA

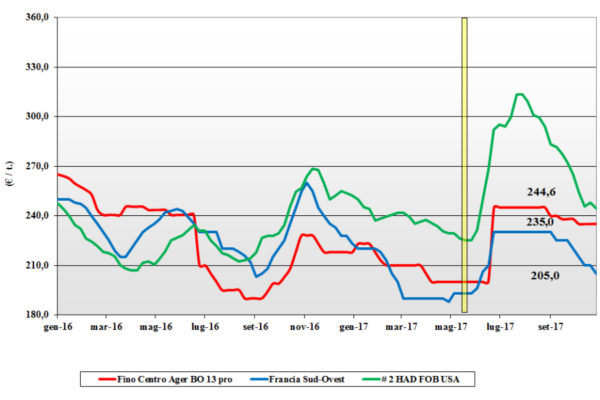

Non cambia il panorama che vede limitato interesse dal settore zootecnico che potendo coprire 12-18 mesi a futuro a prezzi vantaggiosi non vede ragione di accelerare gli acquisti di completamento sul pronto-breve termine. L’offerta resta presente ma fatica a trovare destinazione anche se si registra qualche vendita di rimpiazzo per ritardi di consegna di comunitario. Il mais “generico” subisce la pressione delle origini alternative ma tiene il prezzo di circa 175 €/t reso destino con il mais “con caratteristiche” a premio di un 4-5 €/t; invariati i comunitari “con caratteristiche” a 184-186 €/t arrivo e gli esteri a 177-178 €/t.

![]() EUROPA

EUROPA

Progressivamente confermata la buona qualità del raccolto 2017. La settimana ha visto il ritorno della domanda ma anche l’estendersi del problema di movimentazione su gomma e su rotaia per carenza di vettori; a margine si è registrato un accenno di ritenzione dell’offerta in Francia che ha portato ad un lieve rafforzamento dei prezzi sull’Euronext che sul Gennaio vale un 157 €/t (+2) e sul marzo un 162 €/t. Francia: qualche scambio sul prontissimo con l’offerta attendista di capire se l’export extra-EU riprenderà con l’euro debole. Resto EU: pochi nuovi affari sul pronto a completamento delle coperture; c’è “guerra” per il trasporto. Il reso Italia per mais “con caratteristiche” invariato a 185 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Settimana che vede un sensibile rallentamento negli scambi, causa sia la riduzione delle posizioni degli speculatori sulle borse a termine che il prezzo del tenero; il CBOT in calo del 1-2%. In USA la raccolta (in ritardo) si avvicina al 60% in condizioni di clima e temperature rigidi. Semine Sud America: in Argentina e Brasile procedono nella media e toccano rispettivamente il 30% ed il 46%. Le stime di semina in Sud Africa parlano di un -6% sul 2016. Prezzi Fob: in Argentina 147 $/t (-2), in USA il 3 YC a 156 $/t (-2), in Brasile a 155 $/t (-2) con l’Ucraino a 163 $/t.

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

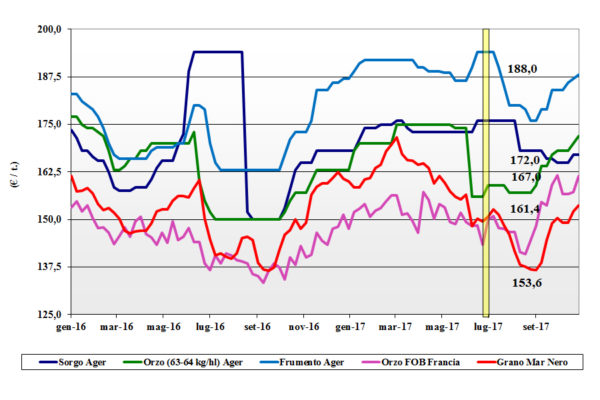

Cereali Foraggieri: da settimane il comparto vive una fase di rincaro dei prezzi dovuto all’influsso comunitario per gli orzi e dell’indebolimento dell’euro per i teneri, che vedono poca offerta di “vero feed” attingendo ai “misti” per uso umano. Il tenero reso destino vale un 188 €/t, gli orzi pesanti un 172-175 €/t e il sorgo bianco sui 170 €/t.

Oleaginose: la soia estera si consolida su valori di 377-382 €/t arrivo; la nazionale si apprezza di 3 €/t sull’Ager e di 5 €/t su Milano per un prezzo partenza che si attesta tra i 383 ed i 390 €/t.

![]() EUROPA

EUROPA

Cereali foraggeri: durante la settimana i prezzi, soprattutto dell’orzo, sono oscillati in funzione della necessità di eseguire i contratti in essere in presenza di carenza di vettori di trasporto; qualche fenomeno di ritenzione in Francia che si vede favorita nell’export extra-EU sul breve termine. L’orzo francese vale un 161 €/t (+4) Fob con il tenero “feed” UK Fob a 165 €/t (+3).

Oleaginose: non si ferma il rafforzamento della colza sospinta al rialzo dagli aumenti dell’olio di palma e, in minor misura, della soia. Scambi interni maggiori verso il Centro-Est Europa con la colza francese reso Rouen a 366 €/t (+12). L’Euronext a Febbraio a 382 €/t (+10) con il maggio a 384 €/t; il girasole oleico in Francia a 345 €/t (+5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: rallentamento degli scambi per l’orzo anche dall’origine Mar Nero con congestione ai porti di imbarco; il prezzo Fob Mar Nero a 188 $/t (inv) con l’Australiano in recupero a 212 $/t (+10). I teneri sono meno tenuti per ampia offerta con il Soft Red Winter Fob USA in discesa a 187 $/t (-4).

Soia: si registra debolezza con il migliorare del clima in Brasile (raccolta al 83%) e la pressione alla vendita “spot”. Semine 2017-18 in ritardo in tutto il Sud America causa piogge. Prezzi Fob: la USA a 375 $/t (+1), l’Argentina a 371 $/t (-4) e la Brasiliana NQ; la colza Canadese sale a 428 $/t (+4).

![]() NOLI

NOLI

Oceanici: dopo quasi un mese di rincari la tendenza si inverte per minore domanda dai settori granario e delle oleaginose; l’indice Baltic cede un 4%. Le panamax perdono fino ad un 8% con minore domanda in entrambe i bacini oceanici. Le supramax e le handysize calano meno (dall’1 al 6 percento) e soprattutto nel bacino Atlantico, con qualche segnale di ripresa per le destinazioni Oceano Indiano e Asia orientale. Quotazioni: le panamax dal Golfo sul Nord Europa a 30 $/t (-1); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 26 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

EU: fonte Commissione aggiorna sulla produzione 2017/18. Il grano tenero è incrementato a 141,5 mio/t (+ 8 mio/t sul 2016), il grano duro ridotto a 9,0 mio/t (meno 0,2 sul 2016), l’orzo a 58 mio/t (meno 1,5 mio/t) e il mais a 58 mio/t (meno 2 mio/t). Egitto: fonte ministero dell’Agricoltura lascia intendere che a riguardo dell’importazione di grano dall’estero vi sarà la possibilità per l’importatore di “setacciare” le partire trovate positive alla contaminazione da semi di papavero e con percentuale di segale cornuta (ergot) oltre il limite consentito del 0,05%; dovranno essere vagliati anche i carichi contenenti insetti morti. Arabia Saudita: fonte ministeriale per il controllo della qualità e salubrità dei cereali importati conferma al 15 ottobre l’aumento del 22% (a oltre 850 mila tonnellate), delle importazioni di cereali dalla Russia. Canada: causa la carenza di liquidità sulla borsa a termine ICE di Winnipeg, la commissione ha deciso di rimuovere le quotazioni “futures” del grano ad uso molitorio umano, del grano duro e dell’orzo. Malesia: fonte governativa stima che per il 2018 la produzione di olio di palma toccherà, causa rese più elevate, i 20,5 mio/t (+3% sul 2017), con prezzi in salita del 1-2%.

del 2 novembre 2017.){kind=link}