FRUMENTO TENERO

![]() ITALIA

ITALIA

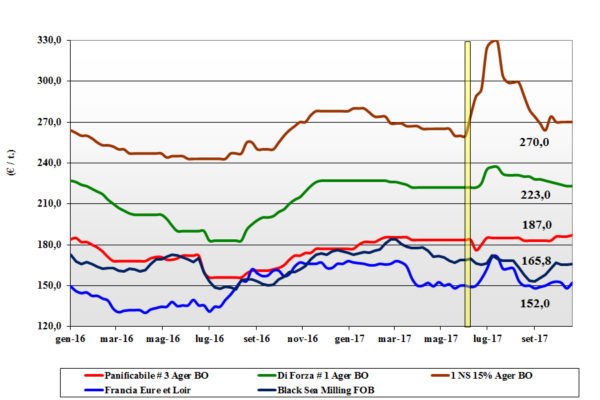

Si è registrata staticità negli scambi che procedono molto a rilento e per volumi ridotti. A fronte di buona offerta (anche in specifiche) di grano di forza e panificabili superiori, si riscontra una limitata domanda che ne consolida i prezzi; più dinamico il mercato dei “misti” che trovano discreta domanda da parte dei molini con supporto esterno dal settore zootecnico. I molini comprano alla bisogna e sulle mercuriali le quotazioni vedono i grani di base “misti” sui 193 €/t arrivo con i “bianchi” a premio di un 5-7 €/t ed i grani di forza sui 220-25 €/t reso destino. In rialzo di 4 €/t il “generico” comunitario; stabili l’Austriaco e gli “spring” extra-EU.

![]() EUROPA

EUROPA

In assenza di cambiamenti significativi nei “fondamentali”, la settimana ha visto dettare l’andamento dei prezzi sulla base del sentimento (poi confermato) di un indebolimento dell’euro con conseguente aumento delle possibilità di recuperare il ritardo nell’export: meno 31% sul 2016; si mantiene un buon livello di scambi in ambito locale. Francia: semine che oltrepassano il 65%. Permangono seri problemi di logistica (su ruota) a limitare nuovi scambi; l’export dà segnali di ripresa. Nel resto d’Europa la concorrenza dell’origine Russa limita l’export del 76-220-11 da Costanza e porti del Danubio; si riduce anche la domanda di Austriaco e Tedesco per la minore proteina garantita. Euronext sul Dicembre a 163 €/t (+2) con il marzo a 168 €/t (+1).

![]() MERCATO MONDIALE

MERCATO MONDIALE

La Russia vince le ultime aste in Egitto e dichiara per il 2017/18 un export record a 34 mio/t; l’Ucraina limiterà ad 16,5 mio/t il suo export per la campagna in corso. In USA le semine di grano invernale sono oltre il 75% ma in lieve ritardo sulla media; rischio gelate. In Australia si comincia a raccogliere con evidenza (attesa) dei danni dalla siccità occorsa. Sulle borse a termine si registrano momenti di volatilità, ma sono definiti assestamenti tecnici. Prezzi Fob: l’Argentino a 182 $/t (inv), il DNS Pacifico 279 $/t (+3), l’Aussie Soft White 204 $/t (-6) e il Russo 194 $/t (-1).

FRUMENTO DURO

![]() ITALIA

ITALIA

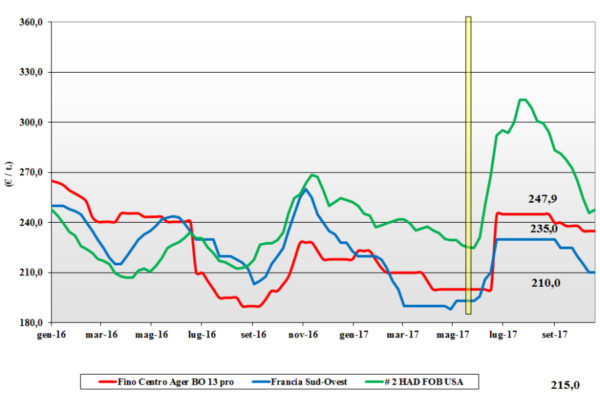

Passano le settimane ma sulle piazze locali la tendenza resta di staticità negli scambi con qualche sostegno dalla (probabile) domanda per l’esportazione e l’effetto deprimente di un settore pasta che rallenta l’attività di acquisto sia a livello locale che comunitario/estero. Il Sud rispetto al Nord, a parità di specifiche merceologiche e proteina, riconosce un 3-4 €/t in più su tutte le classi merceologiche per un prezzo del tipo Fino con 13% proteina che resta sui 223-227 €/t partenza; il buono mercantile a sconto di 10 €/t ed il mercantile ad ulteriore sconto di 10 €/t. Operatori distratti dal protrarsi delle “non decisioni” Comunitarie sui pesticidi e dai possibili effetti su un mercato che, al momento, permane non reattivo.

![]() EUROPA

EUROPA

La stasi negli scambi intra-EU e la quasi assenza di nuove vendite con destinazione extra-EU (Nord Africa) impongono un tono depressivo al mercato che, raggiunta la piena copertura dei fabbisogni molitori interni, ora premerebbe per collocare il restante. La produzione di oltre 9 mio/t e le significative (in volume) scorte iniziali, in gran parte utilizzate o miscelate, si sommano all’offerta puntuale di cargo da 3-5 mila tonnellate dal Mar Nero; la combinazione si riflette su prezzi in calo. Francia: molini locali all’acquisto del febbraio-luglio in un contesto di mercato che da mesi “non” vede alcun export extra-EU. Spagna: il “basso proteico” è offerto a nominali 220 €/t Fob. Il CIF Italia per il tipo Fino 13% pro sui a 235 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

La perdurante assenza dell’Europa all’acquisto delle origini Nordamericane non deprime più di tanto il mercato internazionale che nell’ultima asta Algerina conferma il livello di alcune settimane orsono: sui 295 $/t CIF. Al momento l’offerta Canadese, e di quanto ancora resta da collocare in Mexico, più che copre la richiesta dei principali paesi esportatori. Si trebbia in Australia ove le prime indicazioni parlano di buona qualità ed elevato tenore proteico. Il grado 3 “qualità EU” resta nominalmente attorno ai 295-300 $/t CIF Sud Mediteraneo.

MAIS

![]() ITALIA

ITALIA

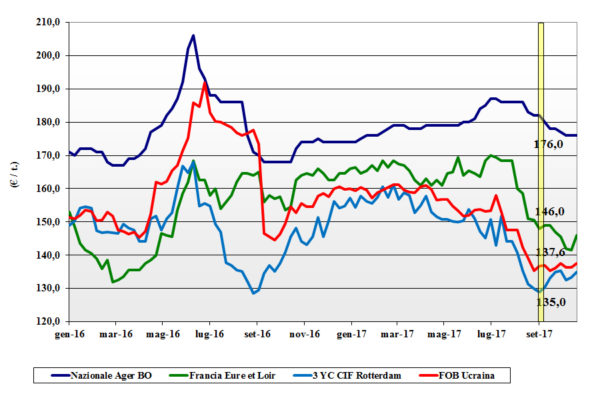

La staticità nei consumi del settore zootecnico ed un elevato livello di scorte effettuate e mantenute in regime di mercato calante, condizionano il corso del mais nostrano. Nonostante una produzione Italia sui 5,6 mio/t (la peggiore in volume degli ultimi anni), lo scenario è di estrema calma con difficoltà a collocare anche la singola camionata. Il mais “generico”, in concorrenza con l’omologo comunitario, vale un 174-176 €/t arrivo, e quello “con caratteristiche” un 179-181 €/t; i comunitari arrivo “con caratteristiche” sui 184-186 €/t (+2) e l’estero un 177-178 €/t (inv).

![]() EUROPA

EUROPA

La raccolta ha visto un rallentamento nelle aree più colpite dalle recenti piogge e sul mercato si sentono al contempo sia la pressione del nuovo raccolto che una minore pressione dell’offerta mondiale. Questi eventi, in aggiunta all’indebolimento dell’euro hanno ridato tono alle quotazioni sulle piazze comunitarie. Sull’Euronext prevale l’effetto della domanda e la posizione novembre ritorna sui 152 €/t (+7), più che recuperando il calo della scorsa settimana (ndr: -5 €/t) con il gennaio a 160 €/t (+5). Francia: mercato nel complesso moderato, con problemi di esecuzione logistica sul prontissimo e scarso interesse intra-EU sul breve-medio termine. Resto EU: buon livello di scambi intra-EU nonostante la difficoltà a reperire treni e autotreni sul novembre-dicembre. Esportazione extra-EU che segna il passo. Il reso Italia per mais “con caratteristiche” in apprezzamento.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il rallentamento della raccolta in USA ed il lento procedere (causa maltempo) in Argentina dettano segnali di sostegno al prezzo sul CBOT che repura un 1%. Anche in Brasile le piogge rallentano le semine, ma in molte aree le riserve idriche del terreno restano ancora inferiori alla media storica. La domanda internazionale ed Asiatica rallentano per quotazioni Fob in Argentina sui 151 $/t (+2), in USA a 158 $/t (+1), in Brasile a 157 $/t (+3) con l’Ucraino fermo a 163 $/t.

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

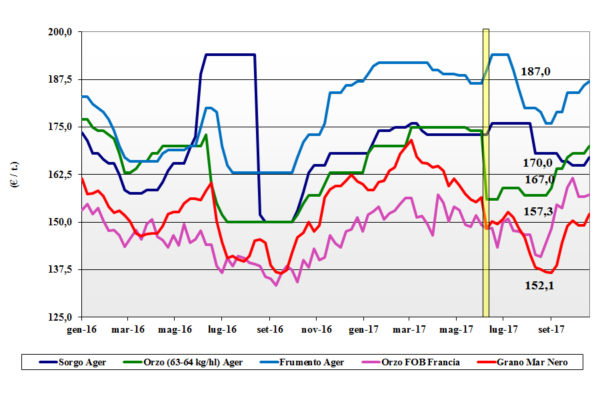

Cereali foraggeri: si registra un progressivo aumento delle quotazioni per il grano (+1 €/t) e l’orzo (+2 €/t) dovuto all’effetto domino di un mercato comunitario ben tenuto per i cereali a paglia zootecnici; anche il sorgo bianco (+2 €/t) beneficia di questo sostegno indiretto.

Oleaginose: la soia estera, prima del sensibile calo dell’euro, si rafforza di 1 €/t per un reso destino sui 377-382 €/t; la nazionale è ora allinea al Nord su valori di 380-385 €/t partenza.

![]() EUROPA

EUROPA

Cereali foraggeri: situazione singolare per gli orzi sostenuti dall’export mentre sul mercato locale non entrano nelle formule zootecniche; in Francia l’orzo quota sopra i 157 €/t (+1). I teneri conservano le posizioni con tendenza rialzista a livello locale; il “feed” UK reso Fob a poco oltre i 162 €/t (inv).

Oleaginose: settimana di rafforzamento della colza trainata al rialzo dalla soia USA e dall’effetto domino della maggiore domanda di “palma”; la colza “spot” a Rouen (Francia) vale un 361 €/t (+7 con l’Euronext a novembre a 370 €/t (+2) e il febbraio a 377 €/t (+5); il girasole oleico in Francia scende a 335 €/t (-5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: procede la raccolta di orzo in Canada, ma la qualità a volte non soddisfa le attese, e la Russia di fatto raddoppia l’export nei primi mesi della campagna 2017/18 con destinazione Asia; il Fob Mar Nero a 188 $/t (inv) e l’Australiano a 202 $/t (+5). Sul fronte dei teneri qualche segnale di ripresa, ma l’offerta è abbondante: il Soft Red Winter Fob USA a 194 $/t (+3).

Soia: la tranquillità sui mercati si riflette in una flessione del 1% sul CBOT. Procede la raccolta in USA (oltre il 70%) mentre permangono siccità ed eccesso idrico in Brasile (semine). In Argentina le semine di soia al meno 7% sul 2016/17. Prezzi Fob: la USA a 374 $/t (-6), l’Argentina a 376 $/t (-4) e la Brasiliana a 386 $/t (-3); la colza Canadese a 424 $/t (+3).

![]() NOLI

NOLI

Oceanici: terza consecutiva settimana di quotazioni sostenute, salvo per le panamax, nonostante le festività in Asia. L’indice Baltic sale del 2% con tensione nel comparto delle capesize per la domanda Sudamericana. Le panamax perdono l’interesse dall’Atlantico e dal Mediterraneo mentre le supramax e le handysize vedono forte richiesta sia cerealicola che mineraria (fertilizzanti). Quotazioni: le panamax dal Golfo sul Nord Europa a 31 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t (+1) e la rotta Mar Nero-Nord Africa a 26 $/t (+1); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

EU: fonte Commissione Europea aggiorna i dati sulla bilancia commerciale dei cereali. Da Luglio ad oggi l’export di grano è stato di 7,1 mio/t (-25% sul 2016) mentre l’import è stato di 1,6 mio/t (+15%); per il mais l’export a 0,2 mio/t /-67%) e l’import a 4,5 mio/t (+76%). Egitto: fonte Ministero annuncia che le scorte strategiche di grano nazionale sono state raggiunte e che a breve saranno definite le regole e procedure per l’import 2017/18. Cina: fonte governativa dischiara che, al fine di limitare l’inquinamento atmosferico, entro un triennio verrà più che raddoppiata la produzione locale di bio-etanolo, con un consumo di mais che passerà dagli attuali 2,5 mio/t anno ad almeno 5 mio/t anno. Cina: fonte commissione per le riforme informa del progetto di correlare a breve i prezzi minimi “garantiti” dal governo ai reali costi di produzione, alla domanda interna e all’andamento mondiale. USA: fonte ambientale governativa conferma il mantenimento dell’attuale progetto per le energie rinnovabili anche per il prossimo anno; a margine la precisazione che la produzione di bio-etanolo per l’export non sarà conteggiata nelle quote 2018. India: fonte ministeriale dichiara l’incremento del 7% del prezzo minimo del grano a raggiungere i 226 $/t; anche il prezzo minimo dell’orzo salirà del 6% a 218 $/t.

del 26 ottobre 2017.){kind=link}