FRUMENTO TENERO

![]() ITALIA

ITALIA

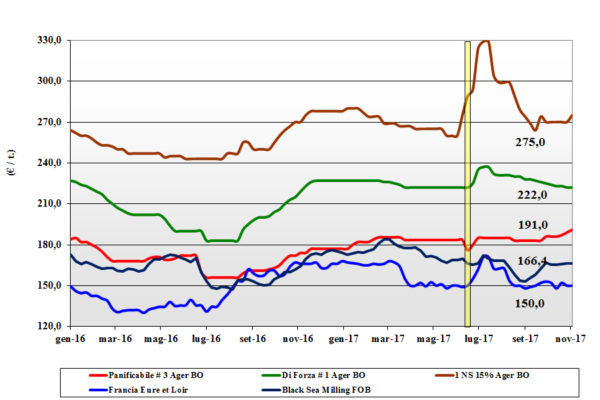

Si consolida il mercato dei grani di forza per il sostegno indiretto degli aumenti comunitari ed esteri mentre per le classi 2 e 3 (“bianchi” e “misti”) si registrano aumenti anche se la quantità di prodotto locale scarseggia e le quotazioni vengono condizionate dalle origini alternative. La domanda dei trasformatori ritorna per completare le coperture sul 2018 anche se non si registrano tensioni; offerta presente sia sul breve che sul medio termine. I grani di forza sono invariati sui 223-225 €/t reso molino; i “misti” valgono un 197 €/t (+2); stabili i grani di forza comunitari a 235 €/t arrivo con gli “spring” extra-EU che si apprezzano di 5 €/t.

![]() EUROPA

EUROPA

Si deprime la prospettiva di esportazione sotto la forte concorrenza dal Mar Nero e la domanda interna resta alla giornata per l’ampia disponibilità di prodotto e la buona qualità media dei lotti offerti. Permane il supporto sul pronto della domanda dai porti ad eseguire il pregresso. Sull’Euronext il Dicembre scivola a 160 €/t (-2 €/t) e il marzo vale 165 €/t. Francia: le semine sono già oltre il 90% svolte in buone condizioni agro-meteo. Il mercato locale stenta a tenere le posizioni per limitatissima domanda, prezzi bassi e fenomeni di ritenzione degli agricoltori. Resto d’Europa: l’export segna il passo e ad oggi cede un 16% rispetto al 2016/17; semine in rapido progresso. I grani di forza invariati sui 225-235 €/t reso Italia mentre ben tenuto il 76-220-11 che sale a 188-193 €/t (+3).

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’attesa dei dati sulle semine invernali USA hanno prima dato tono al mercato per poi vedere un progressivo rientro della speculazione una volta che i dati hanno confermato superfici e semine in “media 5 anni”. Argentina: la raccolta è al 4% ma il clima migliora e si attende un recupero a brevissimo; produzione sui 18 mio/t di poco inferiore al 2016. Asia: dopo acquisti dal Mar Nero ora gli operatori guardano all’Australia. Prezzi Fob: l’Argentino a 182 $/t (inv), il DNS Pacifico 287 $/t (+9), l’Aussie Soft White 215 $/t (+3) e il Russo 193 $/t (-1).

FRUMENTO DURO

![]() ITALIA

ITALIA

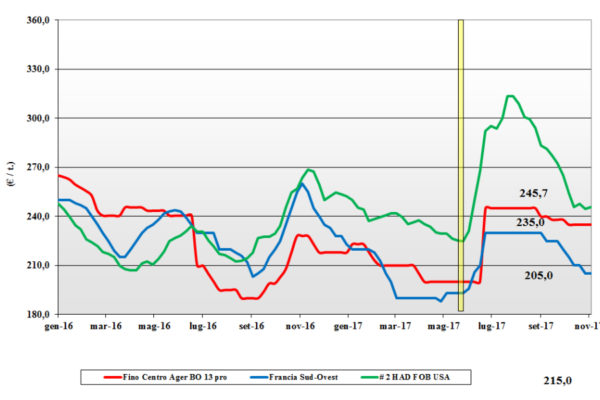

Da settimane regna la calma piatta con l’offerta ben presente sia per il tipo Fino che per i mercantili in presenza di una domanda poco pressante (stante la qualità del raccolto locale che copre ogni tipologia e richiesta qualitativa dei molini). Sulle borse merci, tutte invariate rispetto la scorsa settimana, si mantiene pieno allineamento dei prezzi a conferma di uno scenario senza tensioni. Resta il clima di attesa sulle scelte di Bruxelles a riguardo dei pesticidi in prospettiva delle coperture dei molini per l’ultimo semestre di campagna e la congiuntura 2018. Il Fino con 13% proteina si conferma a 230-235 €/t reso molino; i mercantili a sconto di 10 €/t e 20 €/t base tenore proteico.

![]() EUROPA

EUROPA

Poco o nulla da segnalare sulle piazze comunitarie ove procedono le semine (una volta completato il “tenero”) che dovrebbero mantenersi come superfici in linea con il 2016/17. Mercato poco operoso con la Spagna che, soddisfatta la necessità interna, offre una qualità medio-bassa poco appetibile dai compratori d’Europa ed esteri. La Francia è già oltre il 20% delle semine, in leggero ritardo sull’anno passato; sul fronte del mercato pochi affari con la speranza degli operatori di aggiudicarsi quote nella prossima asta Tunisina. Il CIF Italia per merce con buon tenore proteico attorno ai 230 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il tenore del mercato, in assenza di significativa domanda dall’Europa, lo dettano le aste del Nord Africa e la domanda Sudamericana. L’equilibrio dell’offerta vede una sorta di monopolio Canadese con gli USA e l’Australia fuori dai giochi per aggiudicarsi le aste Nordafricane. Europa che continua a ricevere duro dal Mar Nero e che potrebbe offrire la sua qualità “media” sulle piazze Tunisine ed Algerine. Australia: produzione inferiore del 40% al 2016/17 ed esportazione che non supererà le 150 mila ton. Il grado 3 “qualità EU” si conferma nominale sui 295-300 $/t CIF Sud Mediterraneo.

MAIS

![]() ITALIA

ITALIA

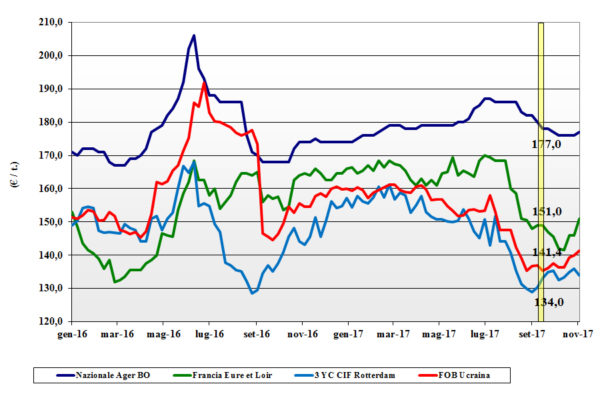

Nonostante i fondamentali del mercato “globale” parlino di ampia disponibilità e potenziale debolezza, sulle nostre piazze le quotazioni tengono le posizioni con lieve tendenza rialzista per l’origine locale (anche in simpatia con il resto del comparto cerealicolo). Gli utilizzatori mantengono un elevato grado di copertura ed il livello di scambi resta limitato e sporadico ma sulle mercuriali di Bologna e Milano il mais “generico” quota sui 177-178 €/t reso destino con il mais “con caratteristiche” a premio di un 5-6 €/t; in ripresa anche i comunitari “con caratteristiche” a 185-187 €/t (+1) arrivo con gli esteri fermi a 177-188 €/t.

![]() EUROPA

EUROPA

L’evoluzione valutaria (volatile) dell’euro non favorisce una tenuta dei prezzi che restano depressi in un contesto ove l’offerta “ogni origine” dà alla domanda la certezza di mercato con elevata liquidità. Le odierne quotazioni sono considerate dal settore zootecnico elevate rispetto alle alternative e la richiesta mangimistica si riduce. In Francia si registra una ripresa della domanda intra-EU verso Est ma nel complesso il volume scambiato è inferiore alle attese; raccolta la 97% con fenomeni di ritenzione dell’offerta. Sull’Euronext la posizione gennaio è ferma a 157 €/t con il marzo un 162 €/t (inv). Resto EU: la concorrenza in prezzo dell’Ucraina si fa sentire e gli scambi sono limitati anche dai ritardi della logistica. Il reso Italia per mais “con caratteristiche” sui 187 €/t (+2) sostenuto dai rimpiazzi.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Lieve flessione sulle borse a termine con la sola attività da occasionali coperture di posizioni di vendita sul pronto. Disponibilità sempre ampia e positive conferme sia dalle aree in raccolta: USA e Brasile che da quelle in semina: ancora Brasile (secondo raccolto “safrinha”) e Argentina. In USA la raccolta resta in ritardo al 70% (meno 13-14% sulla media); stessa cosa in Brasile ove gli agricolotri danno preferenza alle semine di soia. Prezzi Fob: in Argentina 146 $/t (-1), in USA il 3 YC a 157 $/t (+1), in Brasile a 156 $/t (+1) con l’Ucraino a 164 $/t (+1).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

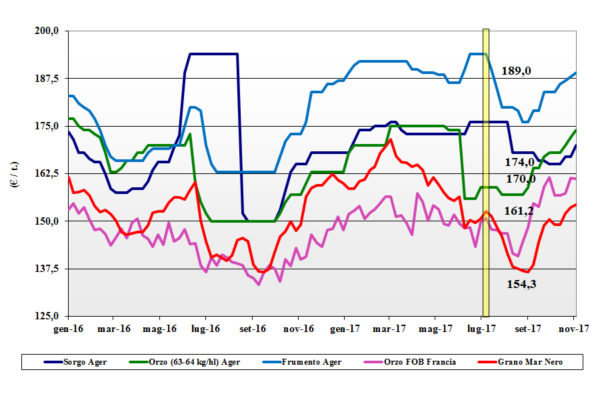

Cereali foraggeri: in presenza di limitato livello di cambi, si mantiene l’effetto domino rialzista dall’export Europeo con riflessi sull’intero comparto. Rincari generalizzati: gli orzi pesanti reso destino quotano oltre i 175 €/t (+2), il tenero sui 190 €/t (+1) ed il sorgo bianco attorno ai 175 €/t (+3). Oleaginose: la soia estera, condizionata dalle stime USA e dal clima in Brasile, trova il supporto del rafforzamento del dollaro e si consolida tra i 382 ed i 387 €/t (+5) arrivo; la nazionale sale di 3 €/t sull’Ager e su Milano e vale partenza tra i 386 ed i 393 €/t (+3).

![]() EUROPA

EUROPA

Cereali foraggeri: mercato che vede un momento di difficoltà per i teneri, sotto la pressione della concorrenza Russa, ed anche per gli orzi, il cui interesse è solo verso i porti per completare navi in esportazione; scambi locali ai minimi. L’orzo francese stabile a 161 €/t Fob come il tenero “feed” UK Fob a 165 €/t. Oleaginose: permane il supporto dell’olio di palma (la Niña rallenterà le produzioni) cui si aggiunge l’incertezza petrolifera: per la colza Europea una settimana con tendenza all’aumento con la francese reso Rouen a 371 €/t (+5). L’Euronext in contro tendenza con il Febbraio a 380 €/t (-2) con il maggio a 381 €/t (-3); il girasole oleico in Francia a 350 €/t (+5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali Foraggeri: si mantengono molto attive, con ripetute aste di acquisto, le destinazioni Nordafricane e questo tiene su il tono del mercato nel Mar Nero. L’orzo Fob Mar Nero a 193 $/t (+5) con l’Australiano in calo sui 209 $/t (-3). I teneri restano tenuti con il Soft Red Winter Fob USA attorno ai 190 $/t (+3). Soia: la speculazione su possibili minori rese/ha in USA si è alternata con il miglioramento climatico in Brasile (semine) ove l’export 2017/18 potrebbe toccare il record di 65 mio/t. Prezzi Fob: la USA a 381 $/t (+6), l’Argentina a 371 $/t (inv) e la Brasiliana a 386 $/t; la colza Canadese tocca i 430 $/t (+2) trascinata dalla domanda di oli.

![]() NOLI

NOLI

Oceanici: in una settimana caratterizzata da festività in molti continenti, il mercato si è leggermente contratto tranne che per le panamax. L’indice Baltic ha ceduto un’ulteriore 3%. Le panamax tengono le posizioni grazie alla domanda dal Golfo su Europa ed Asia. Le supramax e le handysize hanno da un lato risentito della minore domanda Asiatica e dal Pacifico (cedendo un 3-7%) e dall’altra della stabile richiesta dal Mar Nero. Quotazioni: le panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 26 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

Bulgaria: fonte agenzia governativa conferma la presenza di casi di influenza aviaria e l’ordine di sopprimere oltre 8.000 volatili. Algeria: fonte private comunica l’intenzione del governo di rinunciare all’IVA applicata ai prodotti per l’alimentazione zootecnica, incluso mais e orzo. La decisione al fine di ridurre l’impatto sul mercato locale dell’aumento dei prezzi internazionali. Kazakhstan: fonte associativa agricola denuncia la necessità di vedere acquisiti dal locale governo ulteriori 2-3 mio/t di cereali per limitare la depressione in prezzo dovuta all’eccezionale raccolto 2017. Ucraina: fonte statistica privata stima che a causa di eventi climatici sfavorevoli occorsi durante il ciclo colturale del mais, la produzione 2017 potrebbe essere inferiore ai 26 mio/t, con un calo del 2% sul 2016; l’export si attesterebbe a 20 mio/t (-5%). Argentina: fonte presidenziale annuncia il possibile ricorso al WTO se gli USA confermeranno il dazio all’importazione del bio-diesel (causato ai bassi prezzi di vendita argentini); per contro nel 2018 ci si attende un’esportazione verso l’Europa di 0,5 mio/t di bio-diesel se il WTO si opporrà all’imposizione dei dazi Europei.

del 9 novembre 2017.){kind=link}