FRUMENTO TENERO

![]() ITALIA

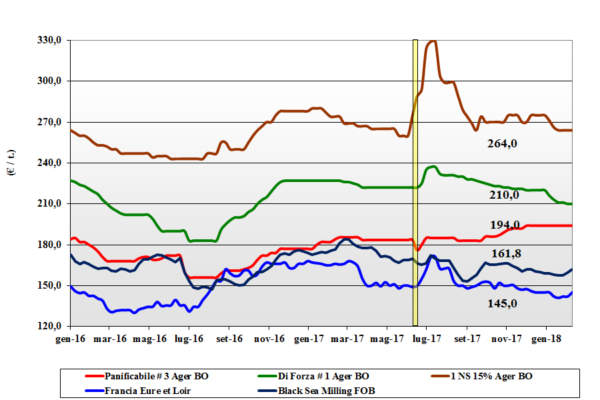

ITALIA

La situazione di mercato torna alla calma piatta con poco interesse per da parte degli utilizzatori che al momento utilizzano miscele “multi origine” per motivi più molitorio/qualitativi che di prezzo stante un allineamento tra il prodotto locale e le alternative comunitarie. Il “tipo Bologna”, come i “bianchi” e i “misti” si confermano ai livelli di prezzo della scorsa settimana anche se si percepisce pesantezza dell’offerta. I grani di forza quotano sui 220-223 €/t (inv.) arrivo con i “bianchi” sempre a ridosso dei 200 €/t e i “misti rossi” sui 195 €/t reso destino con ampia offerta anche di merce e estera. Comunitari di forza e panificabili in regresso di 1-2 €/ton su Milano con gli “spring” USA e Canada influenzati dal cambio €/$.

![]() EUROPA

EUROPA

Settimana con iniziale riprese delle quotazioni per poi tornare ai valori di due settimane fa. L’esportazione fatica per la volatilità del cambio €/$ che penalizza la competitività Comunitaria nelle aste del Nord Africa. Sull’interno solo scambi di completamento dei fabbisogni con scarsa domanda e ritenzione dell’offerta; qualche interesse dei molini sul luglio-dicembre. L’Euronext “milling” si rafforza sul marzo a 161 €/t (+1) ma cede sul maggio a 162 €/t (-1), ipotizzando un finale di campagna “pesante”. I molini in Francia sono attendisti sul vecchio raccolto anche per la recente conferma delle superfici 2018, in linea con il 2017. Resto d’Europa: operatori che si concentrano sull’export (Egitto) e sull’intra-EU per destinazioni di breve raggio: il 76-220-11 vale un 192 €/t reso Nord Italia, e i grani di forza sui 220-222 €/t (-2).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Torna a regnare il “weather market” tra le siccità in USA, Cina e Medioriente e il gelo che ritarda la logistica dal Mar Nero. Domanda ben presente con le ultime aste Egiziane e dall’Asia per lo più vinte dalla Russia grazie all’indebolimento del dollaro; export USA inferiore al 2017 e possibili maggiori stock finali al 31 maggio p.v. Prezzi: l’Argentino a 188 $/t (+2), il DNS Pacifico 274 $/t (-5), l’Aussie Soft White 222 $/t (+1) e il Russo 199 $/t (+1).

FRUMENTO DURO

![]() ITALIA

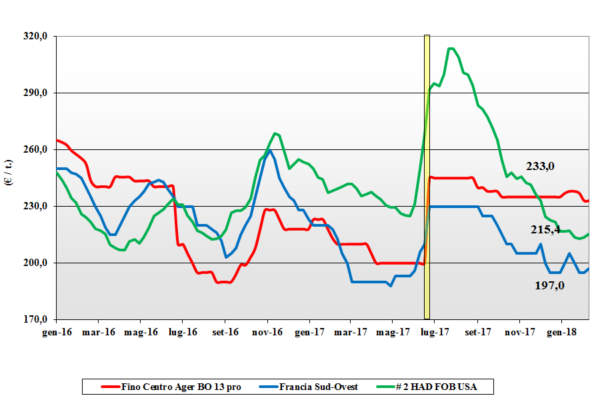

ITALIA

Permane un eccesso di offerta a fronte di una domanda sempre più cauta e riflessiva anche per il rafforzamento dell’euro che rende competitive le origini estere. Il buon livello di copertura dei molini e la domanda dei semilavorati stazionaria sostengono la tendenza ribassista al Centro-Sud mentre al Nord (in assenza di scambi) le mercuriali quotano invariati. Sul breve termine non sono previste inversioni di tendenza; occhi puntati all’evoluzione agronomica del nuovo raccolto e all’andamento valutario. Il “Fino proteico” a Foggia vale un 220-222 €/t arrivo, a Macerata un 220-224 e a Bologna un 230 €/t; si accorcia lo sconto con i mercantili con quotazioni tra i 200 €/t e i 215 €/t reso destino.

![]() EUROPA

EUROPA

Il sentimento di mercato resta di offerta (normale) eccedente una scarsa domanda; il rischio è di vedere arrivare a nuovo raccolto parte della produzione 2017 con qualche lotto (francese) del 2016. Le quotazioni si indeboliscono con i venditori che faticano a collocare il prodotto anche per il calo dell’interesse verso l’export Algerino-Tunisino. Francia: qualche offerta dal Sud-Ovest a ravvivare il mercato che però resta “compratore” sia sul pronto che nei primi scambi del raccolto 2018. Spagna: preme l’offerta di prodotto con proteina 12-12,5%, ma le quotazioni non attraggono i compratori EU ed esteri; semine 2018 in lieve calo sul 2017. Il CIF per il 12% di proteina sui 220-225 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il Canada continua a vincere le aste indette da Algeria e Tunisia a prezzi (in dollari CIF) progressivamente in calo che allargano il gap con quelli Europei. I fondamentali parlano di un 2017/18 con produzione sotto i 35 mio/t, lieve incremento del consumo “food” e crollo del consumo “feed” per un Supply-Demand che al di là delle apparenze resta pesante in attesa delle intenzioni di semina (in calo?) in USA e Canada. Prezzi che cedono un 5-7 dollari/ton per un “grado 1” che quota CIF Italia un 315 $/t (-7) con il grado 2/3 sui 295 $/t (-5).

MAIS

![]() ITALIA

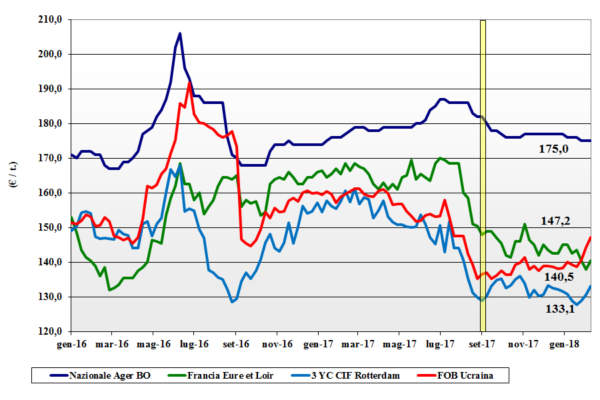

ITALIA

In quasi assenza di scambi i prezzi si mantengono sui livelli della scorsa settimana. La domanda ha un notevole livello di copertura, oltre i 12 mesi a futuro, l’offerta non preme e sui porti si conferma l’ampia disponibilità di prodotto comunitario ed estero. L’assenza di novità suggerisce quotazioni invariate su tutte le principali borse del Nord con il prodotto locale “generico” scambiato sui 175-178 €/t arrivo e quello con “caratteristiche” attorno ai 180 €/t; confermati anche il comunitario con “caratteristiche” a 178-182 €/t e l’estero a 177-178 €/t.

![]() EUROPA

EUROPA

Le quotazioni non sono cambiate di molto rispetto le ultime settimane nonostante il graduale ritorno della domanda sia in ambito locale che verso l’esportazione. I mangimisti al momento hanno consumato meno mais rispetto allo stesso periodo del 2017 e questo, assieme alla difficoltà ad esportare e all’euro forte, peseranno sul proseguo di campagna. Francia: si conferma una maggiore dinamicità della domanda interna e degli esportatori, con discreto livello di scambi verso il Nord Europa e la Spagna. L’Euronext cede terreno sia sul marzo a 153 €/t (-2) che sul giugno a 160 €/t (-1), di fatto tornando ai prezzi di inizio mese. Resto EU: il recente “minimo” dei prezzi sul marzo compensa solo in parte il differenziale con l’origine estera che è sempre meno costosa del Comunitario; prezzi del mais “con caratteristiche” che faticano a tenere quota 181-185 €/t reso Italia del Nord.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Da un lato preoccupa la siccità in Sud America e dall’altra si rafforza la domanda per un mercato decisamente ben tenuto sia sul breve che sul medio termine (ove si potrebbe registrare un ritorno alla normalità delle produzioni Argentine e Brasiliana). La Cina rifiuta carichi OGM dagli USA, rimpiazzandoli con l’Ucraino. Prezzi Fob: l’Argentino a 177 $/t (+2), l’USA # 3 YC a 169 $/t (+2) e l’Ucraino a 181 $/t (+2).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

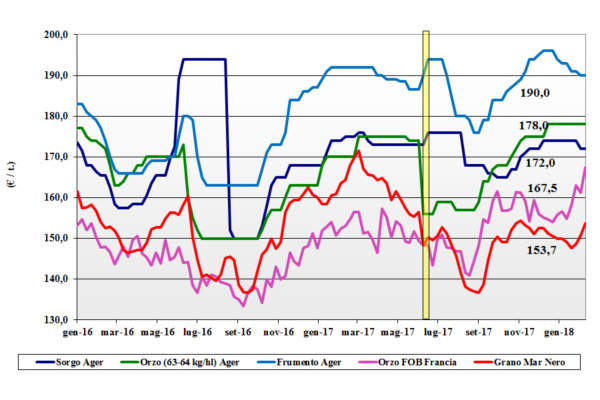

ITALIA

Cereali foraggeri: scarso livello di scambi per i prodotti nostrani che vedono una domanda con elevate coperture e forte concorrenza dalle origini estere (a contingente). Rispetto alla scorsa settimana resta tutto invariato con l’orzo pesante che si conferma poco sopra i 180 €/t arrivo (in linea con le alternative EU ed Estere), il sorgo anch’esso sui 178-180 €/t reso e i teneri quotati arrivo sui 188-190 €/t.

Oleaginose: rimbalzo rialzista per la soia che sconta la siccità in Argentina e un euro in calo (ma molto volatile). L’origine Italia guadagna un 4-5 €/t per un prezzo arrivo che vale 380-385 €/t arrivo; l’estera sui 360-364 €/t.

![]() EUROPA

EUROPA

Cereali foraggeri: a sostenere per effetto domino il comparto resta la sempre presente domanda di orzo dall’Arabia Saudita, con primi segnali di carenza di offerta; l’orzo francese Fob Rouen vale, base luglio, un 167 €/t (+5). Sul fronte dei teneri, prezzi in tenuta grazie ad un buon livello di scambi intra-EU; il grano “feed” UK a 163 €/t (+2).

Oleaginose: generale calo per la colza che sconta i ribassi di soia, “palma” e petrolio, con l’aggravante dell’euro forte che limita l’export EU di oli vegetali. La colza Comunitaria quota un 335 €/t (-1) reso Rouen (Francia); il girasole oleico tiene senza affanni quota 340 €/t (inv) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: la domanda internazionale per orzo (Cina) e tenero (Africa e Medioriente) dettano la tendenza al rialzo delle quotazioni che per l’orzo origine Mar Nero vale un 199 $/t (+1) con l’Australiano a 233 $/t (+2); in USA grano al rialzo con il Soft Red Winter a 201 $/t (+9) Fob.

Oleaginose: il clima siccitoso in Argentina si coniuga con un’ottima produzione di soia in Brasile, ma è la pressante domanda Cinese a dettare il +3% sul CBOT con prezzi che per l’origine USA valgono un 388 $/t (+9) Fob Golfo; l’Argentina a 383 $/t (+11) e la Brasiliana a 394 $/t (+9); la colza Canadese per effetto domino dalla soia vale 429 $/t (+2) Fob.

NOLI

NOLI

Oceanici: settimana caratterizzata dal Capodanno asiatico e da limitata domanda soprattutto per le panamax che vedono ridursi di molto la domanda indicendo gli armatori a spostare navi sull’Atlantico. Per riflesso si rafforzano le quotazioni delle capesize grazie alla domanda mineraria, e si deprimono i noli delle supramax e le handysize che soffrono la concorrenza delle panamax ed il clima rigido nell’area del Mar Nero. Quotazioni pressoché invariate con: le panamax dal Golfo sul Nord Europa a 25 $/t; le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t, la rotta Mar Nero-Nord Africa a 22 $/t e il nolo dei part cargo dal Sud America sull’Europa a 26 $/t.

FLASH

EU: fonte private stima in circa 304 mio/t la produzione granaria 2018/19 della Comunità, con un incremento del 2% sul 2017/18. Invariata la produzione di grano tenero e lieve incremento del mais (+2%) e del grano duro (+1%). Francia: fonte governativa rivede al ribasso a 5,0 mio/ha, le stesse del 2016/17, le superfici seminate a grano vernino ed in rialzo a 1,4 mio/ha quelle di orzo. La produzione 2017 di mais è oltre le attese a 14,3 mio/t. Ucraina: fonte ministero dell’agricoltura informa che nonostante una produzione cerealicola 2017 inferiore al previsto, l’export resterà attorno ai 40-41 mio/t di cui un 25 mio/t sono già state imbarcate al 31 Gennaio u.s. Iraq: fonte ministeriale denuncia che a causa del clima estremamente siccitoso, la produzione di grano e orzo 2018 sarebbe già inferiore del 20% rispetto al raccolto 2017. Cina: fonte media comunica che nel 2018 nella provincia di Heilongjiang verrà costruito un nuovo stabilimento di bio-etanolo per un utilizzo annuo di 5 mio/t di mais. Sud Africa: fonte statistica statale pubblica i dati finali della produzione di mais 2016/17 che torna a 17 mio/t, con un incremento del 105% sull’annata di carestia precedente; il raccolto di mais bianco è di 10 mio/t.

del 15 febbraio 2018.){kind=link}