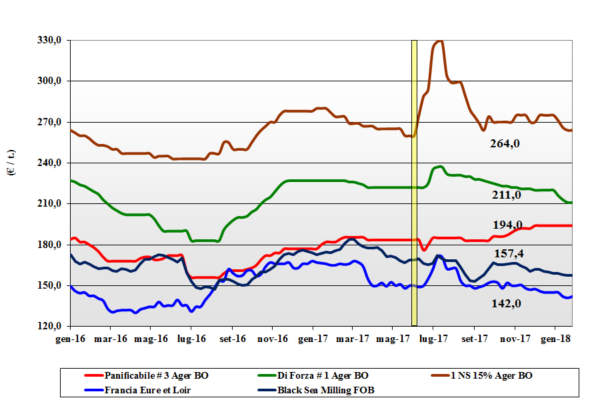

FRUMENTO TENERO

![]() ITALIA

ITALIA

In un contesto ove il cambio valutario rende appetibili (e competitive) le origini estere, si è registrata un’ulteriore settimana di calma sulle piazze nazionali marginalmente influenzate da arrivi di merce comunitaria ed estera. I grani “tipo Bologna”, quotano invariato sui 220-225 €/t arrivo; alla classe “2” dei bianchi i applica uno sconto di 15 €/t rispetto ai grani di forza mentre i “misti rossi” quotano a ridosso dei 195-198 €/t reso mangimificio. Sul fronte dei comunitari c’è rilassatezza per l’ampia offerta con ribassi di 1-2 €/ton; gli “spring” si consolidano ai livelli di prezzo precedenti, anche se restano poco appetibili rispetto all’EU ed al nazionale.

![]() EUROPA

EUROPA

Gli eco internazionali non sconvolgono gli equilibri di un mercato che resta “compratore”, vitalizzato da scambi di complemento sul breve termine con gli acquirenti consci della stabilità dei prezzi (salvo inattesi eventi climatici) da qui a fine campagna. L’esportazione prosegue ma molto a rilento, penalizzata dal cambio “forte” dell’euro. In Francia una minima ripresa fa tornare l’offerta, ma le quotazioni in media sono invariate con l’Euronext “milling” a marzo a 157 €/t e il maggio a 160 €/t. Resto d’Europa: nonostante l’aumento dei prezzi Fob nel Mar Nero, la nostra esportazione non decolla. Problemi di logistica su ruota consolidano i prezzi sia per il generico 76-220-11, a 192 €/t reso Nord Italia, che per i grani di forza sui 223 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Tiene banco la situazione agro-meteo in USA ove solo di recente si sono verificate precipitazioni nevose nelle aride pianure centrali dei grani “winter”; per contro le prospettive in Russia e nel resto del Mar Nero sono ottimali. Questo spiega l’impennata del CBOT, ora in rientro, e quotazioni più sostenute nelle ultime aste Nord Africane. Dall’Argentina notizie di una produzione superiore alle attese e in linea con il 2017; le prime stime dal Canada parlano di un più 4% delle superfici 2018. Prezzi: l’Argentino a 178 $/t (inv), il DNS Pacifico 281 $/t (+7), l’Aussie Soft White 223 $/t (+3) e il Russo 196 $/t (+1).

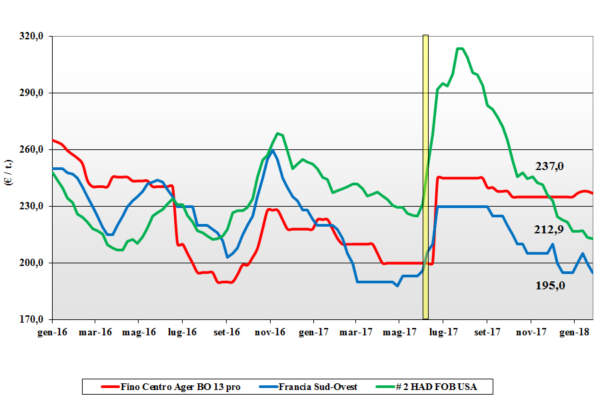

FRUMENTO DURO

![]() ITALIA

ITALIA

Il permanere di limitata domanda da parte dei molini e la crescente disponibilità di prodotto comunitario da “taglio” con caratteristiche di qualità medio-bassa, delineano una situazione di staticità negli scambi che si riflette in invariati sulle principali borse merci, fatta eccezione per l’Ager Bologna che ratifica un simbolico meno 1 €/t. L’andamento dell’euro e l’attesa di piogge a breve pongono ulteriore rilassatezza in un mercato già calmo e con costante offerta di Fino (locale) e mercantili (comunitari ed esteri). Il “tipo Fino con 13% proteina” resta sui 230-232 €/t reso Foggia; al Centro Nord ancora invariato con il Fino arrivo sui 230-250 €/t base tenore proteico

![]() EUROPA

EUROPA

Si conferma l’interesse intra-comunitario per grani con buone caratteristiche merceologiche e tenore proteico medio (sui 12,5% sulla s.secca), talvolta per triangolazioni a coprire i volumi delle ultime aste sul Nord Africa. Tranne che nella penisola Iberica (scarse precipitazioni), le condizioni agro-meteo sono nella media e le ultime stime produttive 2018 parlano di un raccolto sui 9,3 mio/t, con lieve flessione i Spagna e Francia ed aumenti in Italia e Grecia. Francia: l’interesse Italiano non compensa la “non domanda” dai porti. Le basse quotazioni ritardano le vendite con fenomeni di ritenzione all’origine. Spagna: qualche vendita Fob sul Nord Africa ma i prezzi non attraggono l’Italia: il CIF per il 12% di proteina a 230 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’attività di USA e Canada è tutta rivolta alle destinazioni del Sud Mediterraneo che, anche inaspettatamente, continuano ad indire aste di acquisto per beneficiare di un rapporto prezzo/qualità oggi molto conveniente. Gli acquisti di Tunisia e Algeria mantengono le quotazioni del grado 2-3 oltre i 300 dollari/ton CIF, valore d’interesse per l’origine Canadese e Messicana. Il Mar Nero continua a rifornire con grani “base” l’Italia. Prezzi CIF Mediterraneo: l’1 CWAD vale un 320-325 $/t; il grado 2/3 sui 310 $/t.

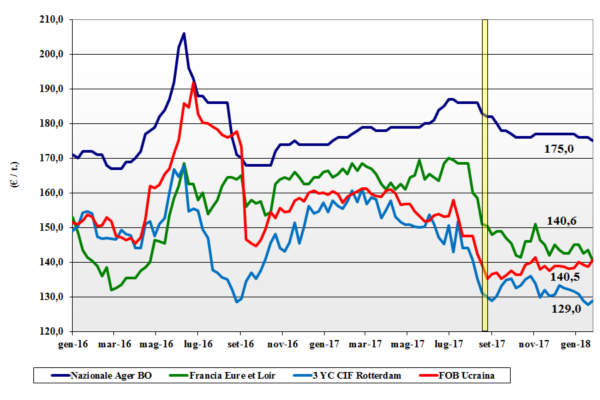

MAIS

![]() ITALIA

ITALIA

Sulle piazze del Centro Nord si respirare aria pesante per le prospettive di un raccolto 2018 inferiore a precedente più che compensate dall’offerta fino al 2019 da parte delle origini EU ed estere. Sul locale gli scambi languono e si registrano pochi scambi che confermano i prezzi; solo sull’Ager si quota un meno 1 €/t. L’offerta di nazionale è presente e copre la richiesta con quotazioni che per il “generico” Italia vale un 175-176 €/t arrivo, 2-3 euro sotto l’estero e quello “con caratteristiche” a 178-179 €/t; i comunitari “con caratteristiche” tra 176 e 185 €/t.

![]() EUROPA

EUROPA

Nonostante il permanere dei dazi all’importazione, la combinazione dei prezzi mondiali e del cambio €/$ conserva competitività alle origini estere a scapito di un sentimento di mercato intra-EU “lasso” sul breve termine. Ormai al termine i problemi di logistica fluviale sul Reno, ma restano ritardi di consegna con volatilità nei pezzi causa i “rimpiazzi” e consegne via camion. Francia: qualche interesse dai paesi del Nord Europa e dalla Spagna (preoccupata della siccità Argentina), ma nel complesso mercato senza tensioni. L’Euronext quota il disagio logistico con il marzo a 153 €/t (+2) e il giugno a 159 €/t (+2). Resto EU: il rincaro dei prezzi Ucraini non inverte uno scenario di mercato stabile che è atteso mantenersi anche nei prossimi mesi; il mais “con caratteristiche” reso Italia sui 180-185 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

I “drivers” della settimana sono stati la siccità in Argentina, il ritardo causa piogge nelle semine del secondo raccolto in Brasile ed un mercato USA indeciso a chi dare più rilevanza tra l’attuale forte domanda mondiale e un Supply-Demand che suggerisce scorte (e speculazioni) minime. Nel complesso hanno prevalso i fattori rialzisti e in media sulle piazze delle Americhe si registrano aumenti di 3-4 /t per prezzi Fob in Argentina a 168 $/t (+4), in USA il 3 YC a 166 $/t (+4) e in Ucraina a 175 $/t (+3).

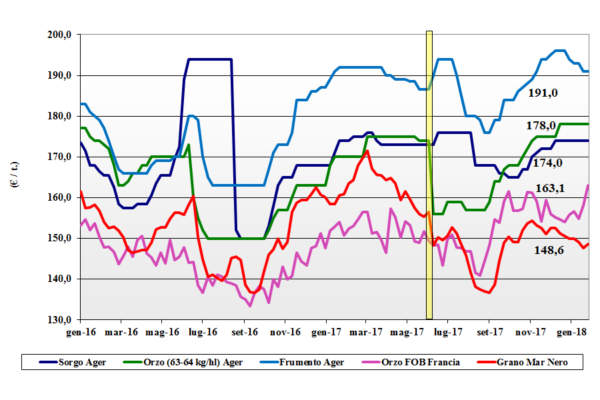

CEREALI FORAGGERI E OLEAGINOSE

ITALIA

![]() Cereali foraggeri: rallenta la pressione in prezzo del tenero e degli orzi dopo che il mercato ha metabolizzato l’effetto euro/dollaro e un livello di scambi routinari. Il sorgo bianco e gli orzi quotano arrivo un 180 €/t con il tenero “any origin” che si assesta sui 188-190 €/t reso mangimificio.

Cereali foraggeri: rallenta la pressione in prezzo del tenero e degli orzi dopo che il mercato ha metabolizzato l’effetto euro/dollaro e un livello di scambi routinari. Il sorgo bianco e gli orzi quotano arrivo un 180 €/t con il tenero “any origin” che si assesta sui 188-190 €/t reso mangimificio.

Oleaginose: permangono i problemi agro-climatici Sudamericani a sostenere i prezzi mondiali, ma l’effetto valutario congela i prezzi. La soia nazionale invariata a 375-380 €/t arrivo e l’estera a 358-362 €/t.

![]() EUROPA

EUROPA

Cereali foraggeri: in presenza di forte richiesta di orzo dal Sud Del Mediterraneo e nell’attesa di possibili riflessi “ribassisti” imposti dal tenero, la settimana vede un generalizzato rincaro dei prezzi (anche nella logistica) con buon livello di scambi verso i porti comunitari; l’orzo francese Fob Rouen a 163 €/t (+6) e il grano “feed” UK a 163 €/t (+4).

Oleaginose: i problemi della soia in Argentina e la domanda bio-energetica sul pronto sostengono la colza comunitaria anche se le prospettive restano di tranquillità. La colza Comunitaria quota un 332 €/t (+2) reso Rouen (Francia); il girasole oleico a 338 €/t (+8) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: maggiori scambi verso il Medioriente e la Cina riducono la disponibilità di mercato e al momento i prezzi del tenero e degli orzi foraggeri si sostengono a vicenda con prezzi al rialzo. Per l’orzo, il Fob Mar Nero vale un 197 $/t (+3) e l’Australiano un 228 $/t (+2); in fibrillazione climatica il grano Soft Red Winter a 196 $/t (+15) Fob USA.

Soia: sulle borse a termine si sommano i dubbi sulla siccità Argentina (calo delle superfici rispetto al 2017?) e la domanda record dai porti delle Americhe. La soia USA vale Fob a 384 $/t (+5), l’Argentina a 378 $/t (+8) e per la Brasiliana di 392 $/t (+5); la colza Canadese a 433 $/t (+5).

NOLI

![]() Oceanici: andamento in distonia tra le navi di maggiore stazza che mantengono le quotazioni con qualche rialzo “spot” e le navi più piccole che soffrono un sensibile calo di richiesta, soprattutto dalle origini Sudamericane ed Atlantiche. Le capesize si confermano grazie alla domanda Australiana mentre le panamax si scontrano con una (attesa) minore domanda verso le destinazioni del Nord Pacifico. Per le supramax e le handysize una settimana di incertezza tra minore domanda dalle rotte inter-Atlantiche ed un mercato del Mar Nero origini che “tira”. Quotazioni: le panamax dal Golfo sul Nord Europa a 27 $/t (-4); le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t (-1), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

Oceanici: andamento in distonia tra le navi di maggiore stazza che mantengono le quotazioni con qualche rialzo “spot” e le navi più piccole che soffrono un sensibile calo di richiesta, soprattutto dalle origini Sudamericane ed Atlantiche. Le capesize si confermano grazie alla domanda Australiana mentre le panamax si scontrano con una (attesa) minore domanda verso le destinazioni del Nord Pacifico. Per le supramax e le handysize una settimana di incertezza tra minore domanda dalle rotte inter-Atlantiche ed un mercato del Mar Nero origini che “tira”. Quotazioni: le panamax dal Golfo sul Nord Europa a 27 $/t (-4); le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t (-1), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

FLASH

EU: fonte Commissione aggiorna sull’export cerealicoli con l’estero dal Luglio 2017 al 30 gennaio 2018. Il grano è a 13 mio/t in calo del 19% rispetto alla scorsa campagna; l’export di mais a 0,6 mio/t in calo del 60% e l’export di orzo invariato a 4,5 mio/t. EU 2: a seguito di una formale protesta del EBB (European Biodiesel Board) la Commissione sta investigando sul “dumping” del bio-diesel argentino, supportato all’origine da sussidi governativi. Egitto: fonte ministero dell’ambiente informa che al fine di preservare le riserve idriche del paese sarà ridotta la superficie coltivata a riso dai 0,4 mio/ha del 2017 ai 0,3 mio/ha del 2018. Russia: fonte Min. agricoltura conferma che per la corrente campagna l’export di cereali toccherà i 50 mio/t, in aumento del 40% rispetto alla campagna agraria 2016/17. Ucraina: fonte Istituto di Economia Agraria (IAE) stima che la produzione 2018/19 di cereali si confermerà ai livelli del 2017, con un calo del 6% per i grani e del 4% per gli orzi a favore di un aumento del 8% per il mais e del 17% per la colza. La Niña: fonte australiana prevede che il fenomeno dovrebbe completamente rientrare in poche settimane dal “picco” occorso ad inizio 2018.

del 2 febbraio 2018.){kind=link}