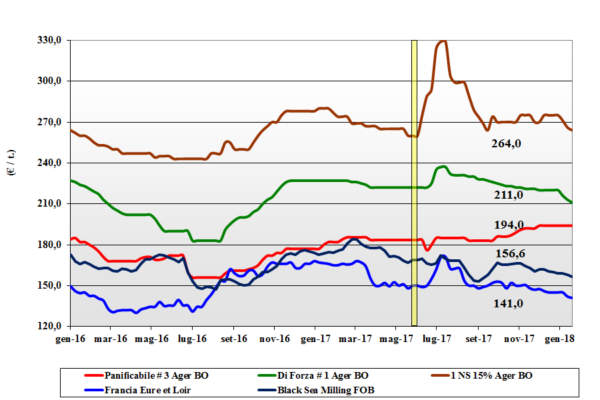

FRUMENTO TENERO

![]() ITALIA

ITALIA

Panorama commerciale senza cambiamenti nei fondamentali, tranne che per il cambio €/$, che si conferma rispetto la scorsa settimana. I grani di forza in lieve flessione per limitata domanda ed eccesso di offerta mentre i “bianchi” sono invariati con scarsa disponibilità ed esiguo interesse compratore. I “misti” tengono meglio le quotazioni e trovano mercato, ma la pressione delle alternative comunitarie cresce. Le borse merci declinano quanto sopra ratificando per i grani di forza nostrani “tipo Bologna” un prezzo arrivo appena sopra i 218 €/t (-2), per i “bianchi” invariati a 200-203 €/t ed i “misti” invariati ma più incerti sul futuro a breve; i comunitari di forza sempre a 222 €/t arrivo e gli “spring” in ulteriore calo a 265 €/t (-2) per effetto €/$.

![]() EUROPA

EUROPA

Il cambio valutario deprime la competitività dell’origine UE rispetto alle origine estere e la domanda interna, costante ma limitata in volume, è appena sufficiente a sostenere le quotazioni che si mantengono sui livelli della scorsa settimana. In Francia la poca domanda dai porti si somma a quella locale e dalla Spagna per un mercato che tiene ma non convince sul medio termine. L’Euronext “milling” a marzo a 157 €/t (+1) con il maggio a 160 €/t (+1). Resto d’Europa: l’offerta dalle aree più a Est del generico 76-220-11 è limitata ed a prezzi tenuti con perdurante limite agli scambi dovuti alla logistica; il reso camion Nord Italia sui 192 €/t. I grani di forza Austriaci stabili sui 222-225 €/t arrivo.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il trend delle quotazioni torna al rialzo per effetto valutario, mentre sul fronte del Supply-Demand restano sotto osservazione le aree a potenziale rischio climatico del Centro degli USA. La Russia al momento vede il suo export in aumento del 35% sullo stesso periodo del 2016/17, mentre l’India potrebbe seminare un 4% in meno sul 2017 causa il costo dell’acqua e la concorrenza in prezzo dei cereali minori. Prezzi: l’Argentino a 178 $/t (inv), il DNS Pacifico 274 $/t (-2), l’Aussie Soft White 220 $/t (+5) e il Russo 195 $/t (+2).

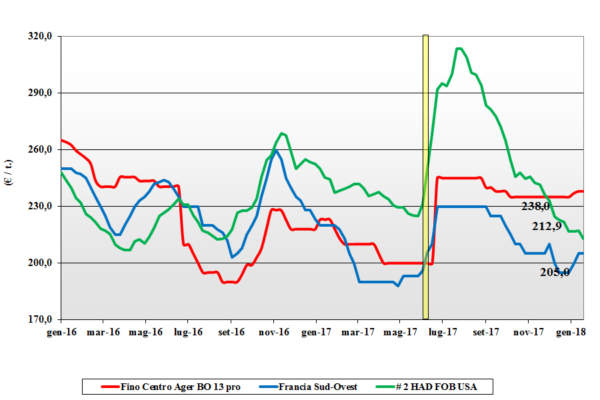

FRUMENTO DURO

![]() ITALIA

ITALIA

Il contesto di mercato vede al momento un equilibrio tra la scarsa domanda e l’incerta volontà a vendere dei produttori non preoccupati di terminare la campagna con volumi di qualità nei magazzini. Un buon livello di copertura dei principali utilizzatori si somma ad acquisti alla giornata dei piccoli per un mercato sostanzialmente tenuto ma invariato nei prezzi. È limitata la pressione delle più costose alternative comunitarie ed estere con l’attenzione degli operatori al prodotto nostrano (anche in prospettiva 2018/19). Il “tipo Fino con 13% proteina” sui 230-232 €/t reso Foggia; al Centro Nord tutto invariato con il Fino arrivo a sui 235-250 €/t base tenore proteico (14% o 15%); “mercantili” poco offerti e a sconto di 10-18 €/t.

![]() EUROPA

EUROPA

Da settimane le prospettive di mercato sono immutate salvo per il rafforzamento dell’euro che penalizza l’esportazione (di Francia e Spagna) e di riflesso deprime le quotazioni sulle piazze comunitarie ove l’offerta di prodotto estero è “nominalmente” in calo. Ad oggi non influisce il lieve calo di superfici seminate in Francia e Spagna. Francia: prezzi in calo ed influenzati dalle aggiudicazioni Algerine e Tunisine. Domanda e offerta sono presenti, ma il livello di scambio è limitato. Spagna: l’interesse della domanda internazionale per le partire con proteina medio-bassa esiste ma sul front dei prezzi l’offerta è superiore alle indicazioni degli operatori. Il CIF Italia per duro con proteina del 12 sotto i 230 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Le ultime aggiudicazioni delle aste Algerine Tunisine parlano di prezzi CIF sui 300 dollari per ton che di fatto dirigono gli acquisti del Sud Mediterraneo verso Canada e Messico. Lo scenario, a parte gli USA, resta ben bilanciato con buon livello di offerta per ogni tipologia di qualità e prezzo, con Canada e Mar Nero a dettare le regole commerciali. Al momento la domanda Europea latita, e si guarda al salto di campagna di maggio-luglio p.v. Prezzi CIF Mediterraneo: l’1 CWAD vale un 320 $/t; il grado 3 sui 300 $/t.

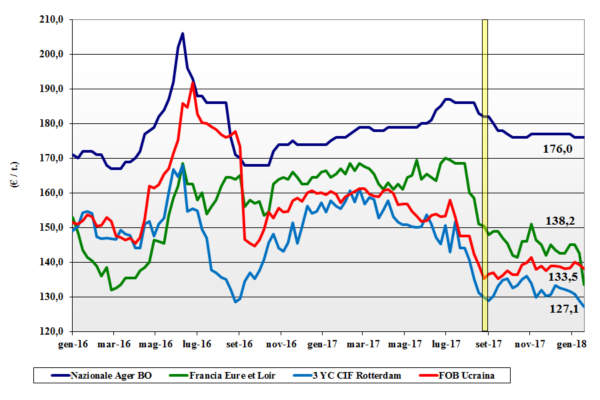

MAIS

![]() ITALIA

ITALIA

Le prospettive commerciali sono per una certa debolezza dettate sia dalla concorrenza comunitaria (in lieve calo di prezzo) ed estera, sia per l’andamento valutario che di fatto sconta l’import dai paesi dell’area dollaro. Domanda sul breve limitata e in gran parte coperta in quasi totalità ben oltre l’attuale campagna agraria. La disponibilità “ogni origine” eccede la domanda e nonostante i listini del Nord confermino quotazioni invariate, la sensazione è di pesantezza. Il “generico” Italia stabile a 176 €/t arrivo, in linea con l’estero e quello “con caratteristiche” a 179 €/t; i comunitari “con caratteristiche” tra i 177 €/t e i 185 €/t (-1).

![]() EUROPA

EUROPA

In regime di euro forte a sostenere indirettamente le piazze comunitarie è la lieve ripresa delle quotazioni d’oltreoceano che in parte ridanno competitività alla produzione Comunitaria. Gli scambi intra-EU si mantengono occasionali, di prossimità ed in linea con la staticità tipica di inizio anno. Francia: con il settore mangimistico di fato assente, è l’industria dell’amido a mantenere tono ai prezzi di mercato, assieme a qualche nuovo interesse da parte della Spagna. Il sentimento si riflette sull’Euronext che a marzo vale 151 €/t (-1) con il giugno a 157 €/t (-2). Resto EU: la lieve ripresa dei prezzi nell’area del Mar Nero è compensata dall’euro forte per una sostanziale stazionarietà delle quotazioni intra-EU con il mais “con caratteristiche” reso Italia sui 180-185 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

I prezzi trovano una lieve ripresa dovuta sia alle preoccupazioni per l’andamento dei raccolti in Sud America, ove perdura una situazione di siccità diffusa, sia all’incremento della domanda interna (bioenergetica) USA anche se la soluzione del “gap” logistico ha fatto abbassare il prezzo Fob Golfo. Semine in Argentina al 85% con solo l’11% dei campi in ottime condizioni agronomiche; in Brasile l’arrivo di piogge è visto positivamente. Prezzi Fob: in Argentina 164 $/t (+2), in USA il 3 YC a 162 $/t (-1), in Brasile a 164 $/t (+1); l’Ucraino a 172 $/t (+2).

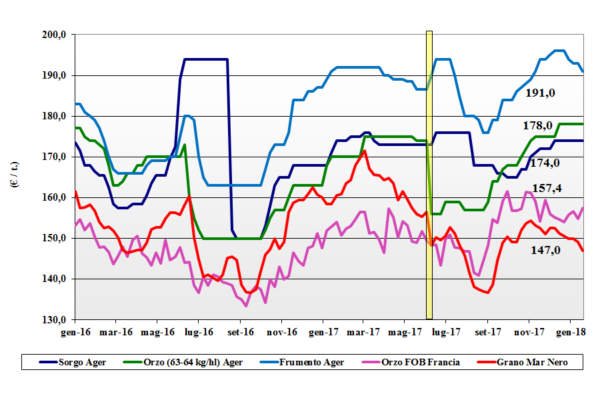

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: la pressione del tenero estero torna prepotentemente, grazie ad un euro oltre gli 1,24 sul dollaro, con effetto a domino sull’intero comparto agro-zootecnico che non mostra segni di cambiamento. Il sorgo bianco e gli orzi si confermano a valori reso sui 180 €/t mentre il tenero comunitario cede un paio di €/t per un valore ormai prossimo ai 190 €/t (-2).

Oleaginose: i problemi agro-climatici Sudamericani si intersecano con un panorama di Domanda-Offerta equilibrato e un cambio favorevole all’importatore Europeo per una stabilità dei prezzi con la soia nazionale sui 375-380 €/t arrivo ed una estera a 358-362 €/t (inv).

![]() EUROPA

EUROPA

Cereali foraggeri: gli orzi ritrovano la domanda dai porti verso destinazione extra-EU e si rafforzano; i teneri in calo ma col parziale sostegno dai problemi di logistica interna. Scambi comunque senza acuti con l’orzo francese Fob Rouen a 157 €/t (+2) ed il grano “feed” UK a 159 €/t (-5).

Oleaginose: l’euro forte e la scarsa domanda di olio di colza più che compensano i segnali rialzisti dal Palma, dal petrolio e dalla soia. La colza Comunitaria scivola a 330 €/t (-4) reso Rouen (Francia); il girasole oleico a 330 €/t (+5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: la domanda di Arabia e Cina sostengono l’orzo anche per il calo di produzione di sorgo in Australia. I teneri restano ben tenuti per la domanda zootecnica e la cannibalizzazione di volumi di mais. Prezzi in ripresa con l’orzo Fob Mar Nero a 194 $/t (+4) e l’Australiano a 226 $/t (+3); in rialzo anche il grano Soft Red Winter a 181 $/t (+2) Fob USA.

Soia: la perdurante siccità in Argentina (su un 60% delle aree seminate) ed il clima umido in Brasile (rischio “ruggini”) sorreggono un mercato “pronto” che però già stima un 2018/19 con semine record in USA. La soia USA vale Fob a 379 $/t (+7), l’Argentina a 370 $/t (+9) e per la Brasiliana di 387 $/t (+4); la colza Canadese a 428 $/t (+5).

NOLI

NOLI

Oceanici: settimana con volatilità nelle quotazioni che vedono segnali di calo per le capesize, che cedono un 5% per scarsa domanda sulle rotte “tradizionali” sull’Asia, ed al contrario maggiore interesse per le panamax sostenute dalla domanda mineraria e cerealicola dalle Americhe. Ben tenuto il mercato per le supramax e le handysize che trovano costante richiesta da e per le destinazioni del Mediterraneo e del Mar Nero. Quotazioni: le panamax dal Golfo sul Nord Europa a 31 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 41 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) ed il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

del 25 gennaio 2018.){kind=link}