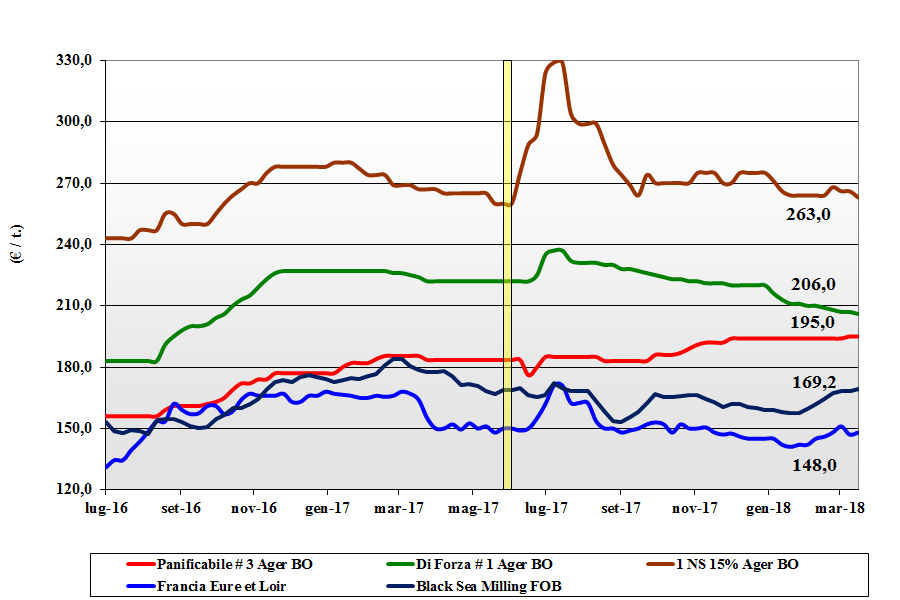

FRUMENTO TENERO

![]() ITALIA

ITALIA

Si consolidano le quotazioni dei “misti” italiani, sui 195-198 €/t (inv) arrivo, in presenza di limitata offerta locale e mercato fatto dalle alternative comunitarie ed estere (a sconto ma comunque tenute). Praticamente introvabili i “bianchi” nostrani che si confermano poco sopra i 200 €/t (inv) arrivo mentre continua la lenta discesa delle quotazioni del “tipo Bologna”, ormai a ridosso dei 210 €/t (-1) arrivo sia per l’offerta che eccede le richieste sia per l’ampia disponibilità di alternative comunitarie ed estere. Le coperture dei molini sono buone fino a nuovo raccolto e gli scambi si limitano a completamenti di fornitura; nuovo raccolto che agronomicamente procede nella media e contribuisce alla calma sulle mercuriali.

![]() EUROPA

EUROPA

A rivitalizzare uno scenario altrimenti scontato nei fondamentali è lo sciopero ferroviario in Francia che da respiro ed extra domanda al resto dell’Europa Centro-Orientale. L’esportazione segna il passo con il cambi che non facilità la vendita sul Nord Africa e sul mercato locale i bassi prezzi e una domanda poco pressante spingono l’offerta verso la ritenzione. L’evoluzione agro-climatica è buona ma resta il rischio climatico (gelate tardive) da valutare a metà Aprile. L’Euronext quota il “milling” maggio a 163 €/t (inv) con il Settembre a 167 €/t (-1). Francia: mercato calmo nonostante il calo di offerta. Resto d’Europa: la Romania continua ad aggiudicarsi quote nelle aste del Nord Africa e questo sostiene il prezzo intra-EU del 76-220-11 oltre i 190 €/t reso Nord Italia; grani di forza stabili sui 215-220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’arrivo delle piogge nel siccitoso Centro degli USA e la continua pressione alla vendita della Russia contribuiscono ad un mercato più certo anche se in Argentina la situazione siccitosa resta critica e questo di fatto crea due mercati: tensione in America Latina e calma in Euroasia. Prezzi: l’Argentino a 217 $/t (+12), il DNS Pacifico 279 $/t (-6), l’Aussie Soft White 219 $/t (-6) e il Russo a 209 (+1) $/t.

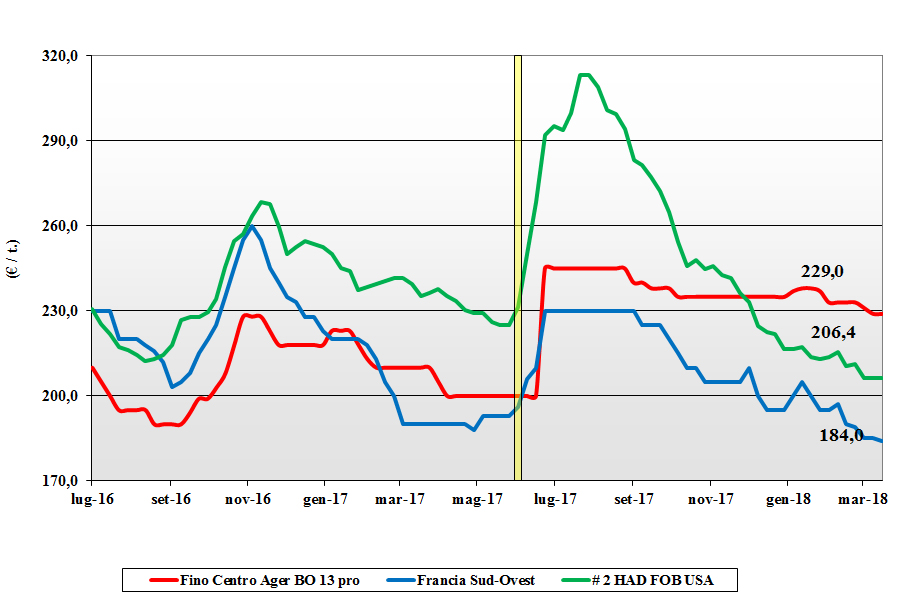

FRUMENTO DURO

![]() ITALIA

ITALIA

Gli equilibri di mercato non mutano e sulle piazze italiane la settimana scorre all’insegna della stabilità con presenza di offerta, soprattutto al Centro e meno al Nord, e domanda che acquista senza pressione il fabbisogno di completamento. Interesse sul nuovo raccolto ma domanda e offerta ancora non si trovano sul valore di scambio e il mercato resta sostanzialmente immutato con il Fino Nord medio proteico sui 220 €/t (inv) partenza, il fino Centro su 218 €/t (-1) partenza e Foggia poco sotto i 220 €/t (inv); i grani mercantili sempre più introvabili restano a sconto di 15-20 €/t. Il clima rigido e piovoso introduce il rischio di attacchi fungini e fusariosi, rischio però ridotto dal possibile riporto a nuovo raccolto di lotti 2017 di alta qualità.

![]() EUROPA

EUROPA

La campagna si avvia al termine con limitata disponibilità in Spagna e Grecia (per lo più rivendite) ed i detentori francesi indecisi sul da farsi per il restante. Il livello dei prezzi e qualità restante, simile in tutta Europa, impedisce per motivi di prezzo la vendita intra-EU; per contro i molini sono assenti sul breve termine, attendendo di coprire da dopo Pasqua (e con maggiori certezze sul raccolto 2018) il luglio-dicembre. Si confermano positivi i progressi agronomici. Francia: qualche segnale di ripresa delle contrattazioni con l’annuncio di aste in Tunisia e Algeria, ma il tenore del mercato resta lasso; l’81% dei campi è in buone condizioni. Spagna: non si ferma il progressivo calo dei prezzi che ora per il tipo Fino 13% proteina è già sotto i 200 €/t partenza. Il tipo Fino con 13% di proteina sempre sui 220 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Si intrecciano le previsioni di semina con gli USA “invariati” e il Canada più 4-5% sul 2017. Per certo pesano sul mercato gli stock ed il fatto che su alcuni paesi (Italia in primis) il Canada è in netto ritardo (ca. meno 40%) sulle stime di Novembre. Le aste di acquisto del Nord Africa restano il vero supporto delle quotazioni, anche se il ritorno dell’offerta Messicana sull’aprile-giugno pesa. Il “grado 1” Canadese si conferma CIF Italia sui 295-300 $/t con il grado 2/3 sui 290 $/t.

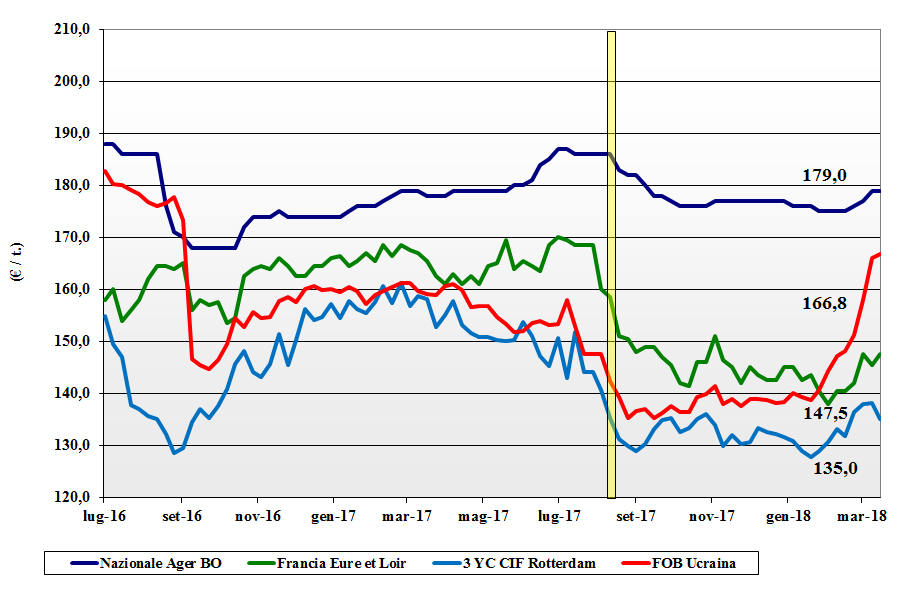

MAIS

![]() ITALIA

ITALIA

Dopo settimane di lieve tensione (causa ritardi negli arrivi comunitari ed esteri), lo scenario torna alla normalità di calma negli scambi con offerta locale oltre le richieste degli utilizzatori. Da qui a nuovo raccolto le coperture, di nazionale, sono praticamente fatte e non si attendono variazioni di rilievo nei consumi; la produzione Italia 2018 si combinerà con quella Europea vista in lieve aumento sul 2017. Il nazionale si conferma attorno ai 180 €/t arrivo e quello “con caratteristiche” spunta un premio tra i 2 €/t e i 3 €/t. Sul fronte arrivi Europa, il comunitario con “caratteristiche” arrivo senza oscillazioni sui 185 €/t; l’estero sui 184 €/t.

![]() EUROPA

EUROPA

I riflessi dall’estero sostengono le quotazioni in Centro Europa e fanno ripartire l’export, che tuttavia resta inferiore alle attese. I prezzi comunque restano deboli anche se gli utilizzatori locali premono per accelerare il completamento delle coperture sule breve-medio termine; sull’Euronext il giugno a 162 €/t (-2) con l’Agosto a 168 €/t (-1). In Francia scambi limitati dallo sciopero logistico interno e dalla ritenzione all’origine; più fermento nel Sud-Ovest e verso la Spagna. Resto EU: si riallarga forbice di prezzo con l’Ucraino (6 €/t) a favore dell’export Europeo e di un buon tono di mercato interno; il mais “con caratteristiche” fermo a 186-188 €/t reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Le piogge “on time” in Brasile durante le semine del safrinha, la stagnazione della produzione di bio-etanolo in USA e il rischio che i dazi USA-Cina riducano l’export americano, suggeriscono agli speculatori di ridurre le posizioni imponendo al CBOT un meno 4%. Prezzi Fob: l’Argentino a 186 $/t (-6), l’origine USA # 3 YC a 183 $/t (-7) e l’Ucraino a 206 $/t (+1).

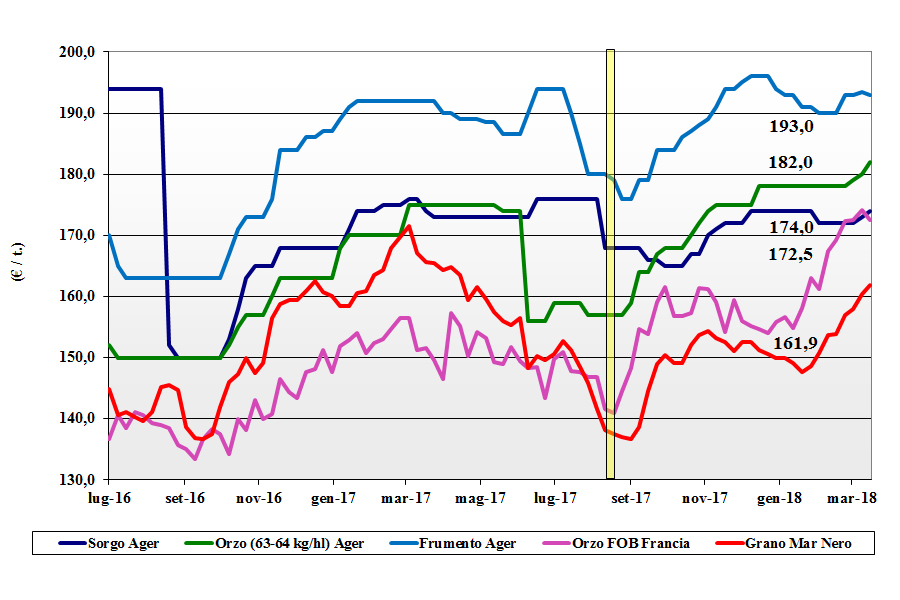

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: il fenomeno di sostegno comunitario sugli orzi si mantiene con l’origine Italia che sale di 1-2 €/t per un prezzo reso destino tra 182 €/t e 189 €/t. Stabili i grani teneri che vedono molta presenza di merce Est Europa ed estera, mentre il sorgo sente l’effetto traino di orzi e mais e sale di 1 €/t per un valore arrivo a ridosso dei 180 €/t (+1).

Oleaginose: si attenua la tensione internazionale per la soia che si combina con un cambio €/$ oltre l’1,23; quotazioni al ribasso sia per la estera sui 370 €/t (-3) arrivo che per la nazionale a 386-390 €/t (-3.).

![]() EUROPA

EUROPA

Cereali foraggieri: settimana all’insegna del consolidamento dei prezzi per gli orzi che beneficiano della costante domanda Mediorientale e degli scioperi in Francia; l’orzo Fob Rouen attorno ai 172 €/t (-1). I grani teneri cedono leggermente in UK, ove il “feed” Fob vale un 171 €/t (-2), mentre tengono le posizioni in Centro ed Est Europa grazie all’export su paesi terzi.

Oleaginose: la staticità della soia e il possibile calo dei dazi EU sul bio-diesel indonesiano indeboliscono la colza che vive una domanda “normale”; in Francia la colza reso porto di Rouen (F) a 333 €/t (-2) con il girasole oleico che tiene, reso Bordeaux, quota 350-360 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: nonostante la forte domanda e la scarsa disponibilità sul prontissimo, gli orzi cedono terreno in Australia (-4 $/t), mentre è invariato il Fib Ucraina a 215 $/t. I teneri cedono sul finire della settimana con l’alleviarsi del clima avverso in USA e Argentina; il Soft Red Winter US cede a 203 $/t (-13).

Oleaginose: l’arrivo delle piogge in Argentina e l’attesa di maggiori superfici in USA (il massimo di tutti i tempi: oltre 37 mio/ha) portano la soia al ribasso sulle piazze americane; in USA vale 404 $/t (-7), in Argentina 396 $/t (-7) e in Brasile un 408 $/t (-10); la colza in Canada Fob a 432 $/t (-2).

NOLI

NOLI

Oceanici: continua la debolezza nel settore con l’indice Baltic che cede un’ulteriore 5%. A soffrire sono le capesize con limitata domanda nell’Atlantico e prezzi al ribasso nel Pacifico. Meglio le panamax che continuano a trovare l’interesse dei settori cerealicolo e minerario verso l’asia con origini cha vanno dal Golfo fino al Mar Nero. Supramax e handysize sempre ben tenute con buona domanda dall’Europa (anche Baltico) verso l’Asia. Quotazioni: le panamax dal Golfo sul Nord Europa a 26 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 38 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) ed il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (inv).

FLASH

EU: fonte statistica private stima che il protrarsi di condizioni freddo-umide possa ostacolare in UK e nella fascia geografica dalla Francia alla Polonia la semina di orzi primaverili a favore di maggiori superfici a mais. EU: fonte Mars, alla luce di condizioni agro-meteo invernali favorevoli e nonostante il recente ritorno di condizioni invernali, prevede un generalizzato incremento delle rese/ha medie sul 2017 che per il grano sarebbe del +1%, per il grano duro del + 0,5% e per l’orzo vernino del +1%. Russia: fonte Hydrometcentre denuncia che un 3-5% dei campi a grani vernini hanno subito danni dall’inverno mite e sono in condizioni agronomiche mediocri; l’attuale ritorno di gelo e neve stanno ostacolando le semine primaverili. Argentina: fonte Buenos Aires Grain Exchange, causa la perdurante siccità rivede al ribasso le ultime stime di produzione di soia, a 40 mio/t (-30% sul 2017), e del mais a 32 mio/t (- 18%). Cina: fonte privata, in anticipo rispetto al programma di attuazione entro il 2020, conferma che il governo ha autorizzato la principale raffineria petrolifera nazionale di includere da subito il 10% di etanolo nei carburanti. La decisione imporrà in tempi brevi un drastico aumento dell’importazione di etanolo.

del 22 marzo 2018.){kind=link}