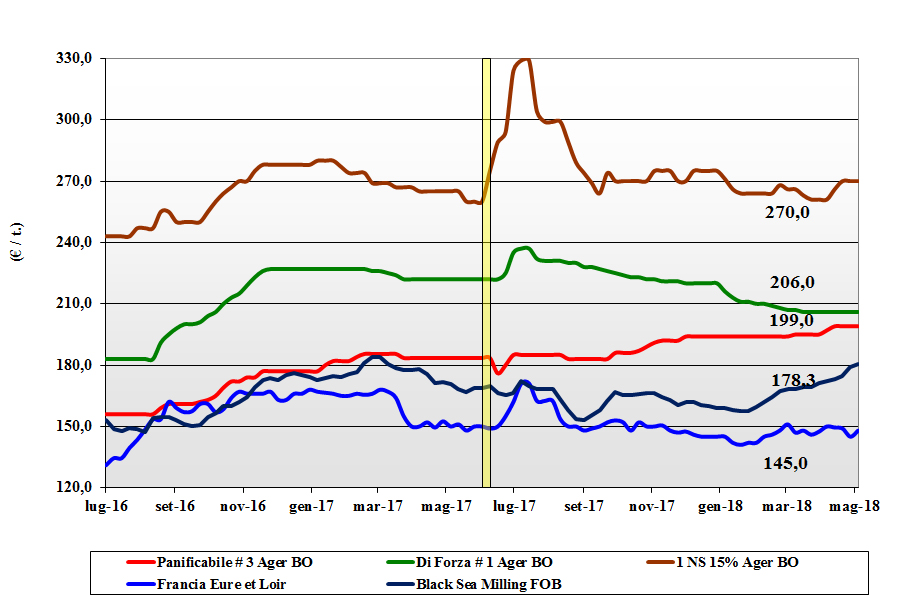

FRUMENTO TENERO

![]() ITALIA

ITALIA

Mercati locali poco attivi per carenza di merce “locale” classi 2 e 3 e buon livello di copertura dei molini per i grani di forza nazionali. Sui mercati si registra stagnazione per il “tipo Bologna” anche per i positivi progressi colturali e l’offerta comunitaria (anch’essa) di qualità. Maggiore tensione per i panificabili e i “misti”, con l’interferenza su questi ultimi del settore mangimistico. Per le classi 2 e 3 Ager le quotazioni sono fatte dai rimpiazzi comunitari ed estero entrambi al rialzo per motivi logistici o di cambio €/$. Il “tipo Bologna” vale poco più di 210 €/t arrivo; i “bianchi” attorno ai 205 €/t e i “misti” poco sopra i 200 €/t; comunitari in ripresa di un 2 €/t con gli “spring” americani stabili a 275 €/t (inv) reso molino.

![]() EUROPA

EUROPA

Resta il “weather market” internazionale ma gli operatori vedono il mercato ormai arrivato e vendono la quota restante del raccolto “milling” 2017; meno convinzione da parte dei detentori di grani di forza alto proteici. Il meteo in Europa è favorevole e il raccolto 2018 sempre stimato oltre i 140 mio/t. Contrattazioni per volumi di completamento con l’Euronext debole che quota il Settembre a 172 €/t (-3) e il dicembre a 175,00 €/t. Francia: ottime condizioni per le colture in campo e scambi a rilento con offerta prevalente; si esegue l’export sul Nord Africa. Resto d’Europa: attesa per l’arrivo di piogge a ridurre la semi-siccità ad Est, ma l’offerta locale è ben presente. L’export segna il passo anche con l’euro debole; il 76-220-11 a 194-196 €/t (+1) reso Nord Italia; i grani di forza invariati a 215 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’emergenza “clima” pare rientrare con meno piogge in Argentina e precipitazioni in Australia a facilitare le semine. Anche in Russia la siccità tende a rientrare e gli USA, che avranno un raccolto di “winter” ai minimi degli ultimi 20 anni, avranno volumi per coprire utilizzi ed export 2018/19. Le semine di “spring” procedono anche se in lieve ritardo. Quotazioni Fob in assestamento con gli speculatori “long”: l’Argentino a 258 $/t (+18), il DNS Pacifico 297 $/t (-9), l’Aussie Soft White 242 $/t (inv) e il Russo a 214 $/t (inv).

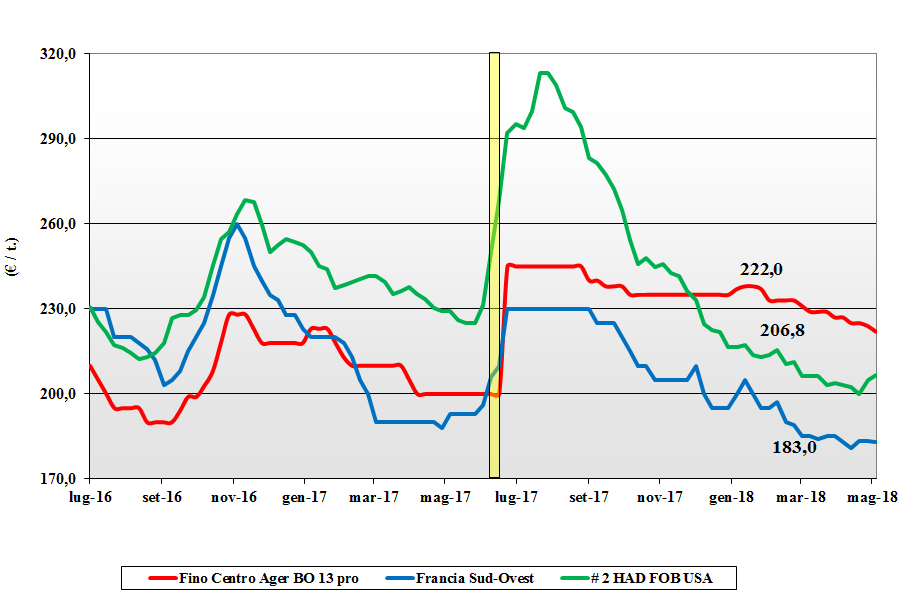

FRUMENTO DURO

![]() ITALIA

ITALIA

Da Sud a Nord si delinea con l’avvicinamento al nuovo raccolto un progressivo calo delle quotazioni a fronte dello scarso interesse dei molini a coprirsi ulteriormente. Il nuovo raccolto è praticamente fatto e l’incertezza sul tenore proteico è in parte controbilanciata dall’ottima qualità degli stock di fine campagna sia già presso gli utilizzatori che ancora da collocare sul mercato. Tutto questo conduce a cali delle quotazioni di 2 €/t su Bologna e Foggia e di meno 3 €/t a Macerata. Sul futuro pesa anche il rallentamento della domanda dai settori semole e pasta e gli eco di ampia disponibilità e offerta comunitaria e dall’estero. Il tipo “Fino” al Nord si scambia sui 212 €/t, con il Centro sotto i 210 €/t e il Sud a attorno ai 207 €/t.

![]() EUROPA

EUROPA

Gli eco internazionali si affievoliscono e sulle piazze comunitarie si consolida una situazione di equilibrio tra l’offerta, presente sia sul pronto che sul nuovo raccolto, e la domanda, coperta sul beve e cauta a coprirsi sul medio termine. Stato delle colture in campo buono anche se in lieve ritardo vegetativo sullo storico; la produzione 2018 prevista oltre i 9 mio/t, simile in volume al 2017 ma con l’incognita tenore proteico soprattutto in Andalusia (Spagna). Francia: oltre l’80% dei campi è in buone-ottime condizioni agronomiche. Livello di scambi locali limitato, ma cresce l’interesse dal Nord della Spagna, unica area Europea con seri problemi di rese/ha. Il tipo Fino 13% di proteina stabile sui 205-210 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

In attesa di verificare l’aumento di superfici in Canada, si confermano gli ampi stock di riporto mondiali e l’attesa di rese/ha medie in USA per una produzione Nord America 2018 (Messico incluso) oltre i 9 mio/t; valore che assieme agli stock di riporto (dovuti al minore export Canadese) già garantirebbero una tranquilla annata commerciale. In Australia la situazione igrometrica del terreno alle semine migliora e le notizie dal Nord Africa (principale importatore) sono positive. Il Canadese #1 proteico CIF Italia sui 295 $/t (-5), il grado 2/3 sui 285 $/t.

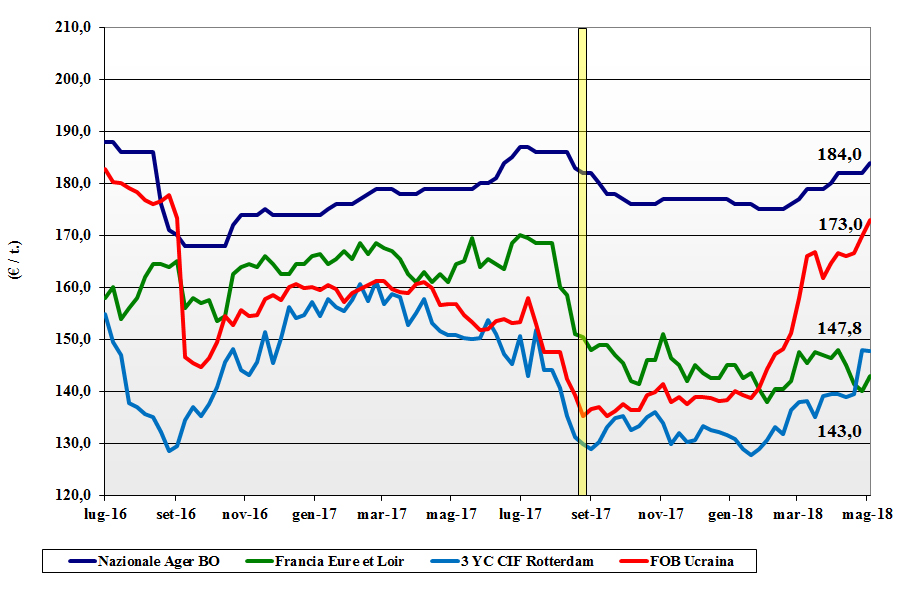

MAIS

![]() ITALIA

ITALIA

Lo scenario del mais si rafforza sia per la carenza di prodotto locale disponibile che per l’attesa di una produzione 2018 sui 6 mio/t di poco superiore al 2017. L’inatteso riflesso rialzista dal calo dell’euro che rende più costosi i rimpiazzi e il rafforzamento dei cereali a paglia sono altri fattori a supporto, anche se le coperture dei mangimifici ne moderano gli effetti. Il mais generico quota al Nord un 184-185 €/t (+2) con il mais “con caratteristiche” a premio di 3 €/t. Le origini comunitarie con “caratteristiche” sui 192 €/t reso, al rialzo di 1 €/t, con l’estero Mar Nero attorno ai 194 €/t (+1).

![]() EUROPA

EUROPA

Lo scenario produttivo resta legato all’evoluzione climatica soprattutto nelle zone più a Est della Comunità ove permangono condizioni di carenza idrica nel terreno. Gli scambi non fanno segnare tensioni di rilievo con lieve aumento dei prezzi sul pronto causa problemi di esecuzione, mentre sul nuovo raccolto le quotazioni flettono a sottolineare l’attesa per una campagna (finora) senza sorprese. L’Euronext declina le tendenze con il giugno a 167 €/t (+1) e l’agosto a 172 €/t (inv). In Francia si continua a vedere prevalenza di offerta sulla domanda, con qualche maggiore interesse sul nuovo raccolto anche dalla vicina Spagna; semine oltre il 65%. Resto EU: l’effetto dell’euro debole ha fatto salire le vendite dall’Est sia sul mercato interno/Europeo che verso l’export, con lo spread tra i Fob Europa e Ucraina ormai azzerato. Il mais “con caratteristiche” fermo a 193-194 €/t (+3) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Restano le piogge a rallentare la raccolta in Argentina, ma migliora decisamente il clima alle semine in USA; riflessi contrastanti sulle borse internazionali ma la tendenza è per un rientro della tensione speculativa. La Cina continua ad alienare gli stock e questo pone al ribasso la stima di scambi 2018/19, al di là delle tensioni politiche e dei dazi. Prezzi Fob: l’Argentino a 192 $/t (-1), l’origine USA # 3 YC a 197 $/t (+1) e l’Ucraino a 205 $/t (+2).

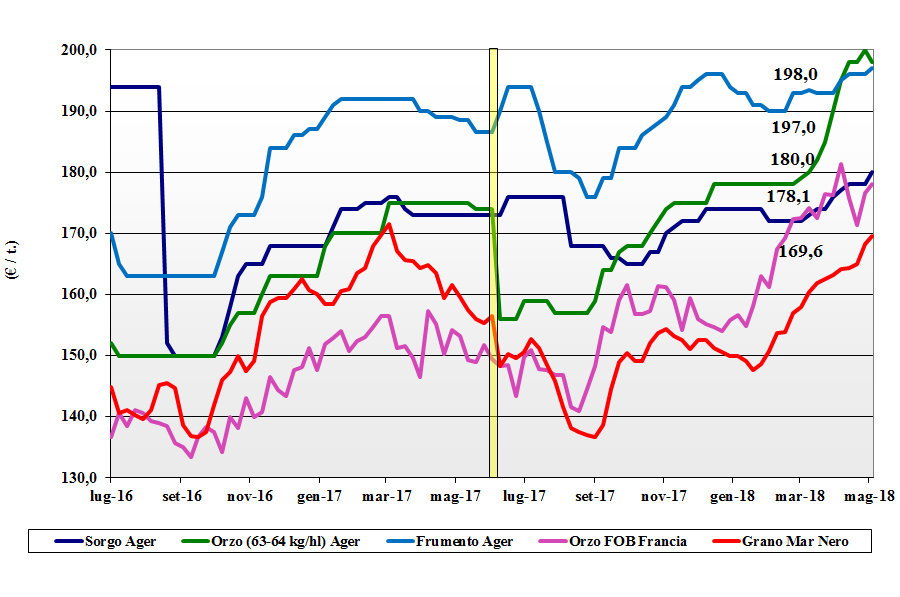

CEREALI FORAGGIERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: lentamente si ristabiliscono i differenziali di prezzo con gli orzi comunitari in calo di 2 €/t per un 203 €/t arrivo, il sorgo bianco a poco meno di 190 €/t reso e i teneri (+1 €/t) allineati all’orzo. Pochi scambi in un contesto di buone prospettive di produzione 2018 e di una domanda molto cauta. Oleaginose: per la soia continua la volatilità di sentimento sul contesto mondiale e sulle prospettive, con l’aggravante del cambio €/$ a rendere più incerto la tendenza sul breve termine. L’origine nazionale invariata a 390 €/t e l’estera a 382 €/t (-5).

![]() EUROPA

EUROPA

Cereali foraggeri: resta ben tenuto il mercato dell’orzo per la domanda internazionale che più che compensa l’attesa di un buon raccolto EU 2018; l’orzo francese Fob Rouen a 178 €/t (+3). Stazionario il tenero nonostante una domanda presente sia sullo spot che sul nuovo raccolto; il “feed” UK a 178 €/t (+1). Oleaginose: la combinazione di un euro sotto gli 1,20 e l’andamento della soia hanno rafforzato i consumi alimentari e bio-energetici e i prezzi della colza che in Francia di Rouen (F), a 338 €/t (+2); girasole oleico reso Bordeaux invariato sui 355 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: si rasserena ulteriormente il panorama dei grani zootecnici con la sola eccezione del mercato Argentina che resta in tensione. Positivi progressi colturali in Ucraina, Canada e Australia che si riflettono sui prezzi che per l’orzo Fob Australia è sui 233 $/t (-3) con l’Ucraino stabile a 214 $/t; i teneri rientrano dalle tensioni “climatiche” con l’Ucraino a 201 $/t (inv) e il Soft Red Winter US a 231 $/t (-6). Oleaginose: la vicenda commerciale USA-Cina si ripercuote sulla soia che cede terreno nonostante la situazione agro-meteo in Argentina resti a rischio. La soia USA a 404 $/t (-11), l’Argentina a 415 $/t (-10) e la Brasiliana a 407 $/t (-23); colza in Canada a 446 $/t (-6) nonostante la semi-siccità.

NOLI

NOLI

Oceanici: dopo le festività, la riapertura ha portato ad un rafforzamento delle quotazioni con il Baltic Index a segnare un più 8%. Le capesize salgono per la domanda sulle rotte Australia-Cina mentre le panamax hanno visto una settimana di debolezza per la poca richiesta dai settori cerealicoli e delle oleaginose. Le supramax e le handysize hanno visto una buona domanda nel Mediterraneo ma anche il calo sulle rotte del Pacifico. Prezzi: le panamax dal Golfo sul Nord Europa a 24 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

FLASH

EU: fonte privata rivede le stime produttive 2018/19 della colza ad equiparare la produzione 2017 di ca. 22 mio/t; il girasole è visto a 9 mio/t (meno 7%) e la soia a 3 mio/t (più 9%). Egitto: fonte ministeriale comunica che gli acquisti governativi di grano nuovo raccolto sono al 48% dei volumi attesi e che le riserve attuali possono coprire i consumi interni fino a metà Settembre p.v. Brasile: fonte consulenza privata, con riferimento alle buone condizioni di crescita, stima la produzione di soia a 118 mio/t, in aumento di 4 mio/t sul 2017. Fronte mais, il primo raccolto è stimato a 28 mio/t (meno 6%) e il secondo “safrinha” a 64 mio/t (meno 5%). Cina: fonte Cngoic, nelle stime di produzione 2018 di Maggio, vede una produzione di grano oltre i 130 mio/t (simile al 2017), di mais sui 214 mio/t (inv.) e di riso sui 203 mio/t (-2%). Stabili i raccolti di sorgo a ca. 3 mio/t e di soia sui 16 mio/t (con un import a 95 mio/t). Australia: fonte Abare informa che le precipitazioni hanno interessato solo le aree del Sud – Sud Est. Su tutte le aree produttive restano alte temperature che mettono sotto stress le colture vernine; il fenomeno de El Niño al momento è previsto neutrale durante l’inverno 2018/19.

del 10 maggio 2018.){kind=link}