FRUMENTO TENERO

![]() ITALIA

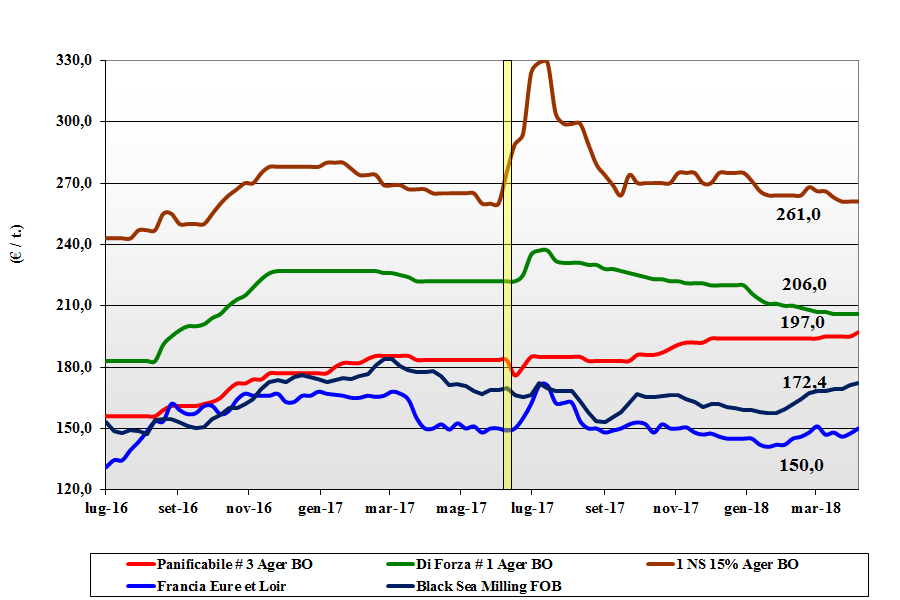

ITALIA

Si riduce il premio tra grani di forza nostrani e panificabili a conferma del disequilibrio tra la limitata domanda per i primi (ampiamente offerti anche da Europa e paesi terzi) e la costante richiesta di grani con tenacità medio-bassa. La disponibilità di merce “generica” nazionale è scarsa e il mercato riflette i prezzi (tenuti) dei rimpiazzi; i “misti” sono a ridosso dei 205-210 €/t (+2) arrivo. Il “tipo Bologna”, al contrario subisce la concorrenza delle origini comunitarie e quota reso destino poco sopra i 210 €/t (inv.). I progressi agronomici del nuovo raccolto sono buoni anche se il perdurare di piogge e temperature sotto la media allunga il ciclo di 1-2 settimane col rischio di rese/ha elevate ma tenore proteico inferiore al 2017. I panificabili dall’Europa poco sopra i 192 €/t arrivo e gli “spring” esteri sui 260 €/t reso.

![]() EUROPA

EUROPA

La settimana ha visto il supporto dagli scioperi in Francia e dal sostegno dalle ultime stime che vedono in calo l’export comunitario con però maggiore utilizzo interno (food e feed) con stock di fine campagna in ribasso sul 2017. I molini procedono ad acquisti di completamento con attenzione sulla nuova campagna ove i fondamentali (Europa-Mar Nero e mondo) sono più incerti. L’Euronext quota al ribasso con il “milling” maggio a 165 €/t (-2) e il settembre a 169 €/t (-1). Francia: prezzi in ascesa per i problemi logistici interni e la domanda di molini e porti ad eseguire il pregresso. Resto d’Europa: l’esportazione langue e con essa le quotazioni che vedono il 76-220-11 a 192 €/t reso Nord Italia e i grani di forza sui 215-220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

A fare mercato sono sempre la siccità in Centro USA, il ritardo nelle semine degli “spring” nell “pianure” Nordamericane e i problemi logistici che affliggono l’Europa ma anche la Russia che fatica a tenere il passo delle richieste dai porti. Gli stock finali al maggio 2018 sono in visti in aumento sule 2017, ma la domanda “spot” tiene al rialzo le quotazioni Fob: l’Argentino a 230 $/t (+5), il DNS Pacifico 300 $/t (+14), l’Aussie Soft White 229 $/t (+10) e il Russo a 212 $/t.

FRUMENTO DURO

![]() ITALIA

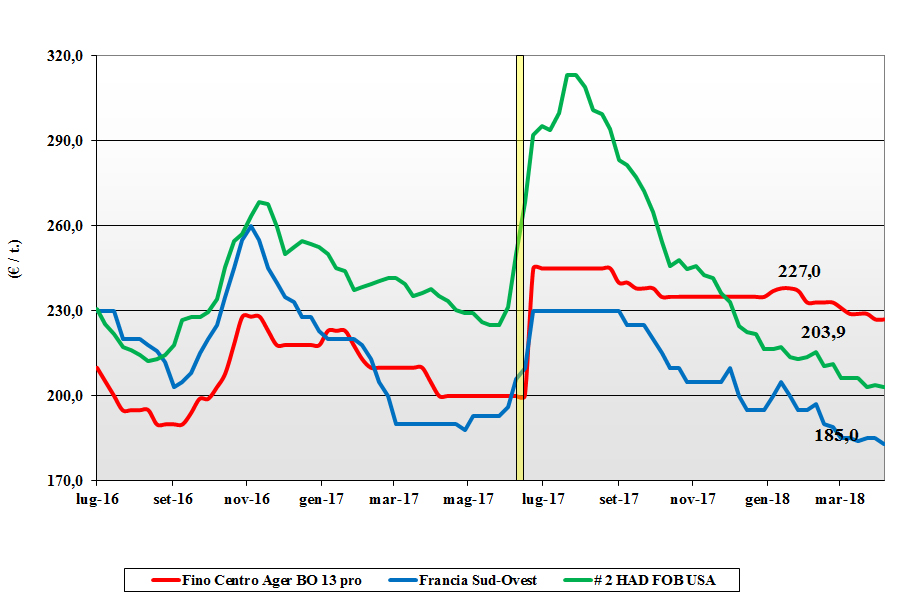

ITALIA

La sensazione che si respira è di un mercato tendenzialmente in calo a fronte di un’offerta che prevale sulla domanda, determinando anche in regime di limitati scambi una tendenza ribassista (soprattutto al Centro-Sud). I molini sono all’acquisto ma trovano ampia gamma di scelta tra origine locale, comunitaria ed estera. I campi sono in ottimo stato vegetativo, ma la stima di rese/ha medio alte porterebbe a tenori proteici della granella medio-bassi, cosa che spinge la domanda a coprire con lotti di qualità il “salto di campagna”. Tutto questo si riflette sulle quotazioni che se si confermano al Nord (tipo “Fino” sui 225 €/t arrivo) ma cedono 2 €/t al Centro e 1 €/t al Sud; simile l’evoluzione dei mercantili a sconto di 10-12 €/t.

![]() EUROPA

EUROPA

Tranne che in Spagna nella regione di Aragona, le condizioni del nuovo raccolto procedono per il meglio con stima di produzione 2018 simile al 2017 sui 9 mio/t. A rasserenare ulteriormente il mercato gli stock di riporto che vengono stimati di qualità merceologica e medio-alta con buon tenore proteico della granella. Scambi intra-EU limitati ma nella norma del periodo. Francia: prezzi interni senza oscillazioni di rilievo con stima di stock finali sui 0,3 mio/t (-25% sul 2017); il 78% dei campi è in ottime condizioni vegetative. Spagna: l’offerta locale resta ben presente per un “tipo Fino proteico” sui 200 €/t partenza, ma la domanda è assente. In Andalusia i campi sono agronomicamente perfetti. Il tipo Fino con 13% di proteina sui 225 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il mercato metabolizza le stime di superfici 2018 in USA e Canada e guarda al (per ora lieve) ritardo nell’esecuzione delle semine. L’offerta dal Canada resta pressante anche per il ritardo nell’apertura dei laghi che comprometterebbe i loro programmi di esportazione con possibilità di vedere maggiori stock di riporto al 31 luglio p.v. Massico e USA al momento alla finestra. Il “grado 1” Canadese sempre sui 305-310 $/t con il grado 2/3 sconto di 10-15 $/t.

MAIS

![]() ITALIA

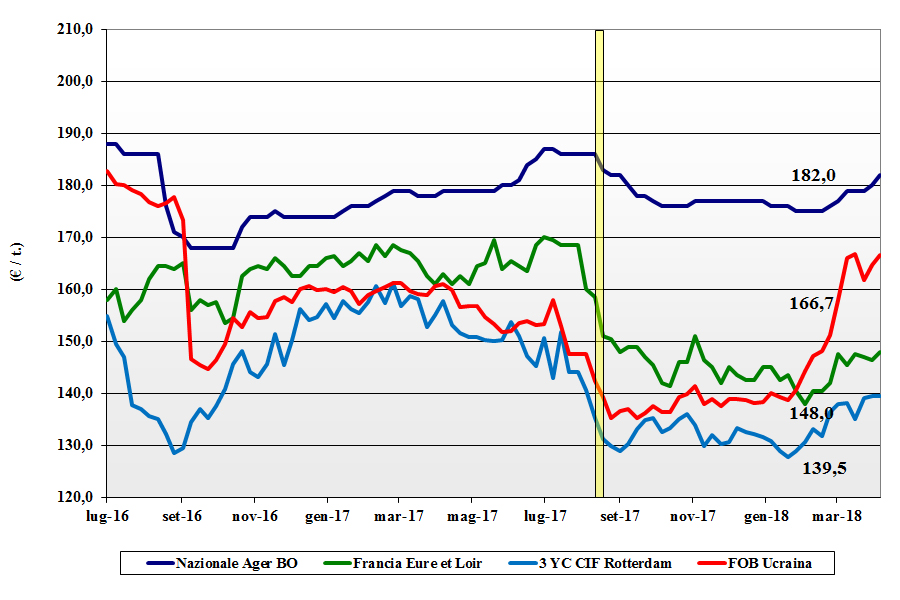

ITALIA

Continua il momento di ripresa delle quotazioni con il sostegno indiretto delle origini comunitarie e di un mercato più incerto e condizionato dal “weather market” nelle Americhe. La domanda è poco presente e con ampio livello di copertura; l’offerta è limitata con operatori poco propensi ad offrire in attesa che lo scenario “globale” si ristabilizzi. Sulle piazze del Nord lo “spread” tra mais e grano si mantiene sui 10-15 €/t con il “generico” che vale un 182-184 €/t (+2) arrivo e quello “con caratteristiche” riduce il premio a 3 €/t; i rimpiazzi comunitari con “caratteristiche” a oltre 190 €/t (+4) con l’estera sui 192 €/t (+3).

![]() EUROPA

EUROPA

Si materializza sempre più il calo dei consumi “locali” a favore del più conveniente (in prezzo) grano tenero. I fondamentali extra-EU non cambiano e le prospettive di utilizzo interno e di esportazione restano pressoché le stesse da settimane per un mercato che si stabilizza con la certezza di stock di riporto in aumento sul 2017. L’Euronext declina questa situazione di calma piatta con il giugno a 166 €/t (-1) con l’agosto a 170 €/t (-1). In Francia i mangimifici utilizzano meno mais e France Agrimer vede le scorte finali 2017/18 a ridosso dei 3 mio/t. Resto EU: scambi intra-EU e sull’estero nella norma. Causa problemi logistici sul pronto il mais “con caratteristiche” a 190-191 €/t (+3) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

La disputa Usa-Cina resta un fattore di mercato, ma la prevalenza l’hanno il ritardo di semina in USA, la minore produzione Argentina e la pressante domanda internazionale che ha imposto alla Cina di anticipare di 1 mese (sulla norma) l’apertura delle vendite di mais dalle scorte ex-2014. Nel la situazione tiene sotto pressione l’offerta con riflessi sui prezzi Fob che aumentano: l’Argentino a 191 $/t (+2), l’origine USA # 3 YC a 194 $/t (+7) e l’Ucraino a 205 $/t (+3).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

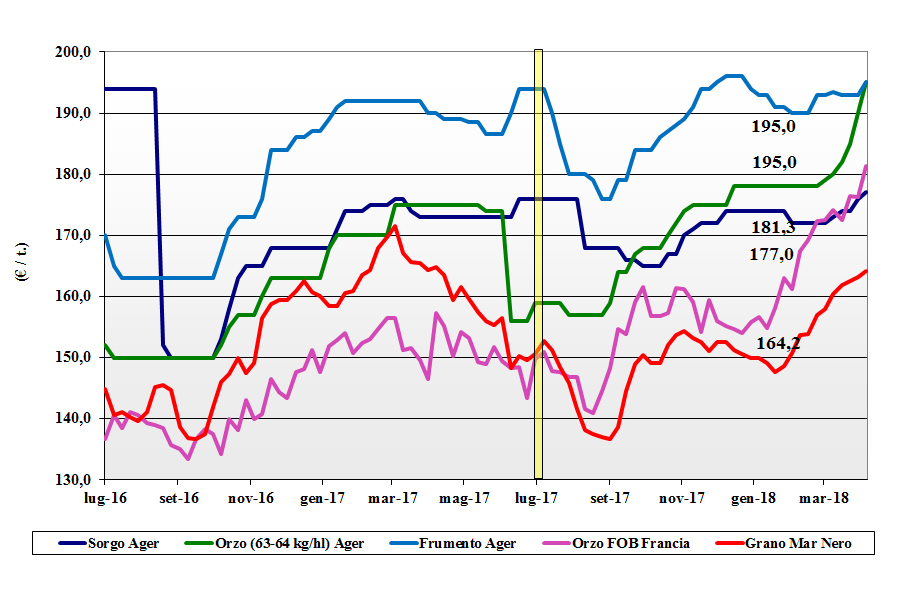

ITALIA

Cereali foraggeri: gli orzi si mantengono sostenuti sia perché poco disponibili che per l’effetto della domanda mondiale; il prezzo dell’orzo pesante reso Bologna sui 195 €/t (+5) ormai a ridosso del tenero. I teneri quotano come la classe 3 ad uso umano, consolidando un aumento di 2 €/t per un valore arrivo sui 200 €/t. Il sorgo bianco fa registrare un aumento nominale di 1 €/t per un prezzo arrivo oltre i 183 €/t (+2). Oleaginose: i riflessi commerciali internazionali mantengono sotto pressione la soia che fa registrare un aumento dell’origine nazionale di 5 €/t per un arrivo destino a 393 €/t (+5) arrivo, e quella estera a 383-386 €/t (+5).

![]() EUROPA

EUROPA

Cereali foraggeri: per gli orzi la combinazione di una potenziale maggiore domanda (Cinese) si somma con i ritardi nelle semine EU con prezzi che restano ai massimi degli ultimi 3 anni: il francese Fob Rouen a 181 €/t (+4). Meno tensione per i teneri che però restano al rialzo per la crescente domanda zootecnica: il “feed” UK a 177 €/t (+2). Oleaginose: la combinazione del calo dell’olio di palma e della forte concorrenza dal “bio-diesel” argentino, impongono un calo di prezzo pr la colza Europea che in Francia, reso porto di Rouen (F), scende a 334 €/t (-3); stabile il girasole oleico reso Bordeaux a 355 €/t per poca disponibilità e buona domanda.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: i ritardi nelle semine in gran parte dell’Emisfero Nord e la potenziale maggiore domanda Asiatica sostengono il prezzo degli orzi che in Australia vale un 240 $/t (+6) e in Ucraina un 219 $/t (+1). I Teneri in costante aumento con il tenero feed Ucraino a 202 $/t (+2) e il Soft Red Winter US a 219 $/t (+12). Oleaginose: per la soia la combinazione della siccità Argentina e della disputa USA-Cina mettono al rialzo l’origine brasiliana e, di riflesso, anche l’Argentina e gli USA (esportatori sull’Argentina?). Prezzi: la soia USA sui 425 $/t (+15), l’Argentina a 430 $/t (+19) e la Brasiliana a 432 $/t (+7); la colza in Canada Fob a 456 $/t (+7).

NOLI

NOLI

Oceanici: quinta settimana di cali delle quotazioni dovuti alla contrazione della domanda dai settori cerealicolo e delle oleaginose. Le capesize restano invariate per la ritrovata domanda dall’Australia mentre per le panamax il calo si materializza nella poca richiesta dal Golfo del Messico (granaglie) e dall’Asia (minerali). Le supramax e le handysize hanno visto una settimana incerta tra la scarsa offerta e clima sfavorevole nel Baltico oltreché dalla minore domanda per le torre Atlantiche. Prezzi: le panamax dal Golfo sul Nord Europa a 24 $/t (-1); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (inv).

FLASH

Francia: fonte Min. Agricoltura conferma le superfici seminate 2018/91 con il grano tenero sui 5 mio/ha, gli orzi sui 2 mio/ha, di cui 0,5 mio/ha di primaverili, e 1,5 mio/ha di colza. Russia: fonte Min. Agricoltura, base il favorevole andamento climatico durante la fase invernale di crescita e un generalizzato incremento delle superfici investite a cereali, prevede che anche per la prossima campagna la produzione granaria sarà oltre i 100 mio/t. Ucraina: fonte privata stima che la produzione 2018/19 di mais possa raggiungere i 27 mio/t (+10% sul 2017). Stabili gli orzi sui 8 mio/t e in aumento il girasole oltre i 14 mio/t (+17%). Algeria: fonte governativa informa che base l’andamento climatico favorevole la produzione cerealicola 2018/19 sarà di oltre 3,5 mio/t, valore raggiunto nella passata stagione agraria. India: fonte di ricerca privata comunica che i recenti forti temporali occorsi nelle aree cerealicole del paese non hanno, al momento, causato danni alle colture ma si prevedono ulteriori piogge a breve. Australia: fonte meteorologica locale stima che le recenti piogge abbiano ristabilito l’ottimo livello igrometrico nelle principali aree produttive di cereali; il rischio è che le piogge (La Niña) perdurino anche durante le prossime settimane/mesi.

del 12 aprile 2018.){kind=link}