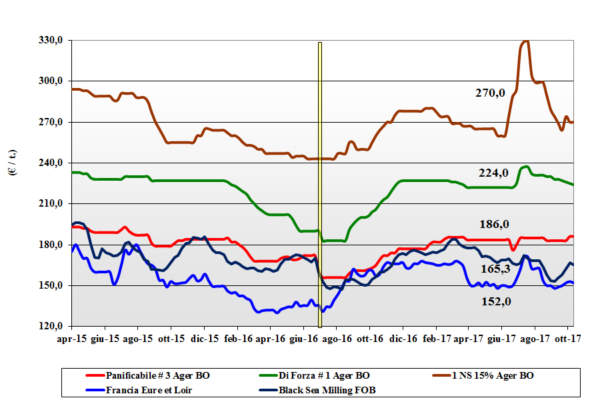

FRUMENTO TENERO

![]() ITALIA

ITALIA

Si mantengono i segnali delle ultime settimane con i gran di forza che sentono la pressione ribassista delle alternative Europee e di una domanda che si mantiene presente ma limitata alle coperture di breve termine. I grani “misti” vedono ulteriormente ridursi la disponibilità dell’origine locale, ma la disponibilità di comunitario ed estero più che copre le richieste dal settore alimentare umano. Coperture che si riducono in regime di prezzi pressoché ai livelli della scorsa settimana con il “tipo Bologna” che cede 1 €/t per un partenza sui 224 €/t; “misti” e “bianchi” stabilir a 190 €/t e 200 €/t arrivo; origine Austria 15% proteina a sui 233-234 €/t (-1), con gli “spring” sempre attorno ai 270-272 €/t reso molino Nord.

![]() EUROPA

EUROPA

Lo scenario mondiale e l’ampia disponibilità pesano sugli scambi locali ed intra-EU; la domanda si copre alla bisogna in un contesto di mercato e bassi prezzi che vede anche casi di ritenzione dell’offerta. La produzione 2017 è confermata a 143 mio/t, la terza in volume degli ultimi dieci anni, e l’esportazione extra-EU a soli 24 mio/t (la stessa del problematico 2016). Francia: calma piatta sulle piazze del Sud-Est e qualche limitato interesse dalla Spagna e dai porti del Nord. Semine al 20%. Si mantiene l’offerta di grani di qualità dal resto d’Europa e un buon livello di interscambi intra-EU. L’Euronext sul Dicembre a 162 €/t (-4) con il marzo a 168 €/t (-3); il “76-11-220” a 180 €/t reso camion Italia con i grani di forza EU a 233 €/t (-2).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Arrivano le (necessarie) piogge in Centro USA ed in Australia, mentre in Russia permangono condizioni semi-siccitose durante le semine. La domanda mondiale e dal Basso Mediterraneo sostengono il corso, ma le ultime stime USDA vedono la produzione 2017 in lieve aumento e condizioni di scambio e Supply-Demand stabili; sul breve termine il sentimento è di quotazioni (USD/t) in leggero calo. Prezzi Fob: l’Argentino a 184 $/t (+2), il DNS Pacifico 278 $/t (+2), l’Aussie Soft White 210 $/t (-11) e il Russo 195 $/t (inv).

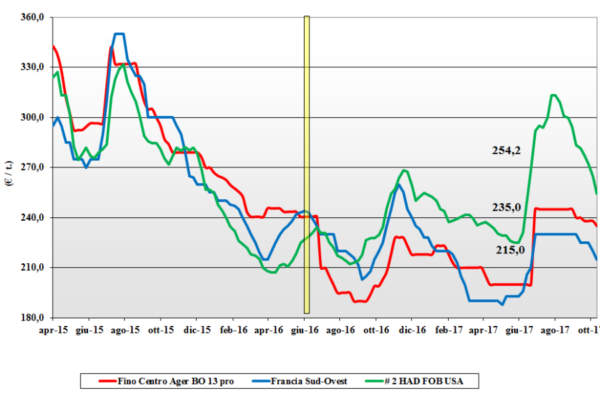

FRUMENTO DURO

![]() ITALIA

ITALIA

La settimana è di consolidamento dopo il recente calo registrato al Sud, con l’inattesa asta Tunisina a polarizzare l’attenzione degli operatori per la possibilità di vedere esportare grano Italiano (Sicilia?). Su Foggia domanda rivolta al prontissimo con prezzi che per il Fino 13% proteina restano sui 235 €/t, a sconto di 10-20 €/t i mercantili; al Nord cedono sia Milano che Bologna di un 3 €/t di fatto riallineandole ai prezzi del Centro-Sud. Molini poco propensi ad allungare le scorte dopo la revisione dei raccolti mondiali ed in attesa delle decisioni Comunitario sui residui dei pesticidi (Glifosato); Fino proteico sui 230-233 €/t arrivo Nord e comunitario a premio di un 5-10 €/t CIF porto Italiano.

![]() EUROPA

EUROPA

Settimana statica con molta attesa per l’esito “mediatico” degli incontri presso la borsa Europea del Commercio occorsa il 13 ottobre u.s.; esito che ha confermato scarse possibilità di ripresa dei prezzi stante l’ottima qualità dei raccolti e la forte concorrenza mondiale sull’export sul Nord Africa. Produzione stimata sui 9,2 mio/t di fatto riproduce il 2016 e la domanda trova senza fatica i volumi che abbisogna. Francia: mercato pressoché senza scambi e atono nella speranza di trovare spazio in futuro sull’Italia e Tunisia/Algeria. Spagna: quotazioni in ribasso, ma sempre non competitive sull’intra-EU. Il CIF Italia dalla Francia sui 235 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Negli incontri di Bruxelles (Borsa Europea) si confermano l’ottimo raccolto canadese (5,2 mio/t di cui il 70% è “grado 1” alto proteico), il buon raccolto USA comunque “dimezzato” in volume dalla siccità 2017 e qualche speranza in più (è piovuto di recente) per il raccolto Australiano 2017. Sul fronte della domanda continuano (anche inattese) le aste della Tunisia che si affretta a coprire il suo fabbisogno di “grado 3”, con l’Europa da settimane alla finestra (anche per la poca pressione alla vendita dei Canadesi). Il grado 3 “qualità EU” resta nominale sui 290-295 $/t CIF Sud Mediterraneo.

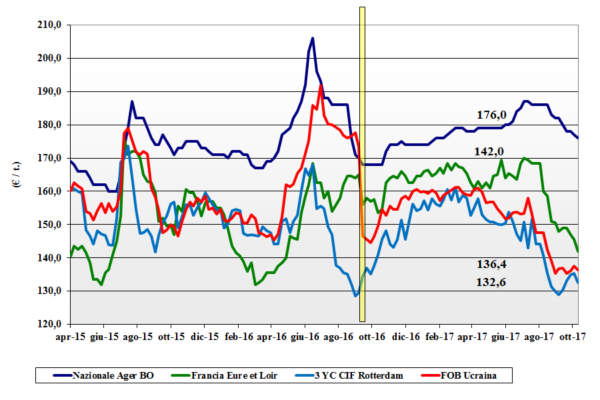

MAIS

![]() ITALIA

ITALIA

Prosegue il lento declino della quotazioni del mais locale che in senso assoluto resta abbastanza allineato alle alternative Europee e del Mar Nero. La disponibilità più che copra la limitata domanda e già si parla di vendite sulla prossima campagna 2018/19 a livelli simili agli attuali. Il settore zootecnico non sostiene il mercato, paventando interesse a sostituire in parte la percentuale di utilizzo con grano. Il mais “generico” vale un 174-178 €/t, con il mais “con caratteristiche” a premio di 5 €/t, ma ormai prossimo ai 180 €/t arrivo (-1); comunitari in calo a 182-184 €/t (-1) reso con l’origine Ucraina invariata sull’Ager Bologna a 175 €/t.

![]() EUROPA

EUROPA

La produzione 2017 si conferma, con il progredire della raccolta, buona dal punto di vista della qualità e superiore ai 59 mio/t. Con un’importazione stimata oltre i 32 mio/t (la più alta egli ultimi anni) e consumi che potrebbero ridursi a favore del grano, lo scenario è lievemente depressivo; l’Euronext ratifica questo sentimento con il novembre a 150 €/t (-4) e il gennaio a 156 €/t (-3). Francia: la trebbiatura è oltre il 30% con l’81% dei campi in ottime condizioni. Pressione alla vendita nel Centro-Nord, mentre al Sud la situazione è statica. Resto EU: nelle aree Est Europa la raccolta è ben oltre il 50-60% con buon riscontro qualitativo della granella. Si registrano i primi problemi di logistica per eccesso di richiesta di trasporto. Il reso Italia per mais “con caratteristiche” a 182 €/t (-1).

![]() MERCATO MONDIALE

MERCATO MONDIALE

I progressi della raccolta in USA ed un mercato palustre congelano i prezzi ai livelli della scorsa settimana. Sono in ritardo le semine in Argentina con rischio di riduzione delle superfici 2017-18; in Brasile le stime produttive restano ben oltre i 92 mio/t per un Supply-Demand pesante; aumentano gli stock finali nonostante l’export a 30 mio/t. Quotazioni Fob: l’Argentino a 149 $/t (inv), il 3 YC americano a 158 $/t (-1), il brasiliano a 155 $/t (inv) e l’Ucraino a 161 $/t (inv).

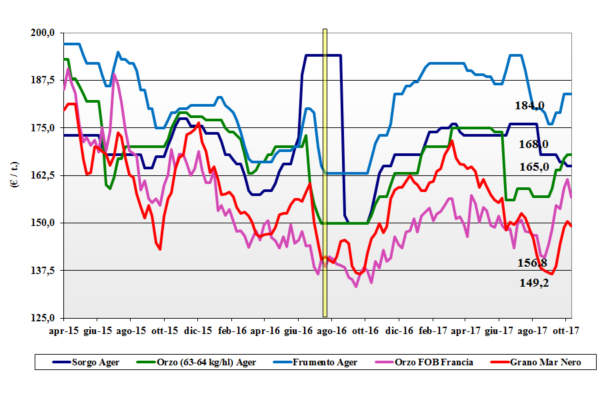

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: il sorgo continua ad essere molto legato all’andamento dei teneri di fatto invariati con rispettive quotazioni a 170 €/t e 185 €/t arrivo mangimificio. Orzi che dopo settimane di ripresa si confermano tenuti ma invariati sui 170-172 €/t reso. Oleaginose: la soia nazionale si disallinea su Bologna con un +7 €/t a cui fa specchio il +2 €/t di Milano (che troviamo anche sulle origini estere). Mercato instabile anche per effetto valutario; la nazionale quota sui 370-380 arrivo con l’alternativa estera poco sopra i 372 €/t (+3).

![]() EUROPA

EUROPA

Cereali foraggeri: dopo settimane di pressione, cala l’export dell’orzo con immediato riflesso sulle quotazioni che in Francia scendono a 157 €/t (-4) Fob. I grani teneri cedono terreno sotto la pressione dell’offerta e la necessità di fare spazio; il “feed” UK reso Fob a 164 €/t (-4). Oleaginose: continua il momento depressivo per la colza causa la concorrenza del “palma” e della soia. La colza francese quota un 356 €/t (-1) con l’Euronext a novembre a 367 €/t (-2) e il febbraio a 373 €/t (+1); il girasole oleico in Francia sui 340 €/t (inv) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: brusco regresso della domanda Saudita di orzo con riflesso immediato sulle piazze mondiali. Il prezzo dell’orzo “any origin” in calo con il Fob Mar Nero a 186 $/t (-1) e l’Australiano a 204 $/t (-3). Per i teneri, momento di stasi stante la produzione record in Russia; sul CBOT il Soft Red Winter Fob USA a 191 $/t (-5). Soia: permane volatilità ma lo scenario comincia a stabilizzarsi con il miglioramento delle condizioni agro-meteo in USA e l’attesa di superfici seminate 2017/18 record in Brasile. Prezzi FOB: la USA a 374 $/t (+1), l’Argentina a 375 $/t (-1) e la Brasiliana a 383 $/t (+4); la colza Canadese risale sui 424 $/t (+2).

NOLI

![]() Oceanici: l’indice Baltic torna a salire del 8%, invertendo la tendenza della settimana precedente. Fattori a supporto il ritorno della domanda Asiatica e la tenuta sulle piazze Nordamericane ed Australiane. Le capesize recuperano un 11% con le panamax in ripresa del 17% sulle principali rotte Atlantiche ed Asiatiche. Le supramax e le handysize sono state meno toccate a questa spinta rialzista. Quotazioni: la tratta panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 24 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

Oceanici: l’indice Baltic torna a salire del 8%, invertendo la tendenza della settimana precedente. Fattori a supporto il ritorno della domanda Asiatica e la tenuta sulle piazze Nordamericane ed Australiane. Le capesize recuperano un 11% con le panamax in ripresa del 17% sulle principali rotte Atlantiche ed Asiatiche. Le supramax e le handysize sono state meno toccate a questa spinta rialzista. Quotazioni: la tratta panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 24 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

EU: fonte privata rivede le produzioni 2017/18. Il raccolto granario è stimato sui 300 mio/t (+1% sul 2106) di cui 143 mio/t di grano tenero (+5%) e oltre 9 mio/t di grano duro (inv.). Gli orzi sono sui 59 mio/t (-2%) e il mais invariato sui 59 mio/t. Per il 2018/19 la stima di semina EU-27 è per oltre 56 mio/ha, con conferma per i teneri e i duri, lieve calo per il mais e aumento delle superfici per gli orzi. Stabili le oleaginose, ma con meno girasole e più soia. Turchia: fonte doganale informa che, con effetto immediate, si imporrà approvazione governativa all’importazione di commodities agricole dalla Russia; interessati il grano, il mais, il girasole e il riso. Russia: fonte SovEcon ribadisce il dato di stima della produzione cerealicola 2017/18 a 133 mio/t (+10% sul 2016) con l’eccellenza produttiva dei grani a 83 mio/t e il calo del mais a 13,5 mio/t (-10%) a causa di condizioni agro-meteo sfavorevoli. La Niña: fonte Climate Prediction Center (CPC) prevede al 55-60% il concretizzarsi del fenomeno, nelle regioni dell’Emisfero Nord durante il prossimo autunno-inverno. Australia: fonte meteorologica locale informa dell’arrivo delle piogge nelle siccitose regioni del Sud-Est del continente. L’attesa è per un incremento delle precipitazioni nel novembre-gennaio a parzialmente ristabilire il livello igrometrico “normale”.

del 12 ottobre 2017.){kind=link}