FRUMENTO TENERO

![]() ITALIA

ITALIA

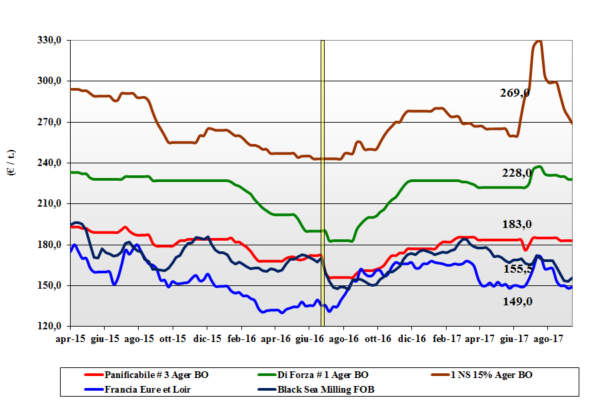

Settimana con limitata attività e generale tenuta delle quotazioni anche se la concorrenza delle alternative comunitarie ed estere resta forte e questo provoca indecisione da parte dei compratori con segnali di debolezza soprattutto per i grani di forza. I molini continuano a coprire senza fretta le posizioni sul secondo semestre di campagna stante l’ampia disponibilità di alternative sia locali che d’importazione. Sulle principali piazze le quotazioni “arrivo” restano pressoché invariate con i grani di forza sui 230-235 €/t ed i “misti” sui 190 €/t; le alternative “di forza” comunitarie sui 235-238 €/t reso molino con gli “spring” sotto i 275 €/t (-5).

![]() EUROPA

EUROPA

Si mantiene limitata la domanda che, nonostante qualche notizia di qualità inferiore alle attese, può contare su un’abbonante offerta sia locale che intra-EU o d’importazione dal Mar Nero. Francia: le ultime stime produttive parlano di oltre 37,5 mio/t, uno delle ultime migliori annate. Come di recente è l’export a sostenere un mercato altrimenti debole. Il Resto d’Europa vede scambi di completamento delle coperture per i grani di qualità superiore, mentre sul “generico” l’attività ai porti è normale. Sull’Euronext è l’esportazione a fare mercato con il “milling” su dicembre in lieve ripresa a 163 €/t (+3) con il marzo a 168 €/t. Il “76-11-220” vale un 178-180 €/t reso camion Italia con i grani di forza sui 235-240 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

A dare debolezza al mercato le ultime stime produttive della Russia (raccolto record oltre 80 mio/t) e le notizie di rapidi progressi nella raccolta in Canada; unica nota negativa la sicci8tà in Australia che produrrebbe un 25-30% in meno del 2016, ai minimi degli ultimi otto anni. Canada: trebbiatura oltre il 40% con qualità migliore del 2016 ma il tenore proteico sarebbe comunque inferiore alle attese. Sudamerica: resta il problema dell’eccesso idrico in aree dell’Argentina. Prezzi Fob: l’Argentino a 181 $/t (-2), il DNS Pacifico 287 $/t (+6), l’Aussie Soft White 213 $/t (inv) e il Russo 185 $/t (+1).

FRUMENTO DURO

![]() ITALIA

ITALIA

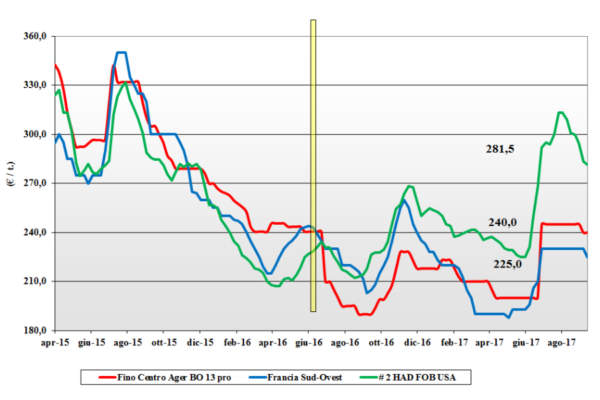

Da Nord a Sud si registra staticità ed un basso livello di scambi che congela i prezzi con la sola eccezione della piazza di Milano ove si riporta un calo di 2 €/t in un contesto di graduale riallineamento con le altre mercuriali. Le richieste di acquisto sono soprattutto al (o verso il) Sud e questo consolida le quotazioni del Centro e su Foggia ma l’offerta non sembra ancora prendere chiara posizione. Le alternative comunitarie ed estere, a parità di qualità e tenore proteico, restano più costose del nazionale ed i molini continuano a dare preferenza al prodotto locale che, nel caso del tipo Fino proteico quota un 235-240 arrivo con i mercantili a sconto di 10-20 €/t a seconda delle merceologiche e del tenore proteico.

![]() EUROPA

EUROPA

La settimana ha visto la conferma della non competitività Europea nelle aste Algerine, con sostanziale tenuta delle quotazioni ma con crescente sentimento di un mercato che potrebbe cedere posizioni. L’offerta al momento resta sulle posizioni e rifiuta il livello di prezzi mondiale; scambi assenti. Francia: si registra una latente tendenza ribassista con i detentori che al momento non offrono; domanda coperta e attendista. Spagna: quotazioni al ribasso di ulteriori 3-5 €/t, ma poco interesse locale e nessuna vendita sull’export intra-EU od estero. Il CIF Italia tipo Fino inv. a 250 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Maggiore ottimismo in Canada su produzioni e rese rispetto alle ultime di Ag. Canada. La qualità Nordamericana è buona e la disponibilità per l’esportazione sufficiente rispetto ad una domanda (dal Mediterraneo) titubante. Canada: fonti private mantengono la produzione sui 5 mio/t, confermata dall’aggressività di vendita nella recente asta sull’Algeria (meno 10-15 dollari rispetto ad Europa e Messico). USA: mercato “deficitario” ma meno teso dopo il calo dei prezzi in Canada. Australia: la siccità potrebbe limitarne l’export 2018. Il grado 3 “qualità EU” scenderebbe sotto i 290 $/t CIF Mediterraneo.

MAIS

![]() ITALIA

ITALIA

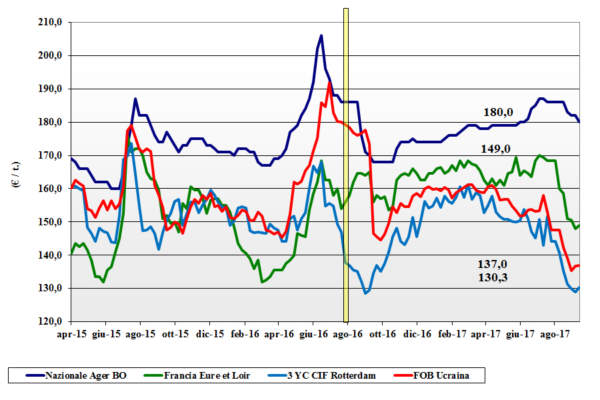

Continua il momento di debolezza del mais per la concomitanza di positivi riscontri dalle trebbie e della crescente pressione “in prezzo” delle alternative comunitarie ed estere. La qualità della produzione Italia è mediamente buona ed i cali di prezzo hanno così interessato sia il “generico” che il “con caratteristiche”. Le borse di Milano (-3 €/t) e Bologna (-2 €/t) quotano all’unisono il “generico” sotto i 180 €/t e quello “con caratteristiche” a premio invariato tra i 5 ed i 7 €/t; comunitario scambiato sui 185 €/t (-2) con l’estero tra i 190 ed i 195 €/t.

![]() EUROPA

EUROPA

I progressi colturali restano positivi nelle principali aree produttive e questo, assieme ad una offerta locale e d’importazione più pressanti, conduce alla stagnazione dei prezzi sia sul pronto che sulle borse a termine; scambi nella normalità con l’Euronext statico sui 158 €/t per la posizione novembre e 162 €/t per il gennaio. Francia: mercato stabile con prezzi sempre poco attraenti per i detentori che stentano a confermare vendite; produzione 2017 sui 12,3 mio/t (+1 mio/t sul 2016). Resto EU: qualche interesse dalla Spagna a sostenere il corso dei prezzi intra-EU, ma l’andamento a yo-yo dell’euro ostacola l’esportazione e gli scambi restano instabili. Il reso Italia N-E per prodotto “con caratteristiche” in calo sotto i 185 €/t (-2).

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’ultima pubblicazione della USDA (aumento di produzioni e stock 2017/18) hanno più che invertito la timida ripresa dei prezzi di inizio settimana. In USA oltre il 70% dei campi è in buone condizioni colturali e la trebbiatura già oltre il 5%; CBOT in calo del 1%. Il Brasile incrementa le stime 2016/17 a quasi 98 mio/t, più 47% sul 2016. Partite le semine del primo raccolto 2017/18, con possibile significativo calo delle aree causa attuali bassi prezzi. Quotazioni in lieve calo con l’Argentino a 150 $/t (-1), il 3 YC americano a 156 $/t (-1), il brasiliano a 156 $/t (-1) e l’Ucraino a 163 $/t (-1).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

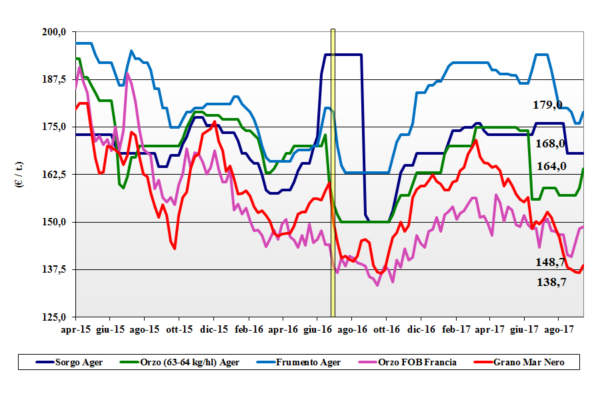

Cereali foraggeri: continua il momento di ripresa dell’orzo che recupera ulteriori 2-3 €/t, trascinato dalla tendenza rialzista comunitaria, per un prezzo arrivo oltre i 165 €/t. I teneri si avvicinano ai “misti” e quotano sui 180 €/t (+2) arrivo con il sorgo fermo sui 173-175 €/t. Oleaginose: le stime mondiali sono al rialzo e la soia cede terreno (in dollari) ma il fattore cambio €/$ di fatto annulla ogni variazione per un prezzo della estera sui 360-363 €/t arrivo (inv); la soia nazionale sempre NQ.

![]() EUROPA

EUROPA

Cereali foraggeri: l’effetto rialzista dell’orzo (esportazione extra-EU sostenuta e carenza di offerta) si riflette sull’andamento della settimana, con possibili ripercussioni a breve sulla riduzione del suo utilizzo zootecnico locale; l’orzo Fob Rouen a 149 €/t (+1). Teneri tenuti per effetto riflesso dall’orzo e per la buona qualità media del raccolto 2017; il “feed” UK a 160 €/t (+3). Oleaginose: dopo il recente calo le quotazioni della colza si sono lievemente riprese causa l’offerta poco presente per i bassi prezzi; in Francia vale un 358 €/t (+2) con l’Euronext a novembre a 367 €/t (+4) e il febbraio a 369 €/t; girasole in raccolta in Francia e prezzi in flessione.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: sul pronto la domanda di orzo dal Mar Nero e dall’Australia sostiene i prezzi, ma la raccolta in Canada a breve compenserà il calo produttivo (meno 40% vs. 2016) atteso in Australia; l’orzo Fob Mar Nero a 180 $/t (+2) con l’Australiano a 206 $/t (+7). Teneri deboli per la concorrenza tra gli esportatori; il Soft Red Winter Fob USA a 192 $/t (inv). Soia: scontata la tensione logistica (causa uragani) il mercato torna a quotare il breve termine ove si conferma ampia disponibilità e un potenziale aumento di superfici 2017/81 in Brasile (a scapito del mais). Prezzi FOB: la USA a 374 $/t (-7), l’Argentina a 375 $/t (-5) e la Brasiliana a 380 $/t (-3); la colza Canadese perde il recente aumento a 427 $/t (-4).

![]() NOLI

NOLI

Oceanici: generalizzato aumento delle quotazioni soprattutto per le navi di maggiori dimensioni. Le capesize ritrovano la domanda mineraria asiatica e le panamax il ritorno alla normalità di esecuzione dal Golfo del Messico (dopo “Irma”). Per le supramax e le handysize stabilità di quotazioni per le destinazioni Mediterraneo con pesantezza dal Mar Nero e più vivacità dalle origini Nordamericane. Quotazioni: la tratta panamax dal Golfo sul Nord Europa a 28 $/t (+1); le handysize dai laghi Canadesi verso il Mediterraneo a 38 $/t (+1) e la rotta Mar Nero-Nord Africa a 26 $/t; il nolo dei part cargo dal Sud America sull’Europa invariati a 24 $/t.

FLASH

EU: fonte private, dopo la conferma delle rese/ha in Francia e nelle zone del Centro-Est comunitario, rivede la produzione granaria Europea a oltre 298 mio/t, di cui un 142 mio/t di grano tenero, un 9 mio/t di grano duro e 59 mio/t di orzo. Egitto: fonte governativa conferma il rifiuto all’importazione di una nave di grano tenero francese contaminata da (tossici) semi di papavero. Russia: fonte governativa stima in oltre 133 mio/t la produzione granaria nazionale (+9% sul 2016) di cui oltre 81 mio/t di grano e 20 mio/t di orzo; il mais è a oltre 15 mio/t speculare alla produzione 2016. Ucraina: fonte ministeriale stima in 63 mio/t la produzione granaria nazionale (-5% sul 2016) di cui 27 mio/t di grano (+3%), 26 mio/t di mais (-8%) e 9 mio/t di orzo (-10%). Cina: fonte statale riferisce di un documento governativo che, per ridurre l’inquinamento, imporrebbe dal 2020 l’utilizzo di etanolo nel carburante; si attende a breve stesura del documento. Australia: fonte Abares denuncia che causa condizioni climatiche eccezionalmente siccitose occorse in giugno-luglio, la produzione di grano 2017/18 è rivista a 21,6 mio/t (meno 39% sul 2016); anche gli orzi in sensibile calo a 9 mio/t (meno 42%).

del 14 settembre 2017.){kind=link}