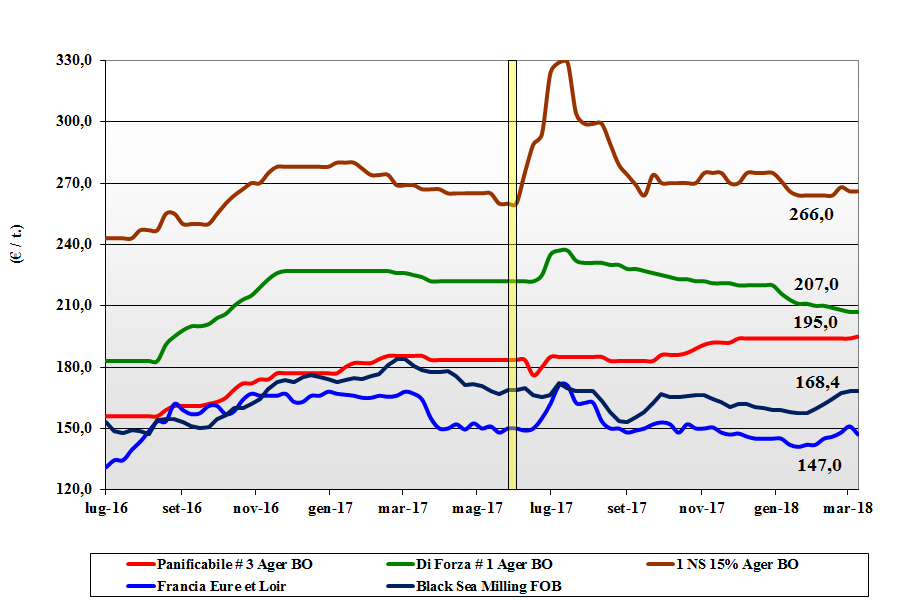

FRUMENTO TENERO

![]() ITALIA

ITALIA

Per i grani di forza, nonostante gli invariati sulle principali borse merci, resta una situazione di debolezza con offerta locale (e comunitaria) eccedente la domanda; per i panificabili superiori lo scenario è simile, tranne che per la limitata disponibilità di merce locale. Sul fronte dei “misti” invece la concomitanza della scarsa offerta locale e un mercato comunitario ed estero più tenuti, ha comportato generalizzati aumenti in un contesto ove la domanda preme sia sul pronto che sul medio termine. Il “tipo Bologna” si conferma sotto i 220 €/t (inv) arrivo con i “bianchi” a sconto di 15-20 €/t. I “misti rossi” nostrani tornano sopra i 195 €/t (+2) con i panificabili EU tra i 190-195 €/t arrivo e i grani di forza austriaci a 215 €/t.

![]() EUROPA

EUROPA

Lo scenario commerciale e produttivo non cambia negli ultimi giorni con pesantezza negli scambi interni e intra-EU e limitato interesse degli esportatori extra-EU stante la limitatezza dei volumi che si sono aggiudicati nelle ultime aste del Nord Africa. Situazione nei campi mediamente buona e spesso simile al 2017 con attesa di produzione 2018 sui 141 mio/t, la stessa dello scorso anno. Sull’Euronext il future “milling” di maggio resta a 163 €/t con il settembre a 168 €/t (-1). Francia: stato delle colture ottimo nel 80% dei casi e la domanda interna langue sia sul pronto che sul nuovo raccolto. Resto d’Europa: la Romania si aggiudica una quota dell’asta Egiziana, ma l’export resta inferiore alla media. Il 76-220-11 supera i 190 €/t reso Nord Italia mentre i grani di forza soffrono per la scarsa domanda sui 215-220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Le notizie del “weather market” si combinano e compensano con clima avverso in Argentina e USA e situazione favorevole in Russia, Europa e Australia. Il calo dell’export USA più che compensa la siccità e impone cali sul CBOT e sul KCBT; l’Europa esporta meno del previsto e il Nord Africa limita le aste stante la forte pressione dell’offerta Mar Nero. Prezzi: l’Argentino a 205 $/t (+5), il DNS Pacifico 285 $/t (-4), l’Aussie Soft White 225 $/t (-2) e il Russo a 208 $/t.

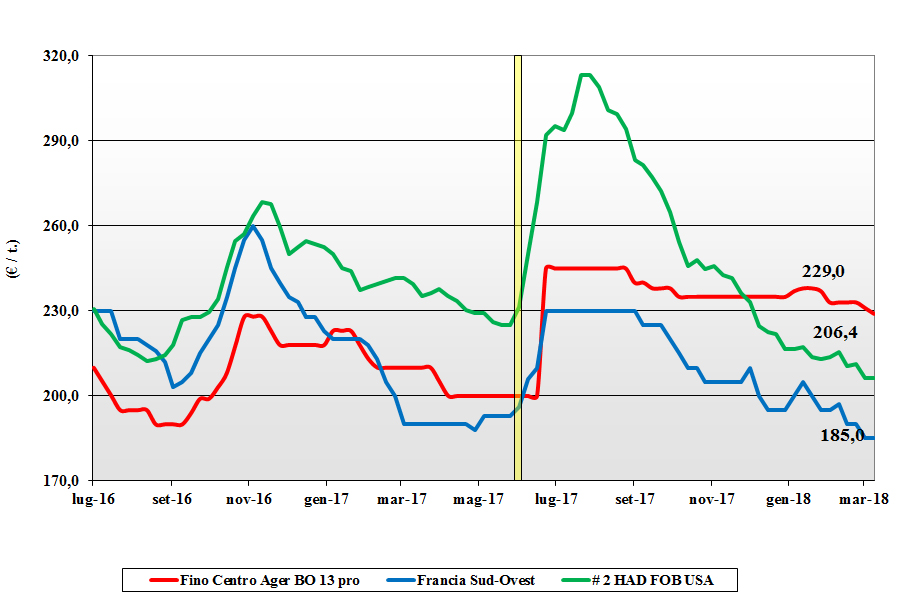

FRUMENTO DURO

![]() ITALIA

ITALIA

Settimana all’insegna di prezzi stabili con qualche segnale di ritorno della domanda a coprire l’ultimo trimestre di campagna. Maggiore pressione sui grani “tipo Fino” di alta qualità e tenore proteico oltre il 14%, a salvaguardia della qualità semola a ridosso del salto di campagna prossimo; per i grani mercantili la situazione è meno tenuta con debolezza nelle quotazioni. I progressi colturali al momento sono buoni e c’è ottimismo sul raccolto 2018 con evidente riflesso sui prezzi che per il “tipo Fino 13 proteina”, anche in presenza di ritardi di consegna dalle origini Mar Nero, si posizionano sotto i 230 €/t (-2) arrivo molino; l’eccellenza proteica spunta un premio di 15-20 €/t. I “mercantili” a sconto sul Fino di 15-25 €/t “base specifiche”.

![]() EUROPA

EUROPA

Il livello degli scambi è ridottissimo sia per limitata offerta di prodotto con elevate caratteristiche che per lo scarso interesse degli acquirenti locali (e intra-EU) coperti fino a congiuntura di campagna e poco propensi ad allungare le coperture con lotti “generici”. I progressi agronomici restano favorevoli con un 70-80 percento dei campi in buone condizioni; la produzione 2018 è vista oltre i 9 mio/t, di poco inferiore ai 9,3 mio/t del 2017. Francia: regna la calma assoluta con pochi scambi locali di completamento e assenza di export. I campi sono in buone condizioni nel 77% dei casi (81% nel marzo 2017). Spagna: quotazioni deboli anche per il buon proseguo agronomico del nuovo raccolto che rasserena gli operatori. Il tipo Fino con 13% di proteina sui 220 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

In attesa delle stime di semina USDA di fine mese, gli scambi da Canada restano limitati a soddisfare le aste del Nord Africa e, in USA, qualche richiesta locale di completamento. Si riaffaccia sul mercato il Messico con destino Magreb, ma sono offerte sporadiche. In Australia le recenti piogge ristabiliscono le scorte idriche nel terreno, mentre dal Mar Nero continua l’offerta di lotti con buon tenore proteico. Il “grado 1” Canadese vale CIF Italia un 295-300 $/t e il grado 2/3 sui 285-290 $/t.

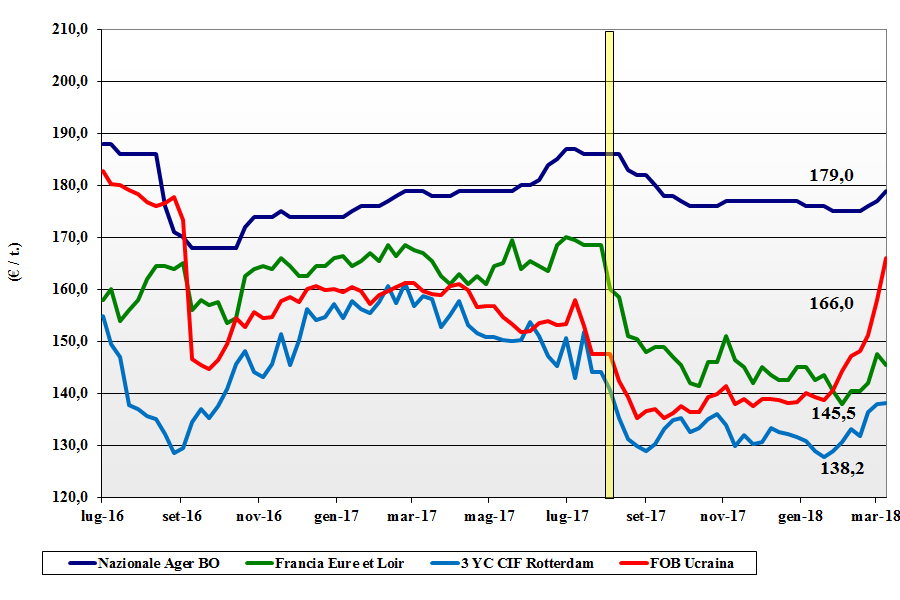

MAIS

![]() ITALIA

ITALIA

Resta tensione sulle nostre piazze per i ritardi negli arrivi dall’Europa e dai paesi terzi che impongono rimpiazzi per garantire le esecuzioni a copertura dei fabbisogni, da tempo improntati (soprattutto per l’estero) al “just in time”. I consumi nel complesso sono confermati con limitata domanda causa le importanti coperture in essere; da monitorare il supporto in prezzo dei ritardi di consegna dalle origini extra-Italia che potrebbe durare ancora qualche settimana. Il nazionale vale un poco meno di 180 €/t (+2) arrivo e quello “con caratteristiche” tra i 180 e i 184 €/t (+2); speculari aumenti per il comunitario con “caratteristiche” a 185 €/t e l’estero a 184 €/t.

![]() EUROPA

EUROPA

l’effetto “siccità in sud America” si riflette per effetto domino sulle piazze comunitarie che ritrovano vivacità di scambio a livello locale e intra-EU; al contrario l’export resta fortemente penalizzato dal cambio €/$ che favorisce le origine extra-EU. Sull’Euronext sul giugno vale 164 €/t con l’agosto a poco meno di 170 €/t (+1). In Francia gli operatori locali temono un aumento dei prezzi sul breve e allungano le coperture con generalizzato (ma contenuto) aumento dei prezzi; riprende l’export intra-EU su Spagna e Nord Europa. Resto EU: lo spread Francese/Ucraino è ormai nominale e questo favorisce la ripresa dell’interesse per le origini EU-27; il mais “con caratteristiche” si rafforza e arriva a 186-188 €/t (+2) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

I riflessi in prezzo della siccità occorsa in Argentina, che gli impone un calo produttivo del 10-15% rispetto alla scorsa campagna, sono evidenti sul CBOT che tocca il massimo degli ultimi sette mesi. È chiara la presenza della speculazione, ma lo scenario resta incerto in attesa della raccolta brasiliana (e seconda semina del “safrinha”) e delle scelte “energetiche” (aumento?) in Cina. Prezzi Fob: l’Argentino a 192 $/t (+5), l’origine USA # 3 YC a 190 $/t (+3) e l’Ucraino a 205 $/t (+10).

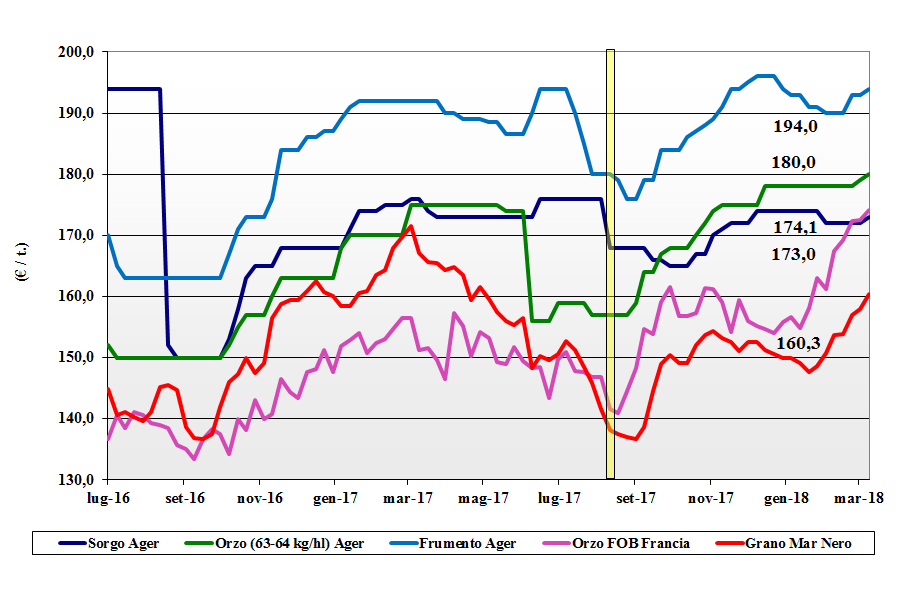

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali Foraggeri: gli orzi, nonostante la quasi assenza di domanda, restano in aumento (riflessi della situazione Centro Europea) alla pari dei teneri (sostenuti dai prezzi del Mar Nero) e del sorgo. Il grano sale a 190-197 €/t (+1) reso destino, gli orzi pesanti registrano un’ulteriore simbolico aumento e valgono sui 184 (+1); il sorgo quota poco sopra i 180 €/t (+1) arrivo.

Oleaginose: la soia italiana subisce gli umori delle piazze estere e del cambio €/$ cedendo l’aumento della scorsa settimana per un prezzo sui 389-393 €/t (-3) arrivo; l’estera vale sull’Ager un 373 €/t (-3) e a Milano un 385 €/t (inv).

![]() EUROPA

EUROPA

Cereali foraggieri: si mantengono due mercati con tendenza parallela ma ben separata. Gli orzi sono ben tenuti in quanto richiesti per l’export verso l’Asia, e i teneri si rafforzano in sinergia con le alternative (Mar Nero); l’orzo Fob Rouen in aumento a 174 €/t (+2) e il tenero “feed” Fob UK a 173 €/t (+3).

Oleaginose: la debolezza di soia e olio di palma mantiene sotto pressione depressiva la colza comunitaria che cede terreno nonostante si confermi la domanda dell’industria di trasformazione comunitaria; la colza reso porto di Rouen (F) a 335 €/t (-7) con il girasole oleico che tiene, reso Bordeaux, quota 355-360 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: la perdurante domanda Asiatica (orzo) e dal Mediterraneo (grano) sostiene il corso anche se le alternative di origine dell’offerta ne calmiera l’effetto. La logistica a rischio dal Mar Nero limita il calo dei prezzi in Australia. L’orzo Mar Nero a 215 $/t (inv) con l’Australiano a 236 $/t (-1); il grano Soft Red Winter US sui 216 $/t (-7).

Oleaginose: nonostante le informazioni parlino di problemi in Argentina, le ottime prospettive in Brasile e in USA compensano e danno trend calante alla soia che, base Fob, vale in USA un 411 $/t (-7), in Argentina un 403 $/t (-7) e in Brasile un 418 $/t (-1); cala la colza Canadese Fob a 434 $/t (-5).

NOLI

NOLI

Oceanici: settimana con limitata attività e l’indice Baltic cede un 3% sulle navi di maggiore stazza. Le capesize risentono del calo della domanda Atlantica per carbone e minerali che si rivolge alle più flessibili panamax. Le supramax e le handysize trovano il sostegno della richiesta sia agro-mineraria che dell’acciaio sulle rotte del Pacifico riflesso per l’Atlantico/Mediterraneo. Quotazioni: le panamax dal Golfo sul Nord Europa a 26 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 38 $/t (-2), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (inv).

FLASH

EU: fonte private, in attesa di quantificare i danni arrecati dal gelo nel Nord Est dell’Europa, stima per il 2018/19 una produzione di 141 mio/t di grano tenero, di 9,1 mio/t di grano duro, poco meno di 61 mio/t di mais e circa 62 mio/t di orzo. Germania: fonte associativa agricola prevede la produzione cerealicola 2018 sui 46 mio/t di cui 24 mio/t di grano tenero, 11 mio/t di orzo e 4,5 mio/t di mais; valori che riflettono specularmente quanto ottenuto nel 2017. Argentina: fonte borsa di Rosario denuncia che causa la siccità occorsa il raccolto di soia 2018 sarà di soli 40 mio/t rispetto ai 55 mio/t del 2017; il mais a 32 mio/t, meno 10% sulla scorsa campagna. Brasile: fonte privata annuncia che le rese/ha riscontrate sono oltre le attese e che il raccolto di soia eccederà i 116 mio/t (+3% sul 2017) e quello di mais i 91 mio/t (-8%). Cina: fonte statistica governativa prevede che l’import di soia nella prossima campagna possa eccedere i 100 mio/t; atteso un sensibile incremento del consumo mangimistico e della suinicoltura. USA: fonte commerciale, sulla base di un sondaggio di semina tra gli agricoltori di 27 stati, stima un aumento delle superfici seminate a soia a oltre 37 mio/ha (+2% sul 2017) e 36 mio/ha di mais (-1%). India: fonte meteo privata attende minori precipitazioni Monsoniche nel 2018 e la comparsa del fenomeno El Niño nella seconda parte dell’annata agraria.

del 15 marzo 2018.){kind=link}