Frumento tenero

![]() ITALIA

ITALIA

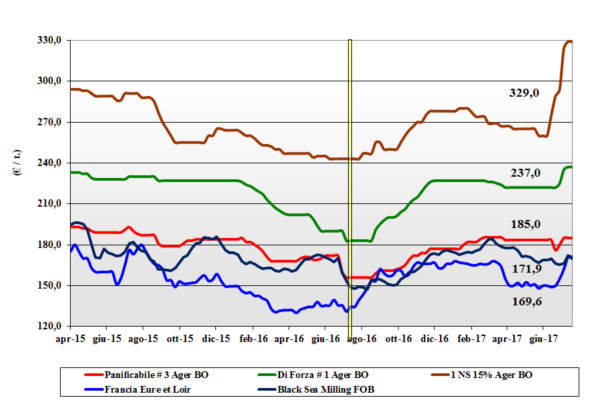

Con lo scenario Italia ormai ben definito come produzioni e qualità del raccolto ed in assenza di eventi di rilievo, il mercato si consolida ai livelli della scorsa settimana con buona disponibilità di prodotto e domanda puntuale ma senza pressione. I grani “misti” valgono sui 190-195 €/t arrivo mentre i rossi di forza si mantengono a 235-240 €/t reso molino (in linea con le alternative Europee). Gli utilizzatori sono coperti fin dopo l’estate e gli scambi anche di comunitario rallentano; i grani di forza EU valgono un 240 €/t (inv) arrivo e gli “spring” mantengono ampio il premio quotando oltre 320 €/t (-10) arrivo.

![]() EUROPA

EUROPA

Permangono incertezze sull’evoluzione della raccolta e della qualità riscontrata nella Comunità. Da Ovest ad Est le condizioni si consolidano tra la siccità Spagnola, le buone condizioni delle regi0on i del Centro Ovest dell’Europa e le piogge tardive che stanno colpendo la Germania (rischio qualità?). Scambi locali nella media ed export che potrebbe risentire in negativo del “super euro”; sull’Euronext il “milling” cede terreno e vale 169 €/t (-5) sul Settembre e 175 €/t (-9) su Dicembre. In Francia raccolta la 63% con qualità “media” e buone rese/ha. Molini coperti ed esportazione extra-EU che rallenta. Resto d’Europa: le recenti precipitazioni piovose in Germania, durante la trebbiatura ancora in corso, avrebbero arrecato qualche danno ai grani di forza. Il “76-11-220” è offerto, ma poco richiesto, sulla base di 185-187 €/t reso camion Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Mercato Mondiale î lentamente si consolida la situazione con l’arrivo delle piogge nelle “pianure” USA; danni ormai accertati su molte aree, ma la situazione ora non peggiora ulteriormente. Ora la siccità sembra colpire Canada e Australia ove si riportano bollettini di carenza idrica e colture in stress; si potrebbe assistere a produzioni inferiori del 10% sulle attese. Prezzi: il FOB Argentino a 192 $/t, il DNS Pacifico 344 $/t (-8), l’Aussie Soft White 239 $/t (-8) e il Russo 195 $/t (-1).

Frumento duro

![]() ITALIA

ITALIA

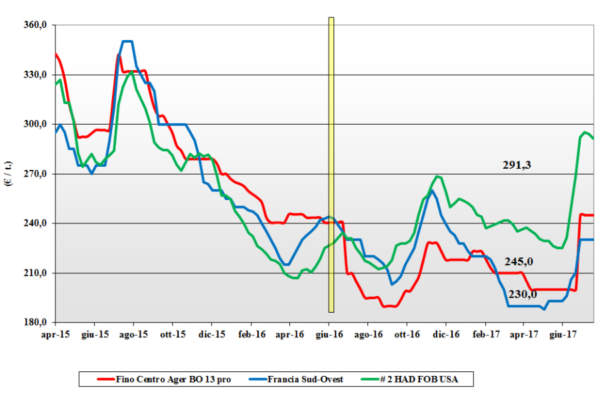

Si percepisce equilibrio stante una buona disponibilità di merce nazionale (inclusi i riporti dal 2016) ed una limitata influenza dai mercati Europei ed esteri. I molini hanno trovato con facilità il necessario per coprire i loro fabbisogni sul breve e restano attendisti prima di definire il piano di acquisto 2017/18; l’offerta di “qualità” è soddisfacente e copre le richieste sul primo semestre di campagna. L’origine Italia è la più conveniente per i molini locali con il Fino proteico (14% minimo) sui 235 €/t partenza ed il “medio-proteico” a sconto di 10-15 €/t; le origini EU al momento sono più costose mentre l’euro forte potrebbe riportare attraenti le origini extra-EU.

![]() EUROPA

EUROPA

Come per i teneri regna incertezza sulle caratteristiche finali dei raccolti Centro Europei, con lieve peggioramento degli ultimi tagli dovuti a condizioni meteo avverse. Domanda presente ma non attiva da modificare le quotazioni; operatori interessati all’evoluzione del clima in Canada e preoccupati dell’euro che ne aumenta la competitività sulle piazze del Sud Europa e Mediterraneo. In Francia quotazioni ben tenute nonostante la limitata domanda; trebbiatura al 95%. Resto Europa: in Spagna i prezzi si stabilizzano dopo un recente aumento di 8-10 €/t. Qualità esportabile ma poca domanda dall’Europa. Il tipo Fino vale sui 260 €/t CIF Italia.

![]() MERCATO MONDIALE ó

MERCATO MONDIALE ó

In USA i danni sono irreversibili in molte aree con attesa di basse rese/ha e basso peso specifico; nelle aree meno colpite le prossime piogge potrebbero limitare i danni. In Canada la situazione comincia a deteriorarsi se non arriveranno in tempi brevissimi piogge. L’offerta è al momento orientata al mercato locale che offre prezzi superiori al “Mediterraneo”. Messico: si registra offerta ma a prezzi superiori al rimpiazzo #3 Canadese e la domanda estera non conferma affari. Australia: le aree a duro (Sud-Est del paese) sono in buone condizioni agro-climatiche, ma la conferma tra alcune settimane. Il grado 3 CAN “qualità EU” si allinea con l’origine USA e valgono oltre i 310 $/t CIF Mediterraneo.

Mais

![]() ITALIA

ITALIA

Nonostante la situazione climatica ancora delicata per la sofferenza idrica, la settimana ha visto una maggiore (anche se limitata) offerta in pressoché assenza di domanda con l’effetto di una lieve (temporanea?) flessione dei prezzi di 1 €/t sia su Bologna che su Milano. Operatori interessati all’evoluzione climatica in Italia ed Europa prima di prendere ulteriore posizione; il mais con caratteristiche quota 189-190 €/t arrivo ed il generico a sconto 2 €/t; comunitario 189 €/t ed estero a 195 €/t.

![]() EUROPA

EUROPA

Il clima resta favorevole nella aree Centro-Ovest e più complessa nelle aree più a Sud-Est; la pressione dell’offerta torna a farsi sentire con quotazioni in ribasso sia sul pronto (prodotto 2016) che sul nuovo raccolto. L’evoluzione valutaria è vista negativa dagli operatori per la minore competitività sui mercati extra EU ove il Mar Nero è (sempre) molto aggressivo. La produzione 2017 dovrebbe essere meno di 59 mio/t causa la siccità in alcune aree. L’Euronext Agosto vale un 164 €/t (-6), con il Novembre a 167 €/t (-2). Francia: prezzi costantemente in ribasso per tutta la settimana con le colture in buono stato per oltre l’80% dei casi. Scambi limitati al “km zero”. Resto EU: nessun cambiamento di rilievo rispetto la scorsa settimana con domanda rarefatta e soprattutto verso utilizzatori intra-EU; export limitato. Il reso Italia N-E “con caratteristiche” in calo a 187-189 €/t (-2).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Alternanza di sentimenti. Dopo un periodo di nervosismo da “siccità” in USA ora prevale l’ottimismo che il clima sarà buono (piovoso) a brevissimo e che le quotazioni rientrino; sul CBOT meno 6% in una settimana. Il Brasile spinge sull’export ed impone prezzi aggressivi anche all’Argentina ove la trebbiatura è al 73%; in Cina il governo continua ad alienare le scorte del 2014. Prezzi Fob $/t: l’Argentino a 148 (-8) “Up-river”, il # 3YC 160 (-7) Golfo, il Mar Nero 176 (-4).

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali foraggeri: si rileva l’apprezzamento di 2 €/t per l’orzo nostrano che a 160-162 €/t vale, arrivo, come un comunitario. Teneri “feed” stabili con occhi puntati al Mar Nero e sorgo ancora NQ, ma l’aumento dei sottoprodotti della macinazione dovrebbe a breve essere di supporto per i grani che oggi valgono reso Milano sui 175 €/t. Oleaginose: la soia estera (la nazionale è ancora NQ) sconta l’aumento dell’euro ed una maggiore pressione dell’offerta mondiale. Reso mangimificio vale un 375-380 €/t (-5).

![]() EUROPA

EUROPA

Cereali foraggeri: l’arrivo del raccolto francese di tenero condiziona al ribasso il settore anche se la domanda (locale e dai porti per l’export) è vitale e ben presente. L’orzo Fob Rouen vale un 166 €/t (-3) ed i teneri “feed” UK sui 167 €/t (-10) Fob. Oleaginose: si allenta la tensione sulla colza dopo l’inizio della raccolta in molte aree comunitarie. Buon livello di scambi con prezzi stabili ma “volatili”. La Colza francese Fob sui 358 €/t (-7) con l’Euronext ad agosto a 362 €/t (-9).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: la migliorata situazione agro-climatica nel Mar Nero rassicura gli operatori; in Australia e Canada la siccità peggiora lo stato di grani e orzo. In un contesto di ampia offerta mondiale l’orzo del Mar Nero vale 163 $/t (-2) con l’Australiano a 216 $/t (+5); Soft Red Winter Fob USA in calo a 206 $/t (-15). Soia: è calato in giugno il consumo (anche asiatico) e la combinazione con l’arrivo delle (benefiche) piogge in USA impone un meno 4% sul CBOT e sulle piazze del Sud America. Prezzi FOB: la USA a 381 $/t (-10), l’Argentina a 374 $/t (-13) e la Brasiliana a 387 $/t (-8); la colza Canadese a 432 $/t (-3).

![]() NOLI

NOLI

Oceanici: settimana di ripresa della domanda, soprattutto per le navi di maggiore stazza. La domanda di ferro rivitalizza le capesize mentre la domanda cerealicola con origine Mar Nero e Brasile sostiene le panamax anche se il trasferimento di parte delle flotte dal Pacifico all’Atlantico ha moderato gli aumenti. Le supramax e le handysize hanno fatto registrare poche variazioni anche se la domanda è ben presente. La tratta panamax dal Golfo sul Nord Europa stabile a 25 $/t; per le handysize dai laghi Canadesi verso il Mediterraneo il nolo vale un 37 $/t e la rotta Mar Nero-Nord Africa a 19 $/t (+2). Invariato il nolo dei part cargo dal Sud America sull’Europa a 25 $/t.

FLASH “TERRA E VITA”

Spagna: fonte private stima che la siccità occorsa nelle aree a Nord del paese imporrà per la campagna in corso un’importazione di grano per oltre 5,6 mio/t, con un incremento del 40% sul 2016/17. Algeria: fonte Ministero dell’Agricoltura annuncia che grazie ad un andamento climatico primaverile molto favorevole come temperature e precipitazioni, la produzione 2017 di cereali sarà di oltre 4,6 mio/t, con un incremento del 38% sul 2016, di cui circa 3 mio&/t di grano e 1,5 mio/t di orzo. Russia: fonte IKAR pubblica il risultato di un recente crop tour per affinare le stime di produzione. La produzione globale cerealicola, nonostante rallentamenti causa piogge tardive, è vista a 100-105 mio/t, di cui 71-75 mio/t di grano (+1,0 mio/t rispetto le stime di Giugno. Canada: fonte agricola governativa informa che lo stato delle colture e la situazione igrometrica del terreno, ancora a rischio siccità, migliora da Ovest (Saskatchewan) ove permane ansia ad Est (Manitoba) ove lo scenario è di normalità. Cina: fonte ministeriale conferma l’ottimo stato delle aree seminate a grano con stima di un minore import per il 2017/18. Indonesia: fonte governativa comunica la decisione di portare a termine un progetto pilota di 30.000 ettari a palma al fine di incrementare la produzione nazionale di olio.

del 20 luglio 2017.){kind=link}