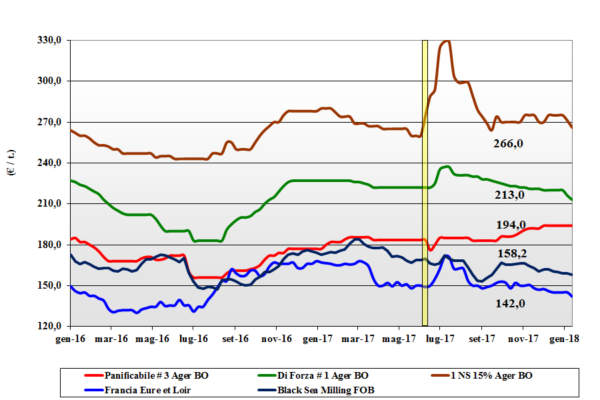

FRUMENTO TENERO

![]() ITALIA

ITALIA

Resta la pressione depressiva per i grani di forza, che sì hanno eccellenza qualitativa ma restano molto offerti a fronte sia di una domanda che ha già un elevato grado di copertura che della concorrenza dalle origini Centro Europa. I “bianchi” quasi introvabili, mentre per i “misti” (sempre più comunitari ed esteri) il mercato è ben tenuto con quotazioni che non cedono terreno sia sul pronto che fino a nuova campagna. In presenza di ampia offerta di grani superiori e di forza i “tipo Bologna” cede un 3 €/t per un arrivo sotto i 220 €/t (-4), i “bianchi” invariati a 200-203 €/t ed i “misti” invariati ma ben tenuti a ridosso dei 200 €/t; comunitari di forza a 222 €/t (-3) arrivo e “spring” in calo sui 267 €/t (-5) per effetto valutario reso Ager Bologna.

EUROPA

EUROPA

L’ultima settimana ha visto un lieve miglioramento della competitività Comunitaria rispetto alle origini del Mar Nero nonostante l’effetto valutario sfavorevole. Il mercato è ben tenuto nelle aree più a Est dell’Europa mentre denota una flessione in Francia ove la domanda dei molini è ridotta e limitata in volume; l’export in tutta Europa è il vero fattore a sostegno anche se l’offerta locale si fa sempre più pressante e cronicamente eccede la domanda. L’Euronext “milling” a marzo in calo a 156 €/t (inv) con il maggio in flessione a 159 €/t (-1). Resto d’Europa: l’offerta sia via terra (anche se con problemi di logistica) che via mare è ben presente per la qualità 76-220-11/12 con prezzi stabili a 192 €/t reso camion Italia; in ulteriore ribasso i grani di forza Austriaci a 222 €/t (-3) arrivo.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il dollaro indebolito si somma con qualche apprensione agro-climatica (gelo) in Russia per un mercato nel Mediterraneo che tiene le posizioni anche se i dati “bearish” USDA deprimono le borse USA; il petrolio in aumento sostiene i noli marittimi. Acquisti dell’Asia sostengono i prezzi delle origini dell’Emisfero Sud. Prezzi: l’Argentino a 178 $/t (+1), il DNS Pacifico 276 $/t (-7), l’Aussie Soft White 215 $/t (+1) e il Russo 193 $/t (+2).

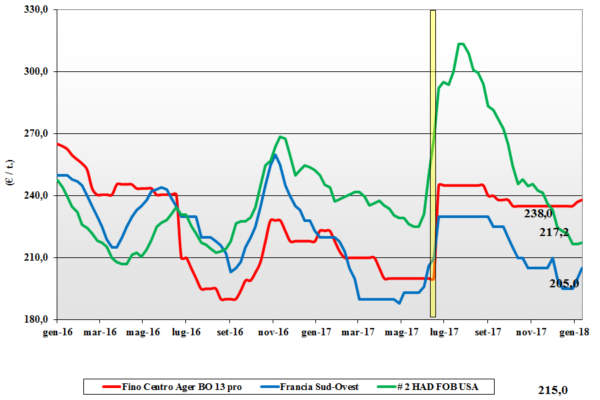

FRUMENTO DURO

ITALIA

Non cambia lo scenario di un mercato “normalmente” dinamico ma statico nelle quotazioni. L’offerta di prodotto con alta qualità resta ben presente e gli operatori sono più alla ricerca del prodotto “generico” a buon prezzo che di allungare le scorte. Con semine stimate almeno ai livelli del 2016 ed un andamento colturale finora positivo, le prospettive di mercato si confermano senza tensioni o incognite con domanda statica e offerta che non preme, pronta a riportare a nuovo parte degli stock (con caratteristiche) ancora invenduti. Prezzi invariati al Sud con il “tipo Fino con 13% proteina” sui 230 €/t reso Foggia; al Centro Nord permane più tono con Bologna che quota un più 1 €/t a compensare il più 4 €/t su Milano per un Fino arrivo a 235-250 €/t base tenore proteico; mercantili a sconto di 10-18 €/t.

EUROPA

In attesa dei dati definitivi sulle semine, che potrebbero essere riviste in lieve aumento sulla campagna precedente, gli equilibri di mercato restano pressoché invariati con una situazione che vede offerta di prodotto Spagnolo e Francese e cauta domanda dall’Italia che riceve (in alternativa) lotti di duro con origine Mar Nero. Francia: domanda e offerta si fronteggiano a prezzi simili ma senza reciproco interesse a concludere affari; stock finali in calo. Spagna: il prodotto disponibile all’export è medio-basso proteico ma i prezzi restano superiori all’interesse compratore con il CIF Italia per duro con proteina del 12-13% sui 230 €/t.

MERCATO MONDIALE

Continuano le aste del Nord Africa e continuano le vendite su quelle destinazioni di Canada e Messico, avvantaggiati anche dal fattore cambio che permette prezzi di vendita oltre i 300 $/t CIF. Sul mercato si offrono partite con ottime caratteristiche merceologiche e proteiche, ma l’interesse “Europeo” al momento è limitato. Il calo di domanda Europea è compensato dalla maggiore richiesta USA ed il “supply-demand” mondiale resta bilanciato. Prezzi CIF Mediterraneo: l’1 CWAD vale un 320 $/t; il grado 2/3 sui 300-305 $/t.

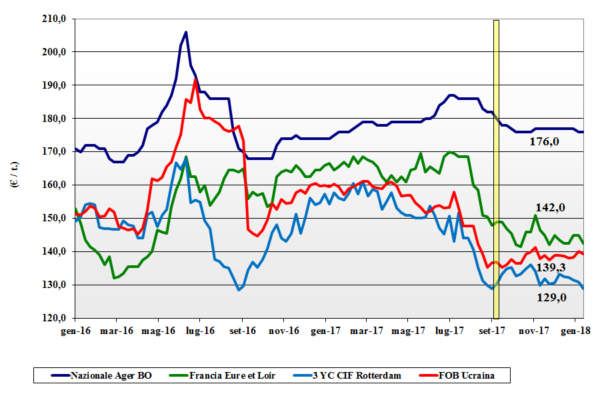

MAIS

![]() ITALIA

ITALIA

La presenza di prodotto disponibile sui porti e l’offerta di comunitario sul Nord Italia conserva il sentimento di un mercato senza dinamismo, anche per la domanda che è coperta e valuta alternative di “dieta” con più cereali a paglia. La disponibilità eccede la domanda e questo si ripercuote sulle quotazioni che a Bologna e Milano cedono un 1-2 €/t nonostante il prodotto locale sia più competitivo in prezzo dell’origine comunitaria. Il nazionale “generico” stabile a 176 €/t arrivo, in linea con l’estero e quello “con caratteristiche” a 179 €/t; pressoché invariati i comunitari “con caratteristiche” tra i 177 €/t e i 186 €/t (-1).

EUROPA

Cambia poco o nulla, tranne il rafforzamento dell’euro che penalizza la possibilità Comunitaria di raggiungere l’export previsto. Gli scambi intra-EU sono limitati sia dal mercato ben coperto sia dalla concorrenza “CIF” estera. Francia: scambi a “km zero” e qualche interesse dalla Spagna, ma i prezzi sono negativamente influenzati dal grano tenero (preferito nelle miscele zootecniche). L’Euronext Marzo a 152 €/t (-2) in calo come il giugno a 159 €/t (-2). Resto EU: la pressione dal Mar Nero e la carenza di logistica sono i fattori deprimenti di un mercato con più offerta che domanda; il mais “con caratteristiche” reso destino Italia sotto i 185 €/t (inv).

MERCATO MONDIALE

Il recente aumento dei prezzi (in dollari) in Ucraina compensa l’euro forte per uno scenario commerciale più equilibrato, ma le prospettive restano di debolezza per una situazione che vede ampia offerta e l’incertezza sugli stock Cinesi (sotto stimati?). Semine in Argentina al 82% in buone condizioni agro-meteo e stime di produzioni in Brasile (ad inizio raccolta il raccolto principale) viste al rialzo. Prezzi Fob: in Argentina 162 $/t (+1), in USA il 3 YC a 163 $/t (-1), in Brasile a 163 $/t (inv) con l’Ucraino a 170 $/t (+2).

CEREALI FORAGGERI E OLEAGINOSE

ITALIA

Cereali foraggeri: in sintonia con il comparto alimentare anche il zootecnico non fa registrare variazioni. Dal sorgo bianco fino all’orzo ed al tenero le quotazioni si confermano in un clima commerciale con scambi occasionali e di completamento. Il sorgo bianco e gli orzi pesanti valgono un 180 €/t arrivo, con i teneri (comunitari o esteri) a 192 €/t.

Oleaginose: ulteriore lieve flessione di 2-4 €/t della soia nazionale con l’estera in calo a Milano ed invariata a Bologna. Il contesto mondiale non è cambiato e le borse si allineano per un prezzo della soia di importazione a 358-362 €/t (inv) arrivo e la nazionale partenza a 365-370 €/t (-2).

EUROPA

Cereali foraggeri: tengono i prezzi dell’orzo, richiesto per l’export extra-EU, con i teneri (causa euro in aumento) più vulnerabili alle alternative estere ma comunque in consolidamento. Scambi nella media stagionale con quotazioni Fob dell’orzo francese Rouen a 155 €/t (-2) e del grano “feed” UK a 164 €/t (inv).

Oleaginose: la debolezza del prezzo degli oli e il rafforzamento dell’euro impongono contrazioni di scambi e prezzi alla colza Comunitaria che vale un 334 €/t (-10) reso Rouen (Francia); anche il girasole oleico a 325 €/t (-5) reso Bordeaux.

MERCATO MONDIALE

Cereali foraggeri: la domanda di orzi verso l’Arabia e la Cina ne sostiene il prezzo che è prossimo al grano tenero; la debolezza di quest’ultimo però pone un limite all’aumento dell’orzo che sembra quasi “arrivato. Prezzi: l’orzo Fob Mar Nero a 190 $/t (-1) e l’Australiano in rialzo a 223 $/t (+2); i teneri sono deboli con il Soft Red Winter a 179 $/t (-6) Fob USA.

Soia: siccità in Argentina, ritardo nel raccolto in Brasile e dollaro debole sostengono le quotazioni anche se la concorrenza alla vendita tra Nord e Sud America c’è; la USA Fob a 372 $/t (inv), l’Argentina a 361 $/t (inv) e per la Brasiliana di 383 $/t (+2); la colza Canadese a 423 $/t (-4).

NOLI

Oceanici: dopo il recente aumento arriva il paritetico calo delle quotazioni che di fatto annulla l’ottimismo della scorsa settimana in attesa che si stabilizzi (in prospettiva) il prezzo del petrolio. In forte contrazione le capesize che cedono un 29% per assenza di domanda in entrambi i bacini oceanici. Le panamax beneficiano della debolezza delle capesize e tengono meglio nonostante un calo ella domanda mineraria. Le supramax e le handysize quasi invariate ma sempre ben tenute grazie alla domanda mineraria verso le Americhe e quella granaria dal Mar Nero verso Africa ed Europa. Quotazioni: le panamax dal Golfo sul Nord Europa a 31 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 41 $/t (+1), la rotta Mar Nero-Nord Africa a 23 $/t (inv) ed il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

FLASH

EU: fonte privata, base gli ultimi dati di semina ed un andamento agro-climatico finora ottimo sia come precipitazioni che come temperature stima che nel 2018 la produzione granaria oltrepasserà i 300 mio/t con i grani teneri a 142 mio/t ed il mais a 60 mio/t. Lieve incremento dei grani duri a 9,3 mio/t e degli orzi a 62 mio/t. Polonia: fonte privata indica un calo del 10% sia delle superfici seminate a grano, a 1,7 mio/ha, che a colza, 0,8 mio/ha). Kazakhstan: fonte commerciale prevede l’aumento a Giugno 2018 degli stock di riporto di grano a 5,2 mio/t (+8% sul 2017); produzione 2017/18 di grano duro a 0,54 mio/t con oltre il 55% che prenderà la via dell’esportazione. USA: fonte USDA pubblica le stime di semina 2018/19 dei grani vernini, con un calo del 2% degli Hard Red ed aumenti dei Soft Red (+4%) e dei White (+1%). Cina: fonte Min. Agricoltura prevede che dopo un biennio di stabilità nei costi di produzione, dal 2018 il prezzo dei fertilizzanti e dei pesticidi saranno in aumento. L’incremento dei prezzi interni dei cereali però più che compensa questi aumenti e ci si attende maggiore produzione di mais 2018.

del 19 gennaio 2018.){kind=link}