FRUMENTO TENERO

![]() ITALIA

ITALIA

Si perfeziona l’equilibrio dei mercati con le borse merci che da settimane quotano per le classi superiori prezzi invariati e per i “misti”, dopo un periodo di costante ripresa, un graduale assestamento. La domanda dei molini è presente ma non si è registrato incremento con l’avvicinarsi delle festività e l’offerta sul prontissimo (soprattutto per i grani di forza ed i “bianchi”) incontra serie difficoltà a trovare adeguata collocazione. Sul mercato locale c’è ampia la disponibilità di grani superiori e di forza nostrani, mentre scarseggiano i “misti”. Quotazioni invariate su Milano e Bologna con: i “misti” reso destino sui 195-200 €/t, il “tipo Bologna” a 225 €/t ed i “bianchi” poco sopra i 200 €/t. I grani comunitari di forza fermi a 230 €/t arrivo, con gli “spring” Nordamericani in calo a 270 €/t (-5).

![]() EUROPA

EUROPA

Si assiste al ritorno della domanda a coprire fino alla riapertura post Natalizia. Scambi locali limitati in volume, con maggiore interesse da parte degli esportatori sul periodo gennaio-febbraio e dei mangimisti a sostituire il mais. La tenuta dell’euro sui 1,185 riduce la competitività del prodotto EU, ma sull’Euronext il “milling” di dicembre sale a 160 €/t (+2) e il marzo a 163 €/t (+2). Francia: stato delle colture eccellente nel 96% dei casi. Scambi locali per consegna pronta ed interesse spagnolo per ritiro entro fine dicembre. Resto d’Europa: a sostegno resta l’esportazione, mentre sul intra-EU il rincaro dei prezzi frena la domanda per il “76-220-11” che resta comunque il più richiesto a valori di un 195 €/t reso destino Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il tono del mercato resta di debolezza con le ultime aste internazionali aggiudicate a favore delle origini del Mar Nero a scapito di USA ed Europa. In USA i “winter” crescono ottimamente nel 50% dei casi ma la copertura nevosa è ancora scarsa (rischio gelate). In Argentina le rese sono inferiori alle stime ma la qualità è ottima. Prezzi Fob: l’Argentino a 178 $/t, il DNS Pacifico 275 $/t (-9), l’Aussie Soft White 215 $/t e il Russo 190 $/t (-2).

FRUMENTO DURO

![]() ITALIA

ITALIA

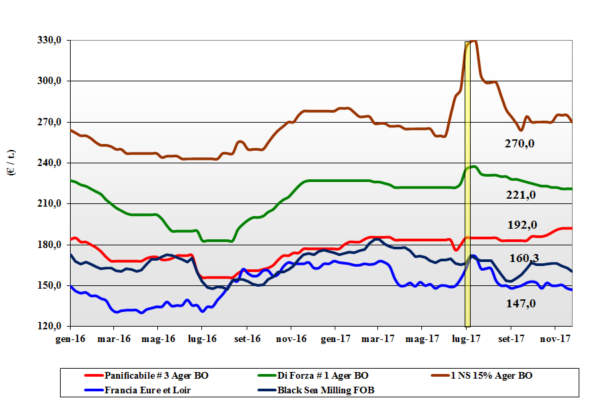

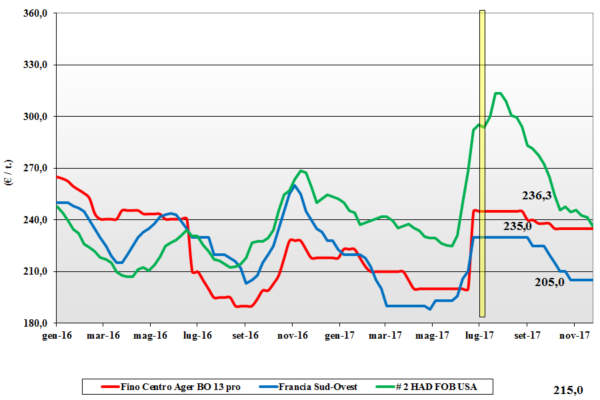

Mercato statico da settimane con perdurante eccesso di offerta a fronte di una domanda verso l’origine nazionale che non si rafforza anche in presenza di un sensibile rallentamento dell’importazione comunitaria ed estera. Gli operatori vivono alla giornata ed al momento non si registrano ulteriori significative coperture sul primo semestre 2018; c’è attesa per capire l’evoluzione dei mercati nel prossimo trimestre quando l’offerta estera entrerà nel periodo della chiusura dei laghi e la comunitaria (Italia inclusa) farà i conti dell’esportazione sui paesi terzi (al momento ritardataria sulla media). Prezzi invariati su tutte le piazze nazionali con il tipo Fino con 13% proteina a 230-235 €/t reso molino ed i mercantili tra i 210 €/t e i 220 €/t base caratteristiche merceologiche e tenore proteico.

![]() EUROPA

EUROPA

La siccità è un serio problema in Spagna e Portogallo ove senza piogge a brevissimo si consolideranno i danni con ulteriori riduzioni delle produzioni 2018. In Francia e Spagna si registra sia domanda locale che verso i porti per l’esportazione, ma nel complesso le quotazioni sono ferme ai livelli delle ultime settimane. Spagna: sempre più probabile una produzione 2017 attorno alle 600 mila ton: meno 30% sule 2017. Sull’interno si offre il “basso proteico”, ma a prezzi non competitivi per l’Italia. Francia: prezzi stabilizzati dalla domanda molitoria, limitata ma costante. Il CIF Italia per merce con tenore proteico 12-13% attorni ai 230-235 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Con il Canada solo potenziale venditore sui primi mesi del 2018, la domanda dal Sud Mediterraneo si concretizza con nuove aste dell’Algeria che ridaranno “certezza” alle ultime quotazioni sempre più nominali per i gradi 2 e 3 (difficili da trovare in un raccolto USA e Canada quasi esclusivamente di “grado 1”). In Australia la qualità raccolta è buona e per l’export ci saranno un 150 mila ton per consegne da marzo in poi. Il grado 1 “qualità EU” vale sempre un 330 $/t CIF Sud Mediterraneo, il grado 2 e grado 3 a sconto rispettivamente di un 10-20 /t.

MAIS

![]() ITALIA

ITALIA

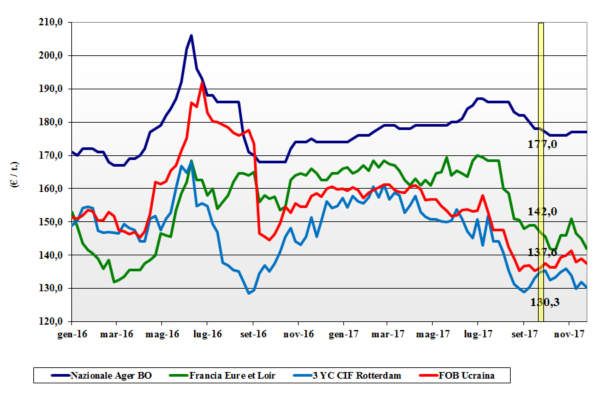

Nulla di nuovo e mercato senza variazioni che riconferma gli equilibri delle ultime settimane con richiesta zootecnica limitata ed buona offerta di prodotto locale che però non incontra domanda anche per la concorrenza delle alternative comunitarie ed estere (rivitalizzate dal euro a 1,19). Sulle borse si respira tranquillità con qualche speranza per una ripresa nel periodo invernale. Mangimifici sempre ben coperti e prezzi che per il mais nazionale “generico” sono a 178 €/t arrivo e per il mais “con caratteristiche” sui 180-182 €/t; comunitario “con caratteristiche” stabile a 183-185 €/t e gli esteri tra i 177 e i 187 €/t (-1).

![]() EUROPA

EUROPA

Settimana all’insegna dell’offerta con generalizzata carenza di domanda per temporanea preferenza dei mangimifici verso i grani teneri. Quotazioni nel complesso stabili con l’euro che ostacola l’inversione e supporto essenzialmente solo da acquisti tecnici a copertura di impegni precedenti. Francia: i prezzi interni si confermano con evidenza di eccesso di offerta che trova scarso interesse locale e qualche richiesta dal Nord Europa; su Euronext la posizione Gennaio a 155 €/t (+1) con il marzo sui 160 €/t (+1). Resto EU: il prodotto comunitario resta costoso se raffrontato all’Ucraino; base Fob-su Fob l’origine Europea (Rouen) costa un 20 $/t in più di Odessa e i flussi tra stati comunitari languono. Il mais “con caratteristiche” reso destino Italia a 187 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il sostegno derivante dalla maggiore domanda per bioenergie è più che sovvertito dall’ampia offerta e dai miglioramenti climatici in Argentina. La concorrenza dei grani teneri deprime il corso già indebolito da un calo dei consumi nelle Americhe. Il CBOT cede un 3% ed è prossimo ai minimi. In USA la raccolta è al 95% e su 2018/19 le stime di superficie sono simili al 2017. In Argentina, in condizioni siccitose le semine sono al 50%. Prezzi Fob: in Argentina 152 $/t (-2), in USA il 3 YC a 154 $/t (-3), in Brasile a 159 $/t (-2) con l’Ucraino a 163 $/t (-1).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

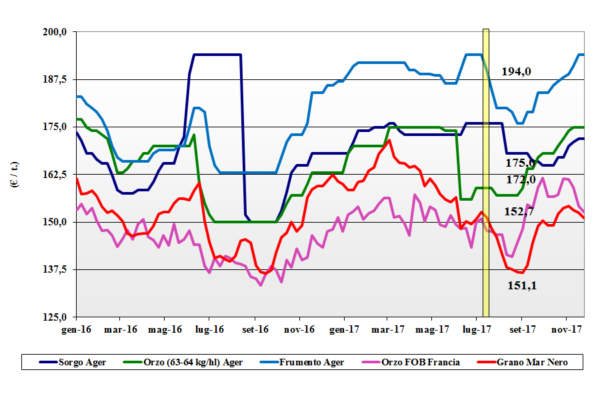

Cereali foraggeri: scompare il supporto “domino” dall’orzo comunitario e l’intero segmento si consolida ai livelli della scorsa settimana per limitata domanda e disponibilità oltre le richieste. I grani teneri sono invariati sui 195 €/t con gli orzi pesanti che si mantengono sui 176 €/t; il sorgo bianco sempre a 172 €/t partenza.

Oleaginose: la soia nostrana non sconta il rafforzamento dell’euro e si conferma tra i 385 €/t ed i 390 €/t mentre l’estera si riposiziona tra i 374 e i 377 €/t (-5).

![]() EUROPA

EUROPA

Cereali foraggeri: il perdurare della domanda internazionale per gli orzi non compensa la tendenza ribassista; il francese vale un 153 €/t (-1) Fob Rouen. Per i teneri l’influsso negativo della concorrenza dal Mar Nero stabilizza le quotazioni anche se c’è più domanda e tono nel mercato; il “feed” UK vale Fob 162 €/t (inv).

Oleaginose: l’olio di palma (in calo per calo della domanda) ha depresso ulteriormente la colza comunitaria, ma resta un mercato a rischio volatilità con l’origine francese a 364 €/t (inv) reso Rouen e l’Euronext che quota il Febbraio a 369 €/t (-1) con il maggio a 371 €/t (-2); il girasole oleico sotto i 345 €/t reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: significati acquisti di orzo da parte di Cina e Arabia Saudita ne sostengono i prezzi con il Fob Mar Nero a 192 $/t (+2) e l’Australiano che si conferma sui 211 $/t. La forte concorrenza tra paesi esportatori è il driver che determina il prezzo dei teneri in regresso su tutte le piazze; il Soft Red Winter Fob USA a 182 $/t (-5).

Soia: in una settimana “corta”, continua la salita della soia per le preoccupazione di siccità in Argentina dovuti a La Niña e la forte domanda asiatica. Semine in Brasile al 84%. Prezzi Fob: USA a 383 $/t (+3), l’Argentina a 374 $/t (+2), la Brasiliana a 393 $/t (+3); la colza Canadese a 424 $/t (-3) per effetto “palm oil”.

NOLI

![]() Oceanici: dopo quattro settimane di continui cali il mercato ritrova un minimo di tono ed un nuovo equilibrio. In ripresa la domanda sia per le capesize sulle rotte asiatiche che per le panamax che, nonostante le festività in USA e Giappone, tiene le posizioni. Per le supramax si è registrata crescente richiesta dall’area Australe mentre le handysize hanno avuto una settimana atona soprattutto dal Golfo e dal Sud America. Quotazioni: le panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 24 $/t (-2); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

Oceanici: dopo quattro settimane di continui cali il mercato ritrova un minimo di tono ed un nuovo equilibrio. In ripresa la domanda sia per le capesize sulle rotte asiatiche che per le panamax che, nonostante le festività in USA e Giappone, tiene le posizioni. Per le supramax si è registrata crescente richiesta dall’area Australe mentre le handysize hanno avuto una settimana atona soprattutto dal Golfo e dal Sud America. Quotazioni: le panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 24 $/t (-2); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

Europa: fonte Commissione aggiorna sulle statistiche produttive 2017/18. La produzione di grano tenero a 142,5 mio/t, di grano duro a 9,3 mio/t, di oro a 58,7 mio/t e di mais a 62,2 mio/t. Sul 2016/17 i teneri più 6,5%, i duri più 0,1%, gli orzi meno 0,1% ed il mais meno 0,1%. United Kingdom: fonte AHBD stima in calo del 2% le semine 2018/19 di grano tenero; la colza in aumento del 6%, l’orzo primaverile in crescita del 3% e l’orzo vernino in calo del 9%. USA: fonte EPA (Environmental Protection Agency) ha confermato che per il 2018 gli utilizzi di bio-carburante, imposti dal Renewable Fuel Standard (RFS), saranno di poco superiori al 19,28 mdi/galloni decisi per il 2017. USA 2: fonte USDA, all’interno di uno studio sulle produzioni agricole fino al 2027, prevede per il 2018 un calo del 2% delle semine di grano, una crescita del 20% per gli orzi ed incrementi del 1% per mais e soia. Venezuela: fonte privata indica che sarebbe stato siglato un memorandum di accordo con la Russia per l’importazione di grano. Cina: fonte privata, citando un documento governativo, conferma che il governo locale offrirà sussidi diretti finalizzati alla modernizzazione del sistema di trasporto e stoccaggio dei cereali.

del 30 novembre 2017.){kind=link}