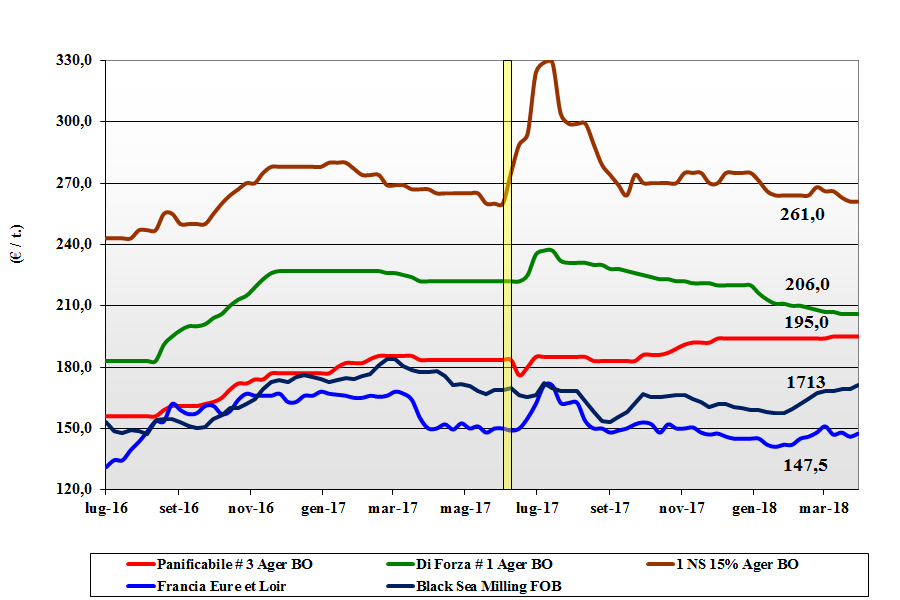

FRUMENTO TENERO

![]() ITALIA

ITALIA

Si conferma la tendenza delle ultime settimane con limitati scambi per i grani di forza e superiori; la domanda ha un livello di coperture sufficiente fino al salto di campagna. Più tenuti, causa limitata disponibilità, i “misti” che trovano richiesta sia alimentare che zootecnica. Le prospettive colturali in campo sono buone e questo stabilizza il mercato anche se il rischio “qualità” stimola scambi sul luglio-dicembre p.v. Invariate sulle piazze del Nord le quotazioni arrivo del “tipo Bologna”, che vale un 215-220; i “bianchi” restano a sconto di un 10-15 €/t, con i “misti” attorno ai 200 €/t. I rimpiazzi dall’Europa vedono i panificabile poco sopra i 190 €/t arrivo ed i grani di forza sui 215 €/t; gli “spring” invariati oltre i 260 €/t arrivo.

![]() EUROPA

EUROPA

Continua l’effetto negativo dovuto agli scioperi ferroviari in Francia che si riflette sugli equilibri Europei e sull’esportazione dai porti del Nord. L’industria molitoria è coperta ed attendista sull’operare acquisti sul nuovo raccolto; raccolto che procede bene per una produzione 2018 simile al 2017. L’Euronext si mantiene al rialzo con il “milling” maggio a 167 €/t (+) con il Settembre a 170 €/t (+2). Francia: gli scioperi limitano le esecuzioni e penalizzano l’export, con il rischio di stock finali maggiori. Il 78% dei campi è in condizioni eccellenti. Resto d’Europa: la Romania si aggiudica parte dell’ultima asta Egiziana sui 235 $/t CIF. Il 76-220-11 invariato sui 192 €/t reso Nord Italia; grani di forza atoni a valori tra i 215 e i 220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il panorama resta condizionato dal rischio climatico in USA (grani vernini in buone condizioni solo nel 32% dei casi) e dalla siccità alle semine in Australia e Argentina. L’export Nordamericano non decolla e resta sotto le attese e tutto questo si riflette nella volatilità delle Borse Future. A compensare gli equilibri la perdurante aggressività dell’offerta dal Mar Nero, che vince molte delle aste Nord Africane. Prezzi: l’Argentino a 225 $/t (+3), il DNS Pacifico 286 $/t (inv), l’Aussie Soft White 219 $/t (-1) e il Russo a 210 (+2) $/t.

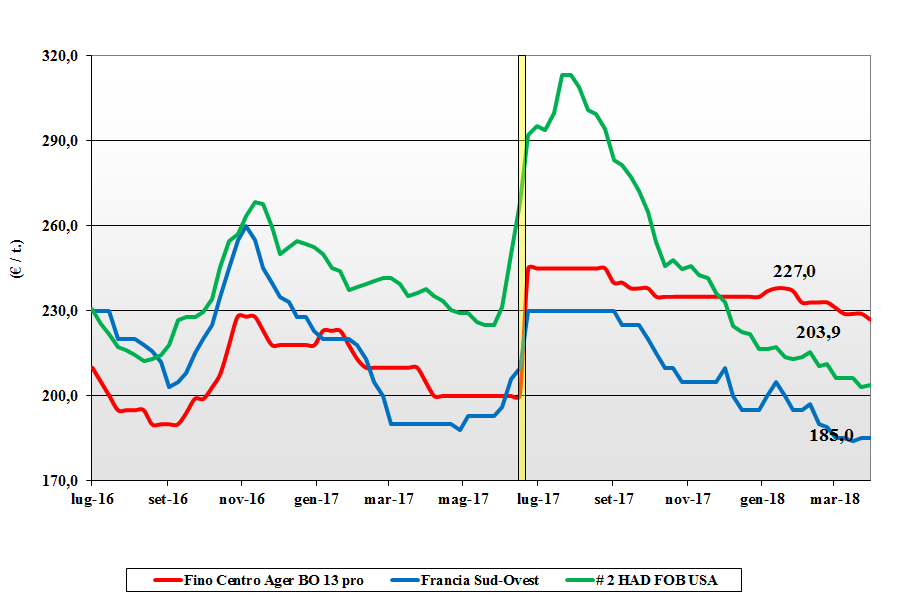

FRUMENTO DURO

![]() ITALIA

ITALIA

Continua il periodo di calma piatta con discreto livello di offerta che fatica a trovare adeguata domanda. I trasformatori di grani di qualità hanno da tempo operato le dovute coperture fino all’estate p.v. mentre sul fronte dei grani “generici” o “basso proteici” l’attenzione è ormai rivolta al luglio-dicembre con pochi scambi di completamento sul pronto. Le quotazioni restano da Sud a Nord invariate con la sensazione di un mercato “arrivato” e che difficilmente recupererà terreno se non a fronte di seri problemi climatici da qui al raccolto; il “tipo Fino” proteico vale sui 225-230 €/t arrivo, con i mercantili a sconto di un 10-12 €/t.

![]() EUROPA

EUROPA

Non si sono registrati fatti o scambi di rilievo in un mercato comunitario amorfo sempre più “compratore” con limitati scambi sul pronto e sostanziale attesa della domanda sulle coperture da luglio in poi. Cala anche l’interesse dai porti per assenza di domanda sia verso l’extra-EU che intra-comunitario. Stato delle colture buono con attenzione alle prossime perturbazioni in arrivo su Spagna e Francia; la produzione Europa 2018 confermata sui 9 mio/t. Francia: prezzi stabili con la domanda attendista; nuovo raccolto in ottimo stato nel 78% dei casi e stimato oltre i 1,8 mio/t. Spagna: offerta presente per ogni livello proteico con quotazioni in lieve ma progressivo calo con l’avvicinarsi del nuovo raccolto atteso sui 1,1 mio/t. Il tipo Fino con 13% di proteina sui 215 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Escono le stime di semina in USA ove, sorprendentemente, l’USDA stima un calo del 13% sul 2017; l’effetto sui mercati è comunque limitato dall’ampia disponibilità del Canada e dall’avvicinarsi del raccolto in Messico (da fine aprile). Gli stock finali 2018 restano importanti in volume ed eccellenti in qualità e questo calmiera i mercati che restano vitalizzato solo dalle aste Nord Africane, comunque, “any origin”. Il “grado 1” Canadese sui 300-310 $/t con il grado 2/3 sconto di 10-15 $/t.

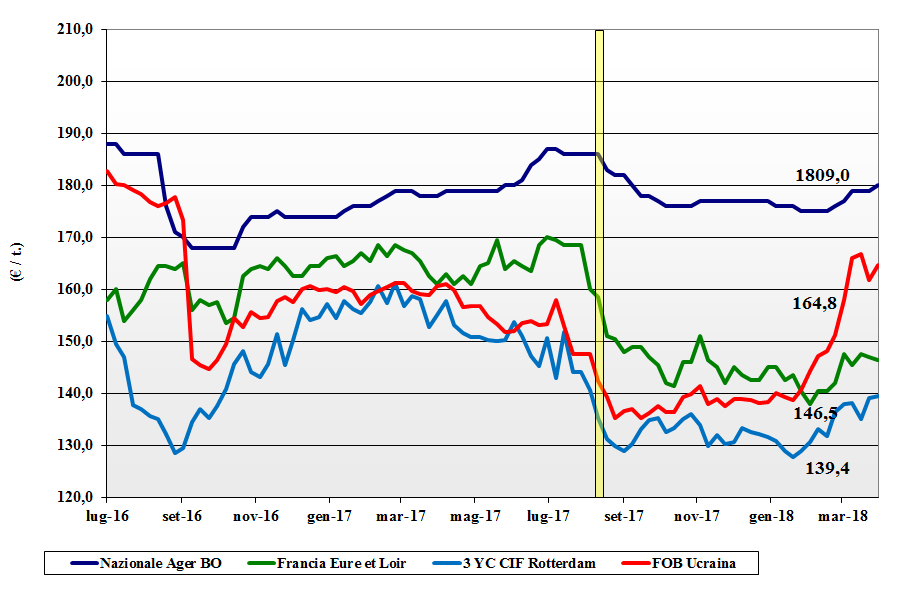

MAIS

![]() ITALIA

ITALIA

L’attività di scambio resta nella norma per il periodo con offerta presente e domanda che copre senza affanni il (poco) restante, anche in presenza di buona disponibilità di rimpiazzi comunitari ed esteri. Gli utilizzatori di granella si sono da tempo coperti ben oltre il 2018 anche per la certezza che buona parte della produzione Italia 2018 prenderà precocemente la via bio-energetica. In assenza di turbative sulle mercuriali si registra un lieve aumento causato dal perdurante “spread” con i cereali a paglia. Il “generico” quota sui 180-182 €/t (+1) arrivo e quello “con caratteristiche” sui a premio di un 3-5 €/t (+2). L’alternativa comunitaria con “caratteristiche” a 187 €/t (+2) con l’estera sui 189 €/t (+1).

![]() EUROPA

EUROPA

La tendenza nei consumi rallenta per la perdita di attrattività in prezzo rispetto al grano; il rafforzamento delle quotazioni dal Mar Nero ha di fatto ridotto sulle piazze comunitarie lo “spread” con i teneri foraggeri locali ed innescato un cambiamento nelle percentuali in miscela. La domanda cala a fronte di quotazioni che sull’Euronext toccano per il giugno 167 €/t (+3) con l’agosto a 171 €/t (+2). In Francia la richiesta locale resta presente ma gli scioperi dei treni ostacola le transazioni sul pronto e la capacità di soddisfare la crescente domanda dalla Spagna. Resto EU: l’esportazione dall’Est Europa resta limitata dall’aggressività CIF Ucraina. Il mais “con caratteristiche” a 187-188 €/t (+1) reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Continua l’effetto rialzista delle ultime stime USDA di minori superfici in USA e del clima sfavorevole che ne ritarda i progressi. A ridimensionare i rialzi i dazi sull’etanolo USA in Cina e gli ampi stock mondiali di fine campagna. Le rese/ha al momento sono nella media in Argentina e il raccolto brasiliano è oltee il 50% (con il “safrinha” che fa ottimi progressi agronomici). Prezzi Fob: l’Argentino a 189 $/t (+4), l’origine USA # 3 YC a 187 $/t (+6) e l’Ucraino a 202 $/t (+3).

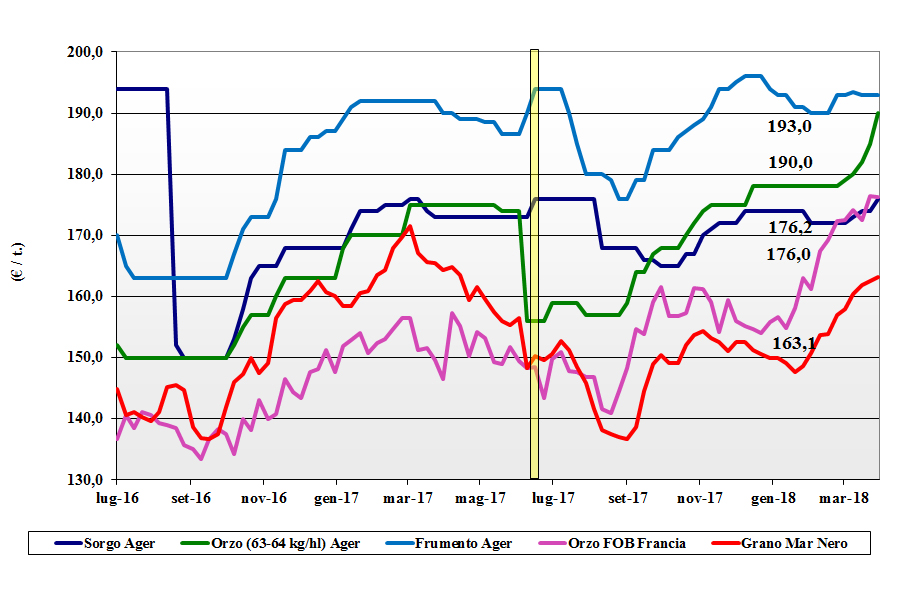

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: lo scenario per gli orzi (ancora disponibile l’Italiano) è turbato dagli equilibri Europei e si registra un’ulteeriore sensibile aumento per un prezzo arrivo oltre i 190 €/t (+5). Rallentano i grani teneri, sempre più “any origin”, che si confermano reso destino sui 192-198 €/t; il sorgo bianco sale a 182 €/t (+2). Oleaginose: l’euro più debole ed i riflessi delle ultime statistiche mondiali e di possibili tensioni commerciali riducono lo spread tra la soia nazionale, a 390 €/t (+4) arrivo, e quella estera a 380-382 €/t (+10).

![]() EUROPA

EUROPA

Cereali foraggeri: gli orzi restano sotto pressione sia dalla perdurante domanda internazionale che dal ritardo nelle semine dei “primaverili” causa piogge; l’orzo che resta da commercializzare si consolida con il francese Fob Rouen a 177 €/t. I teneri recuperano un qualcosa ma il panorama al momento non ha cambiamenti di rilievo: il “feed” UK sale di 1 €/t per un Fob a 175 €/t. Oleaginose: settimana caratterizzata dalla guerra commerciale USA-Cina che favorisce una ripresa della colza sia sul pronto che in prospettiva medio termine; in Francia il reso porto di Rouen (F) vale 337 €/t (+3) con il girasole oleico reso Bordeaux, quota 355 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: tiene banco il riassestamento degli scambi “post guerra USA-Cina”, ma nel complesso sia gli orzi che i teneri (ampie disponibilità) non aumento di molto con l’orzo Australiano sui 234 $/t (+1) e l’Ucraino a 218 $/t (+1); i tenero feed Ucraino invariato a 200 $/t con il Soft Red Winter US a 207 $/t (+3). Oleaginose: reazione emotiva degli operatori al calo di semine di soia in USA, ma sul futuro pesa il dubbio del dazio cinese sull’import americano che difficilmente troverà sostituti da altre origini. Prezzi: la soia USA sui 410 $/t (+6), l’Argentina a 411 $/t (+5) e la Brasiliana a 425 $/t (+13); la colza in Canada Fob a 449 $/t (+8).

NOLI

NOLI

Oceanici: settimana di pesantezza per l’intero settore con prezzi in calo per tutte le tipologie e rotte. Le capesize perdono domanda Atlantica con limitato supporto dal trasporto minerario sul Pacifico. Le panamax hanno eccesso di offerta sull’Atlantico con influenza negativa anche sui noli dal Sud America all’Asia. Le supramax e le handysize registrano un calo di domanda sia per le condizioni climatiche sfavorevoli nel Baltico che per un calo dei fissati sulle rotte Golfo-Mediterraneo. Quotazioni: le panamax dal Golfo sul Nord Europa a 25 $/t (-1); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (-2), la rotta Mar Nero-Nord Africa a 23 $/t (inv) ed il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (inv).

FLASH

Russia: fonte Min. Agricoltura comunica il proposito di ridurre del 14% a $155 per ton il prezzo minimo garantito (“intervento”) per la classe 3 di grano; simili riduzioni sarebbero applicate alle altre classi di grano e granaglie. Russia 2: fonte primo Ministro informa della decisione di non applicare alcun dazi all’export di grano anche per la campagna 2018/19. Ucraina: fonte Min. Agricoltura stima in oltre 7,4 mio/ha le superfici a cereali primaverili, di cui 4.6 mio/ha a mais e 1,6 mio/ha a orzo. Egitto: fonte ministeriale pubblica che le scorte di grano a riserva sono sufficienti a coprire il fabbisogno fino a metà luglio p.v.; a breve ulteriori aste per l’acquisto di 0,6 mio/t in tre periodi di consegna. Argentina: il Min. dell’Agricoltura pubblica sulla gazzetta il metodo di applicazione dei dazi all’export di soia e prodotti della trasformazione. Dall’attuale conteggio alla data del contratto alla data di esecuzione del contratto; con la scelta di ridurre del 0,5% ogni mese (e fino al dic. 2019) il dazio, la notizia è un chiaro incentivo agli operatori per ridefinire (ampliandolo) il piano di esportazione. Australia: fonte statale informa dell’arrivo di piogge (attese) nelle aree a Nord e Ovest del continente; per contro la situazione di siccità si protrae nelle aree cerealicole del Sud e Sud-Est ove non si attendono precipitazioni a breve.

del 5 aprile 2018.){kind=link}