La crescita del comparto della IV gamma, dopo anni di incremento a tassi di due cifre, nell’ultimo biennio ha mostrato, per la prima volta nella storia molto breve di un’attività assistita da un vero successo immediato, qualche segnale di rallentamento. Il fatto non può essere sottovalutato. Tuttavia, più che suscitare un’apprensione che a nostro avviso sarebbe ingiustificata, questa pausa deve essere occasione per proporsi alcuni interrogativi che la crescita impetuosa degli scorsi anni ha sempre rinviato. In realtà il comparto, come vedremo nell’analisi che segue, ha proseguito il suo percorso di crescita e di razionalizzazione. Rimane come elemento chiave di una fase ancora pionieristica la comparsa di numerosi nuovi entranti attirati dalla remuneratività del comparto che sino ad ora è stata elevata. L’afflusso di nuovi soggetti, unito agli inevitabili processi di aggregazione e di competizione di tipo orizzontale, oltre che di tipo verticale con la distribuzione, pone molti problemi che vengono resi più acuti dalla crisi, ma che colpiscono un comparto in piena crescita suscitando qualche apprensione. Si pone con forte intensità il problema del rafforzamento dei rapporti con i canali distributivi più innovativi come quello horeca e il vending, dove si aprono spazi importanti che possono essere adeguatamente sfruttati con una significativa acquisizione di valore aggiunto che al momento sfugge.

Su un altro versante, passati i tempi eroici della nascita del comparto, si pongono problemi rilevantissimi per quanto riguarda il quadro normativo e di formazione degli standard commerciali e igienico-sanitari dei prodotti, un insieme di tematiche che non è solo formale, ma che di fatto è in grado di condizionare fortemente il comparto nel bene e nel male.

La IV gamma rappresenta per l’agricoltura italiana un’opportunità troppo importante per essere accantonata frettolosamente e dunque merita un’attenta considerazione, in particolare per tutte le tematiche che permettono di affrontare congiuntamente le sue difficoltà fisiologiche e quelle derivanti dal contesto economico esterno.

Produzione e territorio

Attualmente non esistono informazioni ufficiali sulle superfici investite a IV gamma nel territorio nazionale ed è necessario riferirsi alle organizzazioni di produttori per avere delle stime. In base alle indicazioni fornite dalla Aop Uno Lombardia (principale società consortile di Op di IV gamma) la superficie utilizzata raggiunge i 6.500 ettari, è per lo più in serra e presenta una media, sulla stessa superficie, di 5-6 cicli all’anno. La regione dove è maggiormente concentrata la produzione è la Lombardia, con il 31% degli ettari, a cui segue la Campania (30%), il Veneto (11%) e la Toscana (8%). Le province dove si raggiunge la maggior parte della produzione sono Bergamo e Brescia, seguite, anche se in misura minore da Salerno. Tali zone costituiscono dei veri e propri poli produttivi agricoli.

La fase produttiva del settore è contraddistinta da una filiera corta, integrata e dinamica grazie all’esistenza di numerose organizzazioni dei produttori. Nella fase a monte sono presenti circa 450 aziende, mentre la trasformazione viene realizzata da circa 80 imprese. In realtà tale distinzione non è sempre così netta dal momento che spesso le imprese trasformatrici operano anche con coltivazioni autonome oltre che attraverso specifici contratti con i produttori stessi. Leader del settore è La Linea Verde, che nel 2008 ha fatturato 164 milioni di euro, sia con i marchi della grande distribuzione sia con il proprio brand DimmidiSì. Ad essa appartengono 5 siti produttivi, 2 aziende agricole, una società di trasporti refrigerati per un totale di oltre 1.000 addetti. Interagiscono inoltre altre 350 aziende orticole distribuite su tutto il territorio nazionale. Subito di seguito si trova Bonduelle, con 140 milioni di euro realizzati nel business insalate di IV gamma. L’azienda è leader di marca con una quota che si avvicina al 20% essendo una delle poche che ha introdotto nel mercato un brand forte e riconoscibile. Bonduelle e La Linea Verde assieme detengono il 50% del fatturato totale.

Nell’arco di un ventennio il settore della IV gamma ha attivato un indotto significativo, principalmente nell’industria sementiera, in quella delle macchine per l’industria alimentare e nel confezionamento.

Tra le principali imprese che hanno sviluppato varietà di ortaggi con caratteristiche ottimali per la trasformazione in minima lavorazione si annoverano l’olandese Enza Zaden, concentrata nei pomodori cocktail e nelle lattughe baby leaf; la Rijk Zwaan, che dispone di una gamma specifica di varietà di insalate con facile separazione delle foglie ed elevata shelf life; la Syngenta Seed, che offre un ampia gamma con lattughe di varietà multifoglia e infine la Nunhems, con una particolare varietà di pomodoro ideale per insalate di IVgamma. Tra le aziende che producono macchine da industria, si trova la F.lli Cappiello, concentrata sul miglioramento della fase dell’asciugatura, la Gna, che punta sul risparmio energetico di tutta la linea produttiva e la Tecnoceam, che offre detorsolatrici spicchiatrici per risparmiare sui costi della manodopera.

Il mercato in calo in tempi di crisi

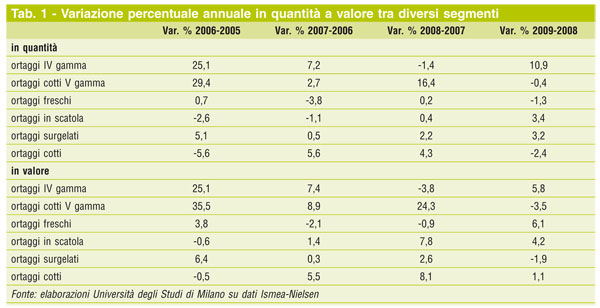

Il mercato della IV gamma negli ultimi dieci anni è cresciuto a ritmi incessanti e l’Italia attualmente è il secondo mercato europeo dopo il Regno Unito. Solo nel 2008, per la prima volta si è registrata un’inversione di tendenza, seppur contenuta (–1,4%in quantità e –3,8% in valore - fonte: Ismea-Nielsen), che ha generato reazioni diverse tra i competitors costringendo non solo a rivedere le politiche commerciali e di prezzo, ma anche accelerando i progetti di partnership con le catene distributive. Tuttavia nell’anno successivo il mercato ha registrato una ripresa: in termini di valore si è avuto un aumento del 5,8% raggiungendo i 700 milioni di euro nel 2009, mentre in quantità sono state vendute 146 mila tonnellate con un incremento dell’11% rispetto al 2008.

Le motivazioni di questo rallentamento sono molteplici e determinate sia da fattori esogeni, come la crisi finanziaria mondiale, sia da fattori endogeni, relativi alla razionalizzazione dell’intera filiera. È facile, ad esempio, che la crisi economica abbia direzionato l’attenzione dei consumatori verso prodotti simili a costi minori.

(clicca per ingrandire)

Dalla tabella 1, che riporta le variazioni percentuali di anno in anno dal 2005 al 2009, si nota che a fronte di una diminuzione nelle vendite di IV gamma durante il 2008, si registra una ripresa negli ortaggi freschi e surgelati. Anche se il fattore prezzo risulta poco significativo come causa di non acquisto presso diverse ricerche di marketing, è plausibile che una quota di consumatori si sia comunque rivolta al prodotto di I gamma in periodo di crisi. Ciò nondimeno, nell’anno successivo, gli ortaggi freschi confezionati pronti all’uso hanno nuovamente registrato ottime performance, sia in termini di quantità vendute che in valore, segnale, questo, che dimostra come in realtà il settore sia stato elastico e capace di rispondere prontamente alle intemperanze del mercato.

Il mercato della IV gamma, nel 2009, è rappresentato per l’86% dalle insalate, mentre alle verdure da cuocere, alle cruditè e alle ciotole con condimento spetta il 9%, il 4% e il 2% rispettivamente. All’interno delle insalate la quota maggiore è rappresentata dalle miste croccanti (34%), anche se le “mono” quali la rucola, il lattughino e la valeriana rappresentano assieme il 35% e costituiscono il segmento più dinamico degli ultimi anni.

La domanda è prevalentemente concentrata nel Nord-Ovest, dove si registra il 41% delle vendite in valore (e il 40% in quantità) mentre è ancora poco sviluppata nel Sud, con il 12% (13% in quantità). Negli ultimi anni tuttavia nelle regioni meridionali si sta registrando un aumento della quota sia in quantità che in valore. Inoltre, sebbene la recente contrazione abbia investito tutte le aree si nota come sia proprio il Nord-Ovest l’area dove si registra la diminuzione maggiore tra il 2008 e il 2009 ma anche il “recupero” più consistente, mentre nel Centro e nel Sud le variazioni risultano più attenuate.

Secondo le informazioni di Ismea-Nielsen la quota dei prodotti di IV gamma sul totale dei consumi di ortaggi nel 2009 è pari al 2,7%in volume e all’8,7%in valore. A ciò si aggiunga che rispetto al 2005 l’importanza di questi prodotti è in aumento.

Si riduce la differenza di prezzo con la I gamma

Le riflessioni legate al prezzo dei prodotti di IV gamma rivestono da sempre un interesse particolare. Visto dalla parte dell’offerta il prezzo esprime senza dubbio un punto di forza, mentre ha sovente rappresentato un limite per una specifica parte di consumatori. Mediamente un’insalata lavata e confezionata pronta all’uso costa 6 volte di più del corrispettivo prodotto di I gamma e i prezzi risultano più elevati anche rispetto agli altri prodotti orticoli. In base a elaborazioni svolte con i dati Ismea-Nielsen risulta, ad esempio, che mediamente la IV gamma viene pagata 4,4 volte di più degli ortaggi freschi o in scatola e 2,5 volte in più degli ortaggi surgelati. Tuttavia negli ultimi 5 anni si evince che il differenziale di prezzo tende a ridursi per tutte le categorie, in particolare rispetto agli ortaggi freschi.

Diverse indagini di mercato dimostrano che la leva promozionale è considerata ancora una buona strategia per incentivare i consumatori più diffidenti e rilanciare le vendite considerando che generalmente più bassa è la frequenza d’acquisto, più alta è la sensibilità al prezzo. Pur considerando che i prezzi elevati non si ritrovano tra le principali cause di “non acquisto”, tuttavia in seguito alla recente battuta d’arresto del mercato i produttori e i distributori sono intervenuti in modo deciso sulla leva prezzo. Ne è prova la diminuzione registrata negli ultimi due anni: dal 2007 al 2009 si è passati da un prezzo medio pari a 8,38 euro/kg a 7,79 euro/kg.

I prezzi della IV gamma mostrano un’ulteriore particolarità rappresentata dalla forte differenziazione geografica. Se il consumatore del Nord-Ovest paga mediamente 8 euro/kg per l’acquisto di un prodotto di IV gamma, nel Sud Italia tale cifra scende di 70 centesimi; anche in questo caso tuttavia le differenze nel tempo tendono ad attenuarsi:solo nel 2005 la differenza tra le due aree raggiungeva 1,5 euro/kg.

La distribuzione

Le caratteristiche stesse dei prodotti di IV gamma, che necessitano di una logistica evoluta ed efficiente capace di garantire la catena del freddo durante la shelf-life e gestire efficacemente le consegne fanno sì che il loro primo sbocco naturale sia la grande distribuzione. Circa l’86% delle vendite nel 2009 sono passate attraverso gli ipermercati e supermercati e il restante dagli hard-discount e i liberi servizi. Ciò nonostante l’analisi degli ultimi 5 anni mostra interessanti variazioni. In termini di peso percentuale, difatti, si assiste a un aumento progressivo dell’importanza degli ipermercati e, evento recentissimo, degli hard discount, a scapito dei supermercati, che dal 2005 ad oggi sono passati dal 58% al 49% delle vendite di prodotti di IV gamma. L’avanzata dei discount in questo settore è un fatto recente e coincide con l’anno 2008, anno in cui, come è già stato evidenziato precedentemente, si è registrata un’inversione di tendenza dell’intero mercato (Fig. 10). In questo canale distributivo, peraltro, si registrano i prezzi di vendita minori: nell’ultimo anno preso in considerazione i prodotti di IV gamma sono stati acquistati a 5,61 euro/kg mentre presso i supermercati i prezzi medi raggiungono gli 8,16 euro/kg. È degna di nota anche l’analisi della dinamica rispetto ai cinque anni addietro, che vede una contrazione più accentuata dei prezzi nel libero servizio e negli ipermercati.

Il settore infine presenta, con poche eccezioni, un vissuto di marca scarso ed è invece tradizionalmente territorio di conquista delle private label che trovano nell’ortofrutta lavata e pronta all’uso un efficace strumento di identificazione dell’insegna e di fidelizzazione del consumatore. Proprio per questo, in base agli ultimi dati Nielsen, risulta che circa il 60% della IV gamma viene venduta con il marchio commerciale e tale quota è in costante aumento.

Razionalizzazione e innovazione

Per la prima volta nella sua storia, sia pur breve, il comparto ha mostrato un certo rallentamento nella sua crescita che si è manifestato nell’ultimo periodo. Questo fatto ha sollevato sul suo futuro molti interrogativi a cui vorremmo fornire risposta. In sintesi, per affrontare questa tematica, sembra opportuno scindere la questione in due parti: a) la prima riguarda la situazione della IV gamma all’interno dei consumi in generale e di quelli di alimentari, in particolare, b) la seconda è rivolta a indagare criticità e opportunità specifiche del comparto.

Anticipando le conclusioni, vogliamo subito dire che queste ultime rimangono elevate, ma che per conservare queste caratteristiche sarà opportuno adottare strategie che uniscano alla crescita il consolidamento del comparto.

Nel 2008, dopo quasi venti anni di crescita, per la prima volta si è registrata una variazione negativa del mercato, che si è però ripreso nel 2009. Il fenomeno è giunto inatteso, ma non imprevisto o imprevedibile. Per tornare a quanto si diceva, bisogna considerare la dinamica complessiva di tutti i consumi nello scorso biennio e, aggiungiamo, anche nelle previsioni per l’anno 2010. Il periodo in esame ha risentito del forte contraccolpo della crisi che ha colpito l’economia mondiale. In questi anni si è assistito a un vero crollo delle principali categorie di consumi, con alcune eccezioni significative come i prodotti del settore dell’elettronica e pochi altri. Come è noto i consumi alimentari sono tradizionalmente definiti come “anticiclici” per il fatto che si muovono apparentemente in controtendenza a causa della loro minore elasticità nei confronti dei redditi. Questa tendenza ha trovato una conferma anche nella crisi in corso, per cui la riduzione generalizzata dei consumi privati si è manifestata in tutti i settori, ma meno in quello alimentare. In questo contesto i consumi dei prodotti della IV gamma nel 2008 sono scesi, ma meno degli altri alimenti. Considerando i dati Istat, ad esempio, si evince che in termini quantitativi i consumi alimentari nel 2008 sono diminuiti del -2,8%, contro un decremento del -1,4% della IV gamma. Nel 2009 questi ultimi sono addirittura risaliti, mentre gli altri, di fatto, si contraevano ulteriormente del -3,5%.

Il comportamento della IV gamma, dunque, appare deludente rispetto ai trend recenti a cui esso era abituato, ma allo stesso tempo dimostra che il comparto ha una sua dinamica specifica che lo sostiene e che fa sì che i suoi risultati siano, comunque, superiori alla media. Ciò induce a collegare la seconda questione alla prima. I consumi alimentari in genere sono considerati di tipo “maturo”, con gli inconvenienti che derivano da questa condizione in termini di tassi di crescita e di margini di redditività e di profitto. Ma la IV gamma, all’interno dei consumi alimentari, rappresenta un’eccezione, seppure ragionevolmente da ritenersi temporanea, grazie alla posizione di quasi rendita determinata dall’innovazione che ha rappresentato, e tuttora rappresenta, la sua principale caratteristica.

Per questo il problema centrale è oggi costituito dal consolidamento del comparto che invece è ancora in una fase di crescita impetuosa, con la nascita di nuove imprese, la diffusione sul territorio, gli evidenti processi di concentrazione in corso, la formazione di rapporti specifici di competizione/collaborazione verticale, in particolare con la grande distribuzione, che è il maggiore partner in assoluto e che qui è entrata subito con strategie più avanzate di quelle in atto in comparti più tradizionali dell’alimentare in cui il peso delle marche industriali rimane comunque rilevante, come l’evoluzione dei discount “all’italiana” ha mostrato. Accanto a questa esigenza rimane aperta l’altra grande questione della capacità del comparto di introdurre in continuazione innovazione per riuscire a prolungare le fasi di crescita e sviluppo che sono quelle maggiormente interessanti in un mercato che si accinge ad avviarsi allamaturità condivisa con gli altri alimenti senza avere i vantaggi derivanti dalla forza di marchi affermati o di prodotti tipici caratterizzati da premi umprices.

In conclusione, la scommessa sulla crescita della IV gamma e sui suoi futuri sviluppi si gioca tutta sulla capacità di rendere interne al comparto queste strategie di razionalizzazione e di consolidamento che nella fase impetuosa hanno ceduto il passo alle soluzioni immediate dettate dalla necessità.

Il lavoro è frutto della collaborazione tra gli Autori

{kind=link}