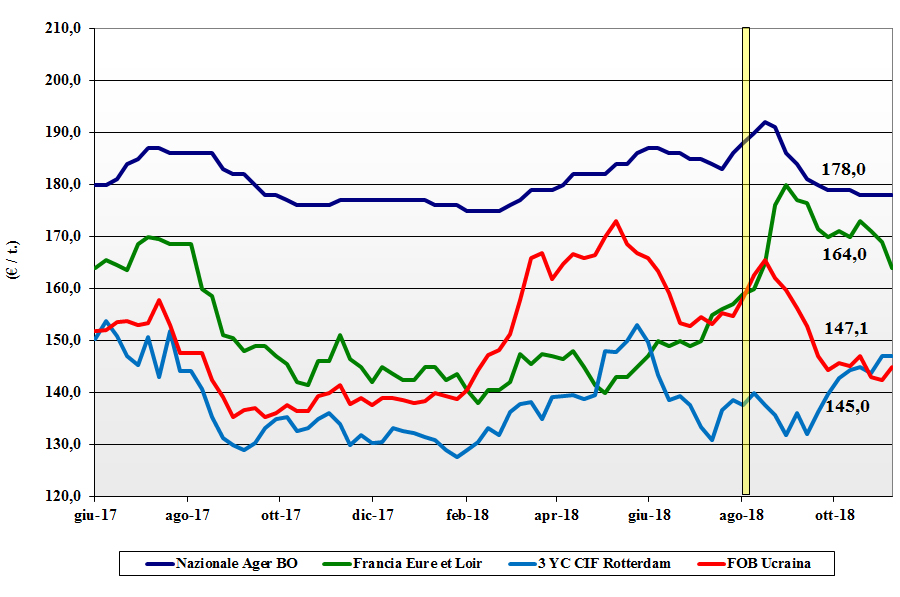

Grano tenero, i prezzi si consolidano

Italia![]()

Il ritorno alla piena attività commerciale vede il consolidarsi delle recenti tendenze con una quasi assenza di grani “bianchi” e costante interesse dei molini per il “tipo Bologna” (classe 1 Ager) che si conferma di buona qualità sia merceologica che reologica. I “misti” (classe 3 Ager) sono molto ricercati e le quotazioni restano ben tenute, ma l’origine Italia è poco disponibile. L’Ager Bologna riapre con un generico +2 €/t su tutte le classi e tipologie mentre la Granaria di Milano è invariata. I grani di forza “tipo Bologna” salgono a 229-232 €/t reso molino, con i “bianchi” quasi nominali sui 225-227 €/t e i “misti” saldamente sopra i 215-217 €/t.

Europa![]()

Il panorama commerciale resta scarsamente dinamico nella ree più a Ovest dell Comunità con la sola esportazione extra-EU a vitalizzare gli scambi; nella aree del Centro-Est si registra più dinamicità a livello intra-EU anche se le quotazioni si confermano ai livelli della scorsa settimana. Semine 2018 in progresso ed in linea con la tempistica 2017. Su Euronext la posizione dicembre vale 201 €/t (inv) e il marzo 204 €/t (inv). Francia: semine al 85% (87% nel 2017) e scambi sul primo trimestre 2019, con il pronto poco richiesto. Resto d’Europa: le esecuzioni su lnord Africa e sull’Europa del Sud vitalizzano le piazze, ma a livello di prezzi il 76-11-220 resta sui 214-216 €/t reso Nord Italia con i grani di forza a 230-235 €/t reso destino.

Mercato mondiale![]()

La notizia di possibili rallentamenti dell’export russo a causa di maggiori controlli all’imbarco, la siccità in Australia e l’attesa per le superfici di semina in USA, Argentina ed Europa consolidano i prezzi sulle piazze Nordamericane. Le statistiche USDA, con attesa per maggiori stock di riporto per la campagna in corso, di fatto gelano ogni ripresa sul breve termine anche la presenza di aste di acquisto dal Sud Mediterraneo al momento limitano il calo delle quotazioni. Prezzi Fob: l’Argentino panificabile a 222 $/t (-13), il DNS Pacifico a 262 $/t (+4), l’Aussie Soft White a 309 $/t (-3) e il Russo a 227 $/t (-3).

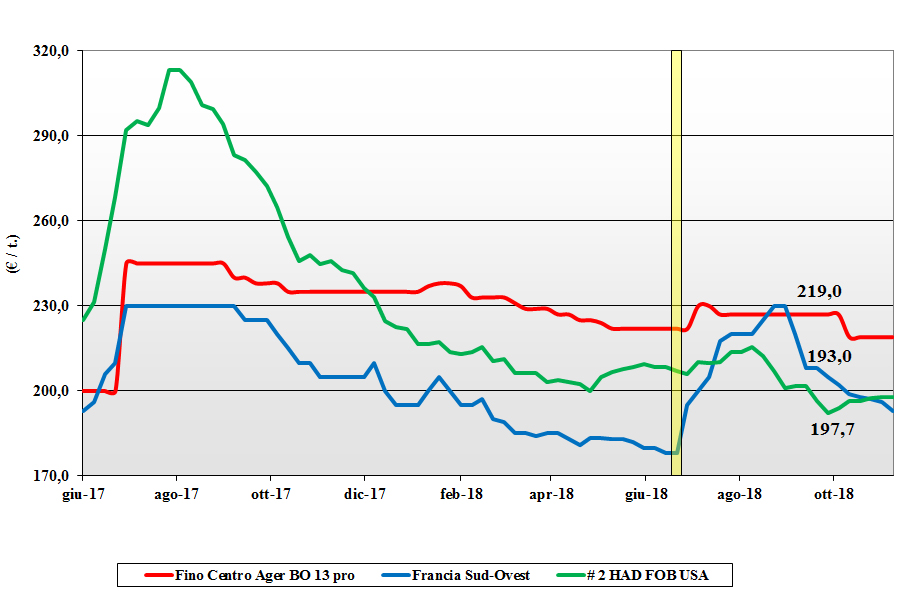

Grano duro, scambi senza sussulti

Italia![]()

Sulle piazze, da Nord a Sud, gli scambi restano presenti ma senza picchi e senza segnali di inversione rispetto alla stasi registrata nelle ultime settimane. L’offerta resta eccedente la domanda che mantiene le coperture senza alcuna pressione; l’effetto è la perdurante stagnazione dei prezzi per tutte le classi merceologiche in attesa che si delineino meglio le stime di semina 2018. Anche se marginale, si riscontra offerta, a prezzi stabili, di “volumi tecnici” dalle origini comunitarie ed estere. Il “tipo Fino” proteico quota reso molino un 225-228 €/t con il Centro che deve competere (scontando parte del costo logistico) con le origini Sud e Nord Italia. Sempre offerto al Sud lo “slavato” che su Foggia quota tra i 185 ed i 205 €/t partenza base reali specifiche merceologiche.

Europa![]()

Si guarda all’andamento delle semine ed alla risposta dei produttori ai bassi prezzi odierni; il rischio è di minori superfici a favore di tenero e orzo vernini o maggiore utilizzo di seme non certificato. Il tono di mercato è stabile con pochi affari conclusi e preponderanza dell’offerta di grani con specifiche “medie” su di una domanda esigente in termini di proteina e salubrità. Francia: si registra un regresso per assenza di domanda sia locale che intra-EU; semine di poco sopra il 30% (40% nel 2017). Spagna: offerta di “tipo Fino” con 12% di proteina per l’export a valori di 225 €/t (inv) reso porto Italia.

Mercato mondiale![]()

Completata la raccolta in Nord America per una produzione, salvo ulteriori revisioni in Canada, a ridosso dei 10 mio/t per una quota esportabile di oltre 6 mio/t; i buoni raccolti in Nord Africa mettono in dubbio i volumi di scambio 2018/19, ma al momento il mercato è “tenuto” dall’elevata qualità offerta che impedirebbe ribassi sotto le odierne quotazioni. Con l’Australia fuori dai giochi, saranno Canada e USA le origini per il 2018/19. Il 1/2 CWAD alto proteico vale 275 $/t (inv) CIF Italia; l’USA a premio di 15-20 $/t e l’Australiano sempre sui 370 $/t.

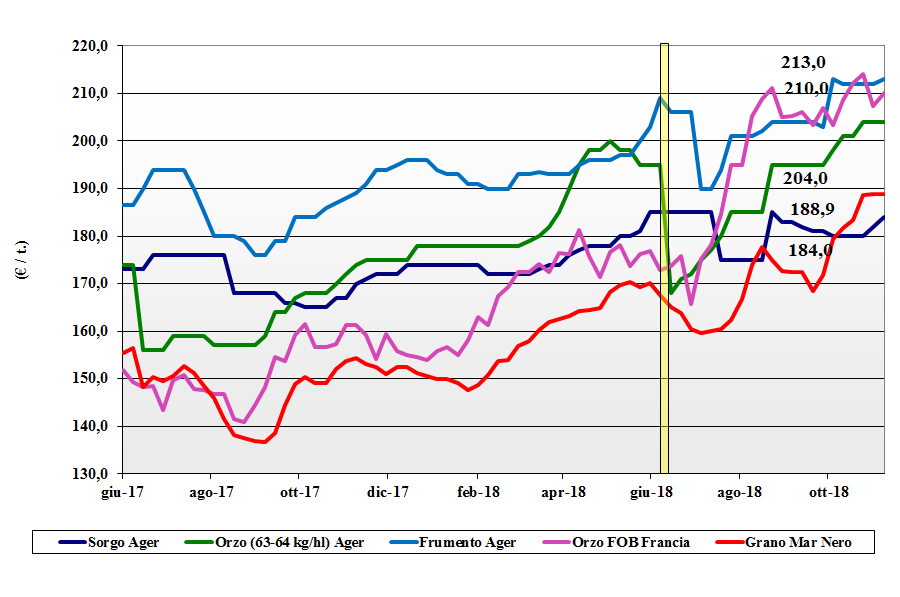

Mais, offerta superiore alla domanda

Italia![]()

Il mercato non cambia nei suoi fondamentali con l’offerta locale che eccede la (scarsa) domanda sia per le destinazioni puramente mangimistiche che della “filiera latte”. La situazione che si sta delineando è anche un graduale appiattimento tra il prezzo del mais “generico”, che su Bologna e Milano vale rispettivamente un 177 €/t ed un 180 €/t, e del mais “con caratteristiche” che spunta un premio tra i 2 e i 3 euro/t. La calma è anche per le origini comunitarie ed estere, allineate ed invariate.

Europa![]()

La produzione 2018 resta stimata attorno ai 59-60 mio/t, in linea con le ultime annate, e da mesi sulle piazze non si registrano segnali di cambiamento. Settimana all’insegna della calma con scambi locali in carenza di domanda dai porti (causa i prezzi Comunitari non competitivi). Il sensibile calo dell’euro rivitalizza i prezzi sull’Euronext con il novembre a 272 €/t (+3) ed il gennaio a 175 €/t (+2). Francia: rallentano gli scambi intra-EU e la domanda è essenzialmente interna. In semsibile contrazione l’export su Spagna e Italia. Resto EU: la competitività in prezzo dell’Est Europa si rafforza con l’euro debole; il mais “con caratteristiche” reso Bologna invariato a 180-182 €/t.

Mercato mondiale![]()

Le notizie sui consumi di bio-etanolo in USA ed indirettamente il supporto della soia, dopo due settimane di pressione, mettono al rialzo il CBOT. In USA, la produzione sarà superiore al 2017 ed i consumi interni salgono più del calo dell’export per stock interni al maggio 2019 in calo. La Cina rivede al netto rialzo gli stock nazionali, dopo l’inclusione di 7 mio/ha (dimenticati nelle statistiche degli ultimi 10 anni!). Proseguono le semine in Argentina (sono al 45%) in buone condizioni agro-meteo. Prezzi che recuperano i cali della scorsa settimana: l’origine Argentina a 162 $/t (+3), l’USA a 167 $/t (+4) e l’Ucraino a 165 $/t (+3).

Cereali foraggieri e oleaginose, tendenza al rialzo

Italia![]()

Cereali Foraggieri: si mantiene una tendenza opposta tra il grano, che è pressoché invariato sui 215 €/t arrivo, e gli orzi che restano ben tenuti e sorretti dagli “eco” comunitari per valori tra 210 e 215 €/t. Il sorgo bianco fluttua attorno ai 190 €/t (+2) arrivo Nord Italia. Non mancano le offerte di rimpiazzi dall’Est Europa. Oleaginose: torna la speranza di una soluzione tra Usa e Cina e sulle piazze l’effetto è sinergico alla perdurante debolezza dell’euro per quotazioni della soia reso destino tra i 335-340 €/t (+3) della nostrana ed i 335-350 €/t (+9) dell’estera.

Europa![]()

Cereali foraggieri: l’orzo continua a beneficiare della domanda Saudita e mantiene il trend crescente nei prezzi, con l’origine francese Fob Rouen a 210 €/t (+2); le semine procedono spedite e sono quasi al termine. I grani teneri vedono la costante domanda zootecnica e competono alla pari con le alternative estere; il tenero “feed” francese a 203 €/t (+2) Fob Rouen. Oleaginose: la colza Europea risente negativamente dell’offerta Canadese (fine trebbiatura) e del calo dell’olio di palma; l’origine francese resa Rouen torna ai prezzi di due settimane fa: 368 €/t (-9).

Mondiale![]()

Cereali Foraggeri: la trebbiatura di orzo in Canada è terminata alla pari della Russia per una maggiore pressione dell’offerta che porta al ribasso i prezzi (base dollaro): l’Ucraino vale 237 $/t (-1) e l’Australiano 281 $/t (-12). I teneri “feed” tengono le posizioni in attesa che si dipani il dubbio sull’export invernale dalla Russia; il Soft Red Winter US a 218 $/t (+5) con l’Ucraino Fob a 215 $/t (inv). Oleaginose: tiene banco la speranza di una soluzione alla crisi commerciale USA-Cina e la speculazione riporta al rialzo le quotazioni della soia nonostante lo scenario resti tranquillo tra cil completamento della raccolta USA ed i rapidi progressi di semina in Brasile. Prezzi: la soia USA a 328 $/t (+12), l’Argentina a 383 $/t (+10) e la Brasiliana a 402 $/t (+8).

{kind=link}