Barometro di segno positivo nelle previsioni della prossima campagna produttiva dell’olio di oliva. Le piogge primaverili, le temperature miti e un’abbondante fioritura lasciano prevedere una campagna di buona produzione e di ottima qualità.

Una previsione che non è da sola sufficiente per soddisfare gli olivicoltori italiani alle prese con un mercato contraddistinto da prezzi estremamente bassi per tutte le categorie di qualità dell’olio di oliva.

Il 2009 in particolare è stato un anno orribile per tutta l’economia e i consumi in generale. Il settore olivicolo non è sfuggito a questa situazione con una riduzione di oltre il 20% dei redditi aziendali. Si ripropone ancora una volta la geometria asimmetrica del settore dell’olio di oliva che non sembra rispondere a evidenti e consolidate leggi di mercato.

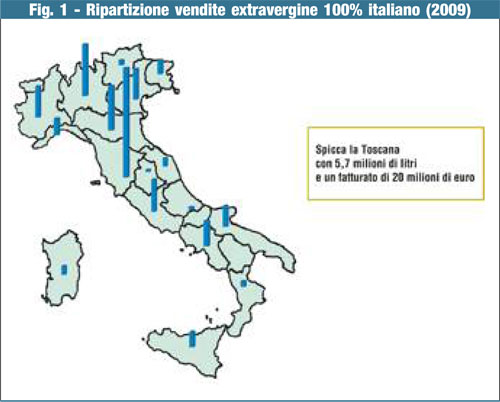

La campagna 2009/10 non è stata infatti una campagna di particolare produzione né all’interno dell’Unione europea né nei Paesi terzi e i consumi nel complesso sono stati stabili con un progressivo orientamento del consumatore verso l’olio extravergine. Per la legge della domanda e dell’offerta si sarebbe dovuto registrare un aumento dei prezzi che in realtà non c’è stato, al contrario si è avuto un allineamento con i valori della campagna 2008/09 che ha rappresentato il nadir (picco negativo) degli ultimi dieci anni.

Un'altra contraddizione tipica del settore è rappresentata dall’enorme divario tra i redditi ottenuti nella scorsa campagna dalle imprese di trasformazione e da quelle agricole.

Secondo i dati pubblicati sull’annuario economico alimentare 2010/11 dal Centro studi economico e finanziario ESG89, il 67% dei trasformatori ha chiuso il bilancio in utile e per il 57% vi è stato un incremento di fatturato. Per esempio il gruppo Olitalia ha compiuto un balzo del 133% sull’utile, mentre Carapelli e Salov hanno avuto incrementi quasi a due cifre del proprio giro di affari.

La politica dei bassi prezzi è dunque estremamente funzionale alle imprese di trasformazione che gestiscono in regime di quasi monopolio il mercato dell’olio di oliva. Infatti i gruppi Sos (con i marchi Bertolli, Carapelli e Sasso), Salov, Monini e pochi altri concentrano quasi il 70% del mercato dell’olio di oliva.

Il peso della gdo (clicca per ingrandire)

(clicca per ingrandire)

In questa rincorsa verso i bassi prezzi si è inserita la grande distribuzione organizzata che, facendo pesare il proprio crescente potere contrattuale, ha visto aumentare le quote di mercato dei propri marchi, le cosiddette private label. La grande distribuzione ha colto per prima le tendenze del consumatore italiano a seguito dell’introduzione della nuova normativa sull’origine obbligatoria in etichetta e delle campagne di comunicazione condotte dal ministero sui mezzi televisivi.

In volume le private label rappresentano di gran lunga il primo venditore sul mercato con oltre 11 milioni di litri di prodotto e stanno per raggiungere il primato anche nel settore delle dop e delle igp dimostrando una flessibilità sconosciuta a molte imprese di trasformazione.

L’anomalia del mercato è dunque rappresentata dalla posizione asimmetrica tra il basso reddito delle imprese olivicole a fronte degli utili conseguiti dalle industrie di trasformazione che però, a loro volta, perdono quote di mercato rispetto alla grande distribuzione.

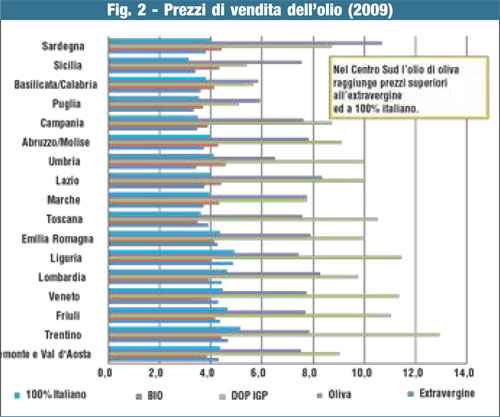

100% italiano (clicca per ingrandire)

(clicca per ingrandire)

Va comunque sottolineata la progressiva ricerca da parte dei consumatori del prodotto 100% italiano che oggi viene acquistato presso la gdo con un’offerta estremamente eterogenea di prezzi e di qualità. Il made in Italy non è sostenuto da una adeguata politica di valorizzazione e di caratterizzazione. Si rischia così di disperdere l’enorme potenziale del prodotto italiano che ha un indubbio appeal sul mercato ma non riesce a farsi riconoscere in termini equi di prezzo e di conseguente redditività per le imprese agricole.

Nello stesso mondo industriale e presso alcune insegne della gdo sta emergendo una nuova sensibilità per un posizionamento diverso dell’autentico prodotto made in Italy.

Per questo è importante e prioritario rilanciare, in vista della nuova campagna, una forte e coerente strategia di segmentazione dell’olio extravergine made in Italy garantendo qualità, tracciabilità e comunicazione del prodotto.

Per quanto riguarda la qualità è indispensabile introdurre nei parametri di valutazione non solo coefficienti più restrittivi e più consoni alle caratteristiche nazionali degli oli extravergini, ma soprattutto note sensoriali che escludano categoricamente quegli aromi tipicamente spagnoli fin troppo presenti in tante bottiglie di presunto made in Italy.

La tracciabilità

La tracciabilità può garantire un sistema più efficace per confermare l’effettiva origine italiana al di là delle vaghe documentazioni spesso esibite dagli operatori della trasformazione e in particolar modo quelle legate all’olio introdotto nel nostro Paese grazie ai Tpa (i certificati di traffico di perfezionamento attivo).

Da questo punto di vista è importante mantenere elevata la soglia di allerta con controlli mirati ed efficaci unificando il lavoro degli organismi di controllo dai Nas agli Icq Rf, dalla Guardia di finanza alle dogane.

Uno strumento utile per il rilancio del made in Italy sul mercato è rappresentato da un’efficace attuazione del piano olivicolo nazionale nato qualche giorno fa ma privo di due elementi essenziali: obbiettivi prioritari e dote finanziaria. Eppure le risorse ci sono perché solo una piccola parte del budget a suo tempo stanziato per le campagne di comunicazione televisiva è stato utilizzato.

È inoltre opportuno rilanciare gli investimenti soprattutto per la realizzazione e l’ammodernamento degli oliveti, per la meccanizzazione delle operazioni di raccolta e per la ristrutturazione della rete dei frantoi.

Per queste finalità le risorse ci sono, e in maniera abbondante, all’interno dei Psr. Un potenziale in grado di consentire una rapido ed efficace intervento sul sistema olivicolo che rischia di essere vanificato dagli enormi ritardi procedurali comportati dai singoli Psr, con il rischio alla fine dell’anno di restituire a Bruxelles oltre un miliardo di euro.

Sarebbe auspicabile una cabina di regia tra ministero e Regioni per assicurare l’utilizzo prioritario delle risorse esistenti nei Psr per il rinnovamento dei nostri impianti produttivi e di trasformazione olearia. Di fondamentale importanza da questo punto di vista appare il sostegno del mondo della ricerca e dell’Università che deve fornire alle imprese le linee guida e adeguata assistenza e follow-up agli investimenti, colmando quel ritardo che ancora appesantisce il nostro sistema produttivo e vanifica opportunità di reddito per le imprese.

Volontà d’investire

Nonostante i bassi prezzi e i redditi ridotti ormai all’osso, la volontà di investire per meglio competere sul mercato è profondamente presente nel nostro sistema produttivo.

Prova evidente ne sono gli esiti dei bandi dei Pif (Programmi integrati di filiera) che in molte regioni hanno fatto il pieno di domande di imprese del settore olivicolo dalla Puglia alla Basilica, al Lazio.

La recente unificazione tra le organizzazioni dei frantoiani Aifo e For può rappresentare un’importante chiave di volta per fare dei frantoi quell’impresa artigiana olearia capace di svolgere congiuntamente tanto le funzioni di strutture di trasformazione che di centri di servizi e marketing per la diffusione della cultura dell’olio e per la vendita diretta organizzata del prodotto con una funzione culturale e sociale.

{kind=link}