Dopo florovivaismo e agriturismi praticamente azzerati, il secondo report Ismea sull'andamento dell'economia agricola e agroalimentare nel periodo dell'emergenza coronavirus mostra chiaramente come il comparto del primario più in sofferenza sia la zootecnia. Sia per la produzione di carne sia di latte. A seguire c'è il vitivinicolo. Il motivo principale è la chiusura del canale horeca, sia in Italia sia all'estero, che ha fatto diminuire in maniera netta i consumi di carni, latte e derivati e vini.

L'aumento delle vendite al dettaglio di prodotti confezionati (+18% rispetto allo stesso periodo dell'anno scorso e +3% rispetto al primo mese di emergenza) e delle consegne a domicilio (+160%), non riescono a compensare il calo degli ordini di ristoranti, pizzerie, osterie, fast food, mense, bar e gelaterie. Una situazione che ha fatto crollare la fiducia delle aziende agricole di 8,2 punti su base trimestrale e di 10,1 su base annua.

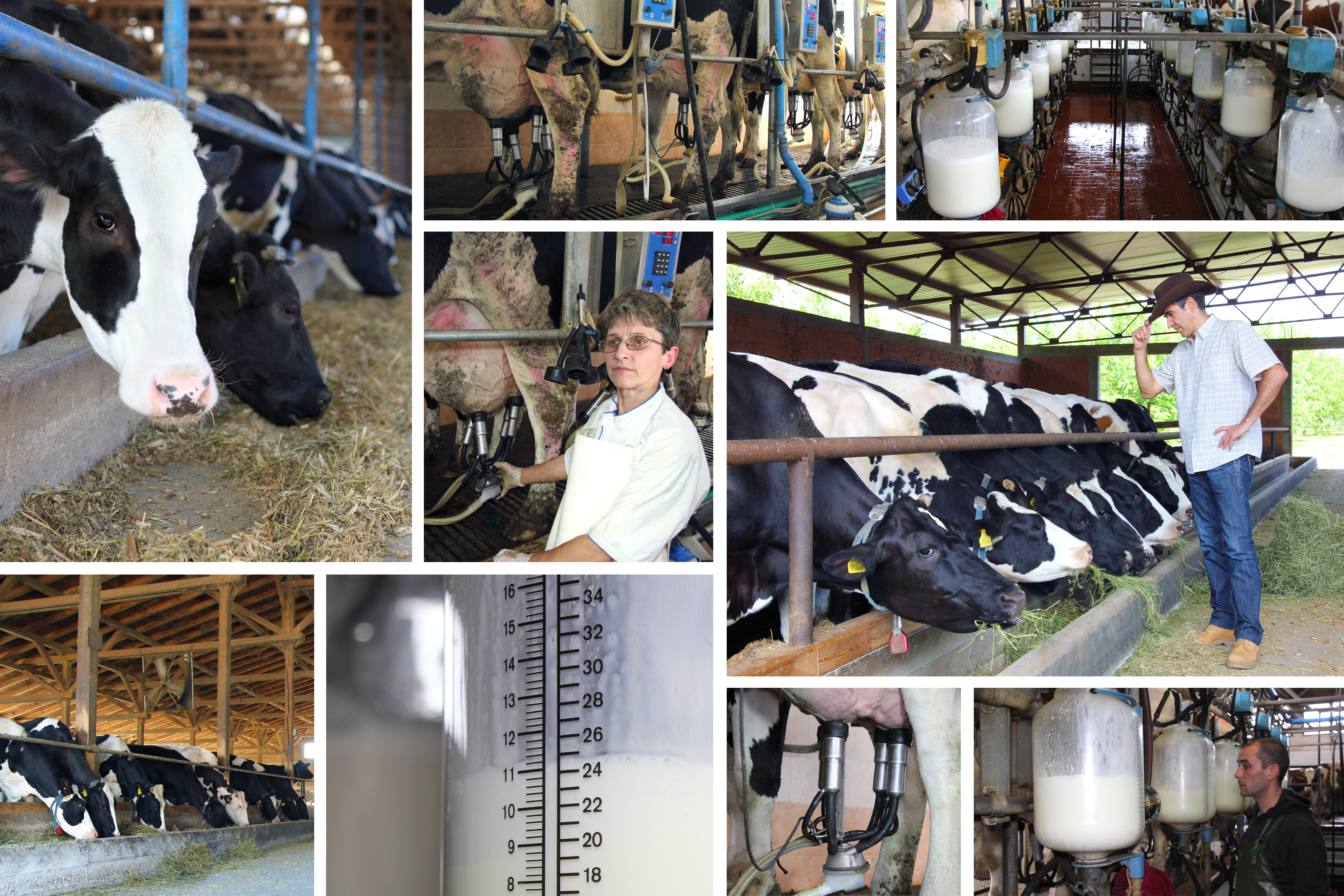

Lattiero-caseario con il fiato corto

Lattiero-caseario con il fiato corto

L'analisi dell'istituto di servizi per il mercato agricolo alimentare mostra un allentamento degli scambi commerciali che sta generando eccedenze proprio nel periodo di maggiore produzione dell’emisfero boreale e invertendo bruscamente la dinamica di mercato osservata fino ai primi mesi del 2020. Nonostante la forte flessione registrata a marzo e aprile, il confronto tendenziale dei prezzi cumulati a partire da gennaio rispetto all’anno precedente resta nettamente positivo sul mercato tedesco (+26% per il latte scremato in polvere e +4% per il latte intero in polvere).

Per quanto riguarda il mercato nazionale, le restrizioni sanitarie hanno accelerato la flessione dei prezzi dei formaggi grana, con variazioni negative a due cifre rispetto a un anno fa (nel periodo gennaio-aprile 2020, -20% per il Parmigiano Reggiano e -10% per il Grana Padano). La risposta del mercato è stata negativa anche sui prezzi della materia prima, poiché la maggiore disponibilità – dovuta alla ridotta domanda dei caseifici e al rallentamento della trasformazione per l’indisponibilità/riduzione dei lavoratori – ha innescato una pressione verso il basso delle quotazioni del latte spot, arrivate a toccare i 30 cent/kg nel mese di aprile, con un distacco di quasi 10 cent rispetto all’esordio di gennaio 2020.

Più contenuta, ma comunque importante, la flessione registrata nell’ambito dei contratti di fornitura annuali (o semestrali) solitamente stipulati con l’industria: per le consegne effettuate nel mese di marzo, infatti, gli allevatori hanno mediamente percepito 37,6 cent/litro, il 7% in meno rispetto a un anno fa.

Il segmento latte ovino, grazie alla tenuta dell’export, sembrerebbe risentire meno dell’emergenza Covid-19, con i prezzi del Pecorino Romano che si sono assestati sui 7,70 euro/kg senza subire particolari scossoni. Ciononostante, permane incertezza sull’evoluzione futura del mercato, poiché la produzione di Romano è in significativo aumento rispetto alla precedente campagna (+30% nel periodo ottobre 2019-marzo 2020).

Carni, tengono solo le bianche

Carni, tengono solo le bianche

Il prolungarsi delle restrizioni sanitarie ha pesato soprattutto sul mercato degli agnelli che rappresentano circa i due terzi dell’offerta complessiva. In un contesto di consumi delle famiglie già in costante flessione (solo nel 2019 gli acquisti domestici di carne ovina sono calati del 12% in volume), la chiusura del canale horeca a seguito dell’emergenza Covid-19 ha compromesso i risultati dell’intera annata.

Nel periodo pasquale, infatti, le richieste dei macelli sono risultate piuttosto fiacche e la conseguente offerta abbondante di capi – in vista di quello che avrebbe dovuto essere il picco della domanda – non ha innescato il tradizionale balzo dei listini. Nella settimana di Pasqua, infatti, i prezzi del vivo si sono assestati intorno ai 3,70 euro/kg per gli agnelli (-15% rispetto allo stesso periodo dello scorso anno) e, in analogia, nel mercato all’ingrosso le carni di agnello hanno perso il 13% rispetto alla Pasqua 2019 (7,06 euro/kg peso carcassa).

Il mercato avicolo mostra un andamento favorevole in conseguenza a una domanda particolarmente dinamica. Il mercato nazionale è autosufficiente e caratterizzato da una forte integrazione verticale che lo ha isolato dai problemi legati alla dipendenza dall’estero o da altre componenti della filiera e che è stata importante nella capacità di risposta del settore al balzo della domanda finale. È anche il settore su cui ha influito in maniera meno rilevante la chiusura del canale horeca.

Nella filiera delle carni bovine, la chiusura del canale Horeca ha azzerato uno sbocco importantissimo per alcune referenze (tagli di maggior pregio e altri destinati alla produzione di hamburger) e ciò ha comportato una profonda riorganizzazione dei propri circuiti distributivi e ripercussioni sui listini sia degli animali vivi che delle carni.

La filiera suinicola registra fenomeni contrastanti: da un lato, è cresciuta la richiesta presso la Gdo sia di prodotto preconfezionato sia di tagli del fresco; dall’altro, la chiusura dell’horeca e la minore operatività degli impianti di macellazione e di lavorazione spinge al ribasso i prezzi all’origine soprattutto dei suini pesanti del circuito delle produzioni tipiche.

Vitivinicolo, si salva solo chi lavora con la Gdo

Vitivinicolo, si salva solo chi lavora con la Gdo

Per la filiera del vino il protrarsi del lockdown conferma il persistere delle difficoltà già osservate nelle fasi iniziali di contenimento della pandemia, con un settore che procede a due velocità: da una parte le aziende che lavorano con la Gdo hanno proseguito le attività e le vendite, dall’altra, quelle che hanno come destinazione prevalente il canale horeca hanno visto azzerati ordini e pagamenti.

Con l’aggravarsi della pandemia a livello mondiale e con il rallentamento della domanda dei tradizionali paesi clienti, come gli Usa, anche l’export ha cominciato a subire contraccolpi e le uscite dalle cantine hanno registrato una frenata impor-tante. Un numero su tutti: nelle ultime due settimane di marzo, secondo i dati Mipaaf-Icqrf, le uscite hanno superato i due milioni di ettolitri, mentre nelle due settimane successive il volume è stato di 1,3 milioni di ettolitri.

Si tratta di una contrazione di circa il 35% dei flussi che fotografa tuttavia la contingente situazione peggiore nell’epicentro della crisi. L’impatto per le imprese sarà sia nell’immediato – a causa delle mancate vendite – ma anche rispetto alla prossima vendemmia, considerando che, a causa della permanenza del prodotto stoccato, si potrebbero determinare problemi di gestione logistica.

Ortofrutta, la domanda supera l'offerta

Ortofrutta, la domanda supera l'offerta

Come già rilevato nelle primissime settimane di restrizioni sanitarie, la filiera ortofrutticola continua a operare piuttosto regolarmente, anche se non mancano difficoltà nella catena produttiva e distributiva. Permane, infatti, il problema legato alla disponibilità di lavoratori, soprattutto stranieri, per le operazioni di raccolta e lavorazione degli ortaggi e della frutta, con conseguenti rallentamenti (non sempre tollerabili) nello svolgimento di tali operazioni.

Sembrerebbero essersi attenuate nelle ultime settimane le difficoltà legate alla logistica, sebbene in alcuni casi si riscontrino ancora rallentamenti nel trasporto su gomma a causa dell’indisponibilità di qualche vettore. A queste si è anche aggiunta la difficoltà da parte della filiera di gestire la maggiore richiesta della grande distribuzione di prodotti ortofrutticoli confezionati.

Sul fronte dei consumi permane il trend di maggiore preferenza verso i prodotti ortofrutticoli più facilmente stoccabili (mele, kiwi, patate, cipolle), sebbene nel periodo pasquale si sia assistito a una buona domanda per prodotti come carciofi, asparagi e fragole.

In termini generali, anche tra la seconda metà di marzo e la prima metà di aprile, la domanda di prodotti ortofrutticoli da parte della grande distribuzione si è confermata sostenuta e superiore alla media. Interessante è anche l’aumento della domanda da parte della grande distribuzione estera, soprattutto Germania, Belgio, Svizzera, Austria e Polonia. Questo fenomeno rende più fluido il mercato di alcuni prodotti e determina la correzione al rialzo dei listini all’origine e all’ingrosso, come nel caso di arance, mele, kiwi, patate, peperoni e pomodori.

{kind=link}