Scarsissime competenze finanziarie e carenza di sistemi contabili adeguati nelle aziende agricole. Un ricambio generazionale troppo lento e mancanza di fiducia da parte degli imprenditori agricoli nel sistema del credito. E poi dimensioni aziendali troppo ridotte. Il tutto condito con un insufficiente livello di specializzazione delle banche nelle dinamiche dell’agricoltura e una spruzzata di burocrazia.

Un cocktail “sbagliato” che in Italia crea fino a 1,3 miliardi di fabbisogno finanziario non soddisfatto nel settore primario. Se si allarga lo sguardo alle imprese agroalimentari l’ammanco sale fino a 2,8 miliardi, in particolare per prestiti a lungo termine alle pmi. E quando la liquidità viene concessa, le condizioni sono peggiori rispetto agli altri settori economici. Sono le conclusioni del rapporto 2020 sui bisogni finanziari in agricoltura e nell’agroalimentare realizzato da fi-compass per conto della Banca europea degli investimenti (Bei) e dalla Commissione europea.

Lo studio è stato condotto prima dello scoppio della pandemia da Covid-19, quindi è facile immaginare che oggi l’esigenza di liquidità non soddisfatta, nonostante le misure messe eccezionali adottate dal governo italiano, possa essere maggiore.

Ma l’indagine fornisce anche raccomandazioni e consigli per migliorare le cose. Per le aziende agricole, l’opportunità di combinare un accesso facilitato agli strumenti finanziari con assistenza tecnica agli agricoltori. Per le pmi agroalimentari, si intravede la possibilità di creare fondi azionari centralizzati in modo da consentire economie di scala anche alle imprese più piccole.

Un sistema distorto

Sebbene l’Italia sia uno dei maggiori Paesi agricoli tra i 27 dell’Ue, con una produzione di 55,8 miliardi di euro nel 2018, il settore è ancora caratterizzato da una serie di debolezze strutturali e di lunga data che sono cruciali per comprendere la domanda complessiva per la finanza: un numero elevato di aziende agricole di piccole dimensioni con una debole integrazione nella catena del valore, il che significa che gli agricoltori incontrano difficoltà legate sia ai costi di input che ai prezzi di vendita dei loro prodotti.

Una presenza sostanziale di imprese a conduzione familiare con poca o nessuna contabilità formale, che ostacola la capacità degli agricoltori di accedere al credito bancario. E poi basso turnover generazionale e un’età media relativamente elevata dei titolari di aziende agricole: il 41% degli agricoltori ha più di 64 anni, mentre solo l’8% ne ha meno di 40 anni. Ciò si traduce in una propensione limitata a investire in nuove tecnologie e prodotti per migliorare la competitività e la produttività.

Nel 2017, gli investimenti totali nel settore agricolo in Italia sono stati pari a 8,6 miliardi, terza migliore performance dell’Ue in termini di valore degli investimenti (15% del totale nell’Ue a 28), dopo Francia e Germania. Tuttavia, quando si tratta di investimenti in attività fisiche in percentuale del valore aggiunto lordo, l’Italia è al di sotto della media Ue 24 e mostra una tendenza al ribasso. La più alta richiesta di finanziamenti si riscontra nell’avicoltura e nel lattiero-caseario (tab. 1).

tab. 1 Patrimonio e prestiti per tipo di azienda agricola in Italia |

|||||||

| Settore | Totale patrimonio (€) | Prestiti totali (€) | Crediti a breve termine (€) |

Prestiti a medio e lungo termine(€) | Crediti sul totale dei patrimoni (%) | Prestiti a breve termine sul totale (%) | Numero di aziende |

| Seminativi | 527.185 | 2.361 | 179 | 2.182 | 0,4 | 7,6 | 173.660 |

| Orticoltura | 448.495 | 2.884 | 16 | 2.868 | 0,6 | 0,6 | 18.840 |

| Viticoltura | 426.430 | 5.274 | 718 | 4.556 | 1,2 | 13,6 | 96.710 |

| Altre colture permanenti | 338.846 | 3.530 | 3 | 3.527 | 1,0 | 0,1 | 122.950 |

| Latte e prodotti caseari | 1.303.706 | 11.265 | 48 | 11.217 | 0,9 | 0,4 | 25.910 |

| Altro bestiame al pascolo | 495.999 | 5.583 | 2.005 | 3.578 | 1,1 | 35,9 | 62.640 |

| Avicoli | 1.549.943 | 29.303 | 46 | 29.257 | 1,9 | 0,2 | 7.330 |

| Misto | 483.544 | 2.326 | 141 | 2.184 | 0,5 | 6,1 | 24.570 |

| Totale aziende | 508.803 | 4.360 | 3.924 | 435 | 0,9 | 10,0 | 532.630 |

Fonte: elaborazione degli autori su dati contabili delle aziende agricole (2017)

Secondo l’indagine fi-compass, la domanda di credito da parte degli agricoltori è guidata principalmente da investimenti a medio e lungo termine. Anche se la maggior parte, se non tutti, i principali gruppi bancari in Italia offrono prodotti e servizi finanziari agli agricoltori e alle aziende agricole, solo alcune banche dispongono di dipartimenti e personale dedicati con competenze agricole che comprendono i rischi intrinseci associati a tale operazione.

Di conseguenza, le esigenze finanziarie non sono ben adattate alle offerte finanziarie esistenti e queste non sono ben adattate alle specificità del settore. Inoltre, il primario è finanziato principalmente attraverso prestiti a breve termine (due terzi del totale dei prestiti agricoli in essere), il che suggerisce una fornitura insufficiente di finanziamenti a lungo termine per gli investimenti.

Pac, delizia e croce

I pagamenti diretti dalla Pac spesso facilitano l’accesso al credito per gli agricoltori agendo come garanzia per la banca. Inoltre, la domanda di finanziamenti in agricoltura è molte volte accessoria al sostegno agli investimenti dei Psr, il che significa che le imprese agricole tendono a chiedere credito bancario una volta ottenuto il sostegno agli investimenti. I pagamenti della Pac, pertanto, svolgono un ruolo cruciale nell’influenzare la domanda e l’accesso al credito degli agricoltori. Tuttavia, ciò può in alcuni casi portare a livelli imprudenti di indebitamento.

Una spirale perversa

Lo studio mostra che esiste un significativo deficit finanziario nel settore agricolo italiano, che si stima sia compreso tra 110 milioni e 1,3 miliardi di euro. Il divario consiste nella domanda di finanziamenti non soddisfatta da parte di imprese economicamente valide che operano nel settore. Il totale dei crediti non erogati comprende i prestiti chiesti ma non ottenuti e quelli non richiesti perché gli agricoltori sono convinti che l’istituto finanziario respingerà la domanda.

Il 75% del credito mancante riguarda le piccole aziende agricole (inferiori a 20 ha) e le scarse dimensioni sono principalmente legate alla domanda non soddisfatta di prestiti a medio e lungo termine. Anche i finanziamenti non erogati a giovani agricoltori e più in generale ai nuovi entranti contribuiscono in maniera importante a determinare il deficit di liquidità.

L’indagine fi-compass spiega questa situazione con la mancanza di garanzie collaterali, alfabetizzazione finanziaria e adeguati sistemi contabili a livello di azienda agricola e con l’assenza di competenze agricole nel settore bancario. In effetti, l’insufficiente specializzazione delle banche – la maggior parte delle quali non dispone di dipartimenti specializzati o modelli di valutazione del merito di credito per l’agricoltura – unita alle debolezze strutturali del settore, pone automaticamente gli agricoltori nella categoria di rischio più elevato quando presentano domanda di finanziamento.

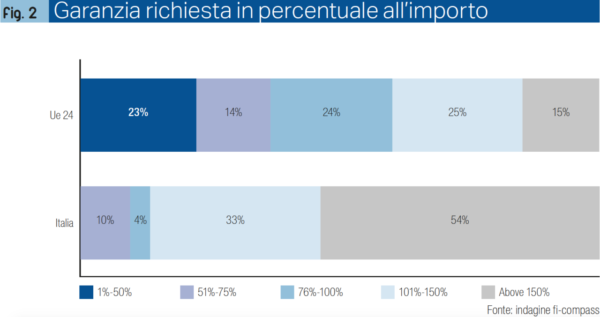

Di conseguenza, i prestiti a lungo termine sono generalmente fortemente garantiti, molte volte richiedono mutui sulla proprietà personale di oltre il 150% del valore del prestito (fig. 2). Ciò penalizza in particolare i giovani agricoltori e i nuovi entranti, a meno che non siano supportati dalle loro famiglie o possano sfruttare l’esperienza precedente nel settore in altri modi.

Pertanto, gli strumenti finanziari finanziati dal Feasr e altri prodotti svolgono un ruolo chiave nel contribuire a ridurre il rischio associato ai prestiti a più lungo termine e ad alleggerire i requisiti di garanzia.

Credito, piani da allungare

Credito, piani da allungare

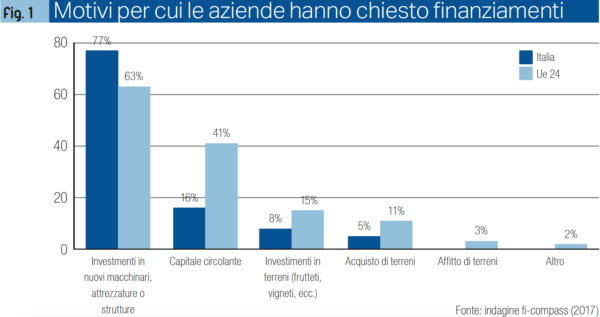

Secondo il sondaggio fi-compass, la domanda di credito degli agricoltori italiani è guidata principalmente dalla necessità investimenti a medio e lungo termine. Il 77% degli intervistati ha chiesto un prestito per investire in nuovi macchinari, attrezzature o strutture, mentre solo il 16% ha chiesto capitale circolante. Gli investimenti a medio e lungo termine sono particolarmente importanti per l’innovazione, considerando che molte aziende agricole richiedono un alto livello di meccanizzazione.

Inoltre, in generale e nel settore ortofrutticolo in particolare, è stato osservato che è necessaria una conversione di prestiti da breve a medio o lungo termine per rendere il settore più solido.

Qualche idea per svoltare

Affinché gli strumenti finanziari del Feasr possano aumentare il loro ruolo nel facilitare l’accesso ai finanziamenti per le imprese agricole, in particolare per quelle gestite da giovani agricoltori, l’indagine di fi-compass propone qualche soluzione.

Una quota maggiore dei fondi Psr nei futuri periodi di programmazione potrebbe essere assegnata a strumenti finanziari rispetto al sostegno agli investimenti basato su sovvenzioni. I feedback raccolti dalle interviste con i rappresentanti delle banche e dei fondi di garanzia indicano che il sostegno agli investimenti basato sulle sovvenzioni, combinato con una mancanza di educazione finanziaria degli agricoltori, li incoraggia a perseguire grandi investimenti per accedere ai contributi.

Molti di questi investimenti rimangono quindi incompiuti e ciò può comportare un indebitamento eccessivo. L’assegnazione di una quota maggiore di fondi Psr a strumenti finanziari favorirebbe una maggiore propensione all’investimento tra gli agricoltori, incoraggiando l’evoluzione del settore dalla sua tradizionale dipendenza dai regimi di finanziamento delle sovvenzioni verso una cultura basata più sull’imprenditorialità e sulla bancabilità.

Sono necessarie ulteriori valutazioni delle esigenze a livello regionale per sostenere una maggiore sensibilizzazione di qualsiasi nuovo strumento finanziario centralizzato sostenuto dal Feasr. Nell’ambito di tale strumento finanziario sono necessari più regimi per coprire le esigenze dei giovani agricoltori e delle start-up o per ridurre il rischio condividendo i fondi attraverso i regimi di credito. Questi possono coprire il finanziamento del capitale circolante, il microcredito e la complementarità con le sovvenzioni. Una migliore leva finanziaria per i fondi di garanzia potrebbe essere mirata migliorando la progettazione del prodotto finanziario e la partecipazione di fornitori di finanziamenti esterni.

Meno burocrazia

Meno burocrazia

Com’era facile prevedere il report fi-compass punta il dito contro la burocrazia. “Le procedure per accedere, gestire e utilizzare gli strumenti finanziari devono essere razionalizzate e semplificate, riducendo gli oneri amministrativi e consentendo una più rapida attuazione” si legge nella relazione.

Le banche e le autorità di gestione regionali intervistate hanno sottolineato come gli obblighi amministrativi e di rendicontazione per gli strumenti finanziari esistenti possano scoraggiarne l’uso. La semplificazione può anche ridurre la frammentazione esistente tra le varie parti interessate coinvolte nella gestione degli strumenti finanziari. In particolare tra intermediari, organi di gestione degli strumenti finanziari e autorità di gestione.

Più formazione

Il sostegno offerto dagli strumenti finanziari potrebbe essere associato al supporto tecnico per migliorare le capacità finanziarie, gestionali e tecniche degli agricoltori e per sostenere il rinnovo generazionale in agricoltura. Gli strumenti finanziari o le banche partner potrebbero fornire servizi di formazione o coaching agli agricoltori, in particolare agli under 41 e ai nuovi entranti, per facilitare il trasferimento di know how, esperienza e risorse agricole dai più anziani ai più giovani.

Questi servizi potrebbero concentrarsi su questioni finanziarie e commerciali (ad es. gestione e contabilità finanziaria delle imprese, istruzione sui prodotti bancari e strumenti finanziari). Su questioni di gestione dei rischi (mitigazione delle condizioni meteorologiche avverse e fluttuazioni dei prezzi delle materie prime). Potrebbero anche fornire tirocini agricoli e assistenza per l’acquisizione di aziende agricole, l’avvio di nuovi investimenti e la promozione dell’innovazione nel settore. Infine, gli analisti di fi-compass invitano a valutare la creazione di fondi azionari mirati.

{kind=link}