Sarebbe conveniente sia per gli imprenditori agricoli sia per le compagnie di assicurazione, eppure è poco utilizzata. Perché poco conosciuta, per l’endemica diffidenza degli imprenditori agricoli verso le novità. Un po’ per l’offerta limitata da parte delle assicurazioni. È la polizza ricavi, strumento introdotto dal Piano assicurativo agricolo nazionale nel 2017 per coprire la perdita di ricavo della produzione assicurata, determinata come combinazione della riduzione di resa causata da avversità catastrofali (gelo e brina, siccità e alluvione), di frequenza (eccesso di neve e di pioggia, grandine e vento forte), accessorie (colpo di sole e vento caldo, sbalzi termici) e della riduzione dei prezzi di mercato.

Questa tipologia di polizza, per ora applicabile solo al frumento duro e tenero generico, mira a garantire ai produttori un ricavo certo. Difatti, oltre ai danni dovuti alle avversità atmosferiche copre anche la variabile prezzo.

Polizza ricavi, il campione analizzato

Una serie di calcoli eseguiti su un campione di aziende agricole italiane che coltivano frumento tenero e duro ha dimostrato la convenienza economica per le imprese che stipulano la polizza ricavi, una nuova possibilità per la copertura dei rischi ancora poco diffusa nel panorama nazionale.

L’indagine ha verificato la fattibilità della polizza ricavi nel nostro Paese attraverso un campione di aziende selezionate dalla banca dati della Rete di Informazione Contabile Agricola (Rica). Sono stati estratti i dati di 456 imprese che coltivano frumento duro generico e 445 che coltivano frumento tenero generico nell’intero intervallo temporale disponibile: dal 2008 al 2016.

Per l’ipotesi iniziale sono stati assunti come parametri soglia e franchigia pari al 20%; contributo pubblico pari al 70%.

La polizza ricavi si basa su quattro elementi (tab. 1) che sono alla base dei calcoli eseguiti, necessari per verificare la convenienza economica che hanno le aziende agricole nel sottoscrivere la polizza ricavi, ma anche la convenienza per il mercato assicurativo.

tab. 1 Definizione dei parametri della polizza

| Rese iniziali (Q0i) | Sono state calcolate mediante media olimpica, che ha permesso di escludere i valori estremi tra le rese ottenute dalle aziende negli anni 2008-2016. |

| Rese finali (Q1i) | Sono le rese estrapolate dalla banca dati Rica. |

| Prezzi iniziali (P0) | Sono stati considerati i prezzi massimi assicurabili riportati nel decreto ministeriale. |

| Prezzi finali (P1) | Sono stati calcolati i prezzi medi all’origine Ismea come media delle mensilità luglio-settembre dell’anno della campagna assicurativa. |

Perché la polizza ricavi conviene

I calcoli eseguiti su ogni azienda evidenziano che, con un tasso pari a 7.7 per il frumento duro e a 6 per il tenero, si ottiene un rapporto sinistri/premi pari a 0.70, ossia sostenibile per la compagnia di assicurazione e un rapporto risarcimenti/costo effettivo per l’azienda intorno a 2.40, ovvero vantaggioso per gli imprenditori agricoli.

L’elaborazione dei dati porta a un chiaro risultato: la polizza ricavi è sostenibile tanto per le aziende agricole poiché negli anni considerati ottengono risarcimenti di gran lunga superiori al costo effettivo delle polizze che sottoscrivono, quanto per le compagnie che incassano più premi di quanti sinistri pagano. Com’è possibile? Grazie al settore pubblico, che volendo tutelare gli agricoltori dai maggiori rischi legati all’attività agricola, assorbe la maggior parte del costo della polizza, rendendola vantaggiosa per gli altri due soggetti coinvolti.

Eventi meteo e fattore prezzo

Nel caso del frumento tenero, il trend del ricavo effettivo supera quello del ricavo assicurato solo nel 2008 e negli anni 2011-2012. In tutte le altre annualità, ovvero dal 2009 al 2010 e successivamente dal 2013 al 2016, il ricavo assicurato è maggiore di quello effettivamente realizzato al momento del raccolto, per cui le aziende hanno avuto possibilità di accedere ai risarcimenti (fig. 1).

Per il frumento duro, il 2010, tra i diversi anni presi in esame, corrisponde all’anno in cui la compagnia ha pagato più sinistri, difatti circa l’84% delle aziende, sono state risarcite, seguono il 2016 e il 2009 (fig. 2).

Quest’ultimo corrisponde anche all’anno in cui per il frumento tenero sono scattati più risarcimenti: rispettivamente per 344 aziende su 445. Quello in cui ne sono scattati meno è stato il 2012: solo per 3 aziende su 445 (tab. 2).

L’andamento altalenante dei risarcimenti nei diversi anni considerati può essere facilmente spiegato se si considera che la polizza ricavi copre sia l’effetto resa che l’effetto prezzo. È proprio quest’ultimo però a essere catastrofale, poiché si verifica su tutto il territorio nazionale e non è localizzato e puntuale come le calamità naturali.

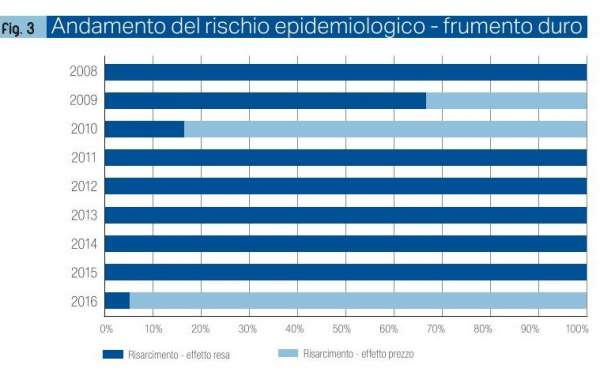

Verificando quanto incidono l’effetto resa e l’effetto prezzo sui risarcimenti si evince come le avversità si presentino con minore o maggiore intensità e frequenza in tutti gli anni considerati, invece, l’effetto prezzo influisce in maniera rilevante sul frumento duro solo in tre anni su nove (2009-2010 e 2016), dove pesa sui risarcimenti rispettivamente per il 33%, 83% e 95% (fig. 3).

tab. 2 Aziende che hanno avuto risarcimenti nel periodo 2008-2016

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Frumento duro | 7 | 247 | 382 | 18 | 3 | 29 | 54 | 27 | 310 |

| Frumento tenero | 29 | 344 | 67 | 11 | 3 | 111 | 223 | 124 | 172 |

Il caso del grano duro

Il caso del grano duro

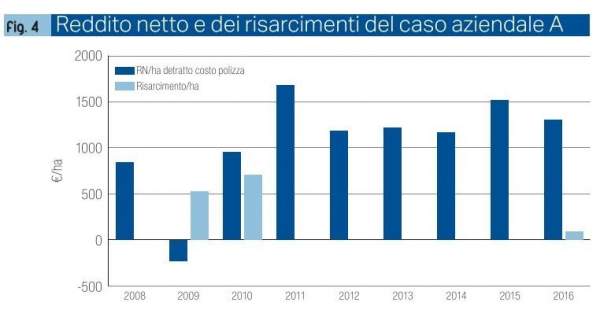

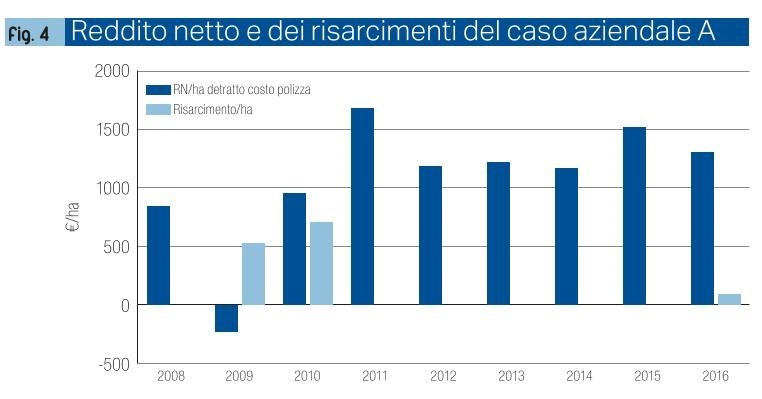

Un’ulteriore analisi ha previsto la selezione di alcune aziende, con lo scopo di analizzare l’andamento del reddito netto negli anni presi a riferimento e verificare come questo varia se sommato ai risarcimenti che avrebbero ottenuto le aziende nel caso in cui avessero stipulato la polizza ricavi.

Se l’azienda a frumento duro in questione (A), avesse sottoscritto la polizza ricavi negli anni 2008-2016, avrebbe avuto accesso nel 2009 a un risarcimento pari a 530 €/ha, che le avrebbe consentito di chiudere in positivo il bilancio annuale (342 €/ha a cui va detratto il costo della polizza pari a 28 €/ha).

Inoltre, l’azienda sarebbe andata a sinistro anche nel 2010, ottenendo un risarcimento di 710 €/ha e nel 2016 con 102 €/ha; tali risarcimenti si sarebbero andati a sommare a redditi netti ad ettaro già positivi e pari a 993 €/ha nel 2010 e 1.337 nel 2016 €/ha, che avrebbero contribuito ad assestare e stabilizzare l’andamento medio del reddito aziendale (fig. 4).

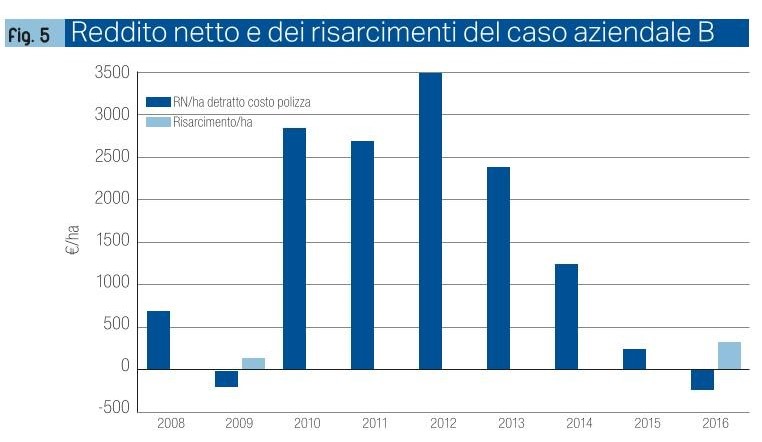

Il caso del grano tenero

Il caso del grano tenero

Se l’azienda a frumento tenero in questione (B), avesse sottoscritto la polizza ricavi nell’intero periodo preso ad esame (2008-2016), si sarebbe tutelata nei due anni critici, il 2009 e 2016, ovvero in quegli anni in cui l’azienda ha chiuso il bilancio in negativo con rispettivamente -163 €/ha e -220 €/ha.

Proprio in questi due anni, infatti, l’azienda sarebbe andata a sinistro e i risarcimenti che ne sarebbero conseguiti (150 €/ha e 334 €/ha), le avrebbero consentito di giungere quasi a un pareggio di bilancio nel 2009 e di chiudere l’annata agraria in positivo nel 2016 (fig. 5).

Polizza ricavi, i nodi da sciogliere

Polizza ricavi, i nodi da sciogliere

Nonostante i dati dimostrino la convenienza della polizza ricavi nel medio-lungo periodo sia per le aziende agricole che per le compagnie di assicurazione, finora ha trovato scarso appeal. I motivi sono diversi. Il mercato assicurativo non ha creduto in questa nuova polizza e ciò ha comportato un’offerta limitata.

Inoltre, le compagnie di assicurazione e di riassicurazione hanno la possibilità di fissare prezzi assicurati inferiori rispetto a quelli decisi a livello ministeriale, riducendo significativamente il delta tra prezzo assicurato e realizzato al momento della raccolta, influendo negativamente sulla performance della polizza.

C’è poi da considerare la ritrosia degli agricoltori alle novità, soprattutto in un periodo storico dove i ritardi nell’erogazione dei contributi hanno avuto come conseguenza la disaffezione degli imprenditori dal mercato delle assicurazioni agevolate. I contributi pubblici sono erogati in regime de minimis e ciò rende incerta la natura del contributo stesso.

Come fare per farla decollare

Per agevolare l’implementazione di tale polizza e poiché è in pieno corso la procedura legislativa che porterà alla definizione della Pac post 2020, nella prossima riforma, si potrebbe finanziare la polizza ricavi con risorse europee e non più solo con finanziamenti nazionali.

Questo cambiamento, connesso anche a una maggior divulgazione delle novità legate a tale polizza sperimentale, a una maggior fiducia da parte del mercato assicurativo e, infine, all’allargamento della platea dei beneficiari, potrebbero portare a una diffusione capillare della polizza ricavi.

{kind=link}