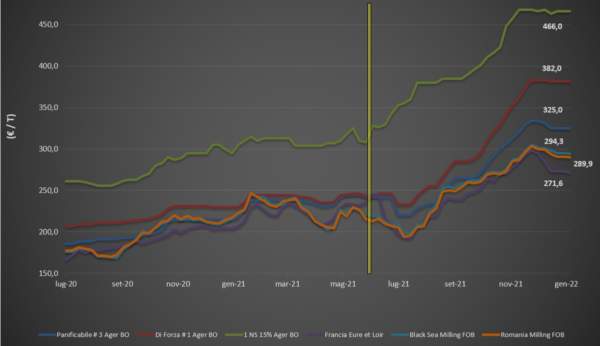

Grano tenero: in Italia listini invariati, all'estero in calo

Italia

Italia

La pausa natalizia ha rallentato gli scambi e suggerito ai comitati prezzi una sostanziale conferma dei valori di metà dicembre per tutte le classi, in attesa del ritorno della domanda sul terzo e quarto trimestre di campagna. La situazione di mercato resta comunque condizionata dall’equazione pandemia/consumi, in presenza di adeguata disponibilità di prodotto sia locale che comunitario ed estero, con questi ultimi ben offerti e con segnali di calo. Le Borse di Milano e Bologna ratificano tutti invariati con i grani di forza “tipo Bologna” sui 370-390 €/t reso e la classe 3 (misto rosso) sui 325-330 €/t; Comunitari sempre deboli e “spring” in contrazione.

Europa

Con cautela “pandemica” il mercato riprende l’attività in un contesto di domanda locale non preponderante sull’offerta; al contrario l’attività commerciale verso l’esportazione extra-Ue non si è mai arrestata e questo ha dato tono alle quotazioni dopo l’inizio dell’anno. Scambi ancora limitati anche se con qualche ottimismo per l’evoluzione dei consumi sulla seconda parte di campagna; offerta molto limitata e attendista in regime di prezzi volatili sia sul fisico che su Euronext. L’Euronext Marzo a 274 €/t con il 76-11-220 Fob Costanza a 289 €/t e il Fob Rouen 278 €/t.

Mondo

Quotazioni tendenzialmente al ribasso ma con andamento altalenante dovuto al calo della domanda sulle origini Nordamericane e all’evolversi delle informazioni sull’andamento colturale dei “vernini” Americani, ora in lieve stress idrico; al contrario la neve nelle “pianure” è vista positivamente in prospettiva semine primaverili. Recenti aste dal Nord Africa (Egitto e Tunisia) hanno rivitalizzato gli scambi, mentre è sotto osservazione l’evoluzione della politica dei dazi russi. Le preoccupazioni per la sottile coltre nevosa in Russia e Ucraina, si compensano con i positivi riscontri dalla trebbiatura nell’emisfero Sud. Prezzi Fob: l’argentino “pane” a 309 $/t, l’australiano Soft White a 308 $/t, il Dns Pacifico a 417 $/t, ed il “milling” Russo a 334 $/t.

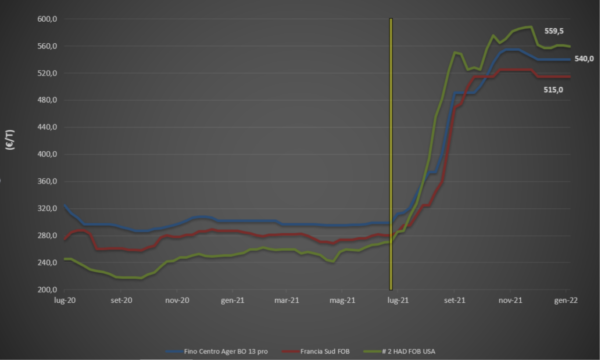

Grano duro, prezzi "congelati"

Italia

Italia

La pausa delle festività ha visto quotazioni fino a fine anno, ma la tendenza registrata non ha subito cambiamenti di rotta rispetto ai recenti “invariati”. Il ritmo di macinazione resta in ritardo sullo storico del periodo e gli utilizzatori sono indecisi tra coprire il restante, anche alla luce del fin qui maggiore utilizzo di origine nazionale, o attendere l’evoluzione della domanda di semole con il progredire della pandemia e di un export “lento”. Con la riapertura delle Borse e con le prime quotazioni del 2022, la situazione potrebbe mutare rispetto all’attuale fase di stallo. Il tipo “Fino” resta nominalmente sui 540-545 €/t arrivo Nord e 555-560 €/t reso Sud.

Europa

La disponibilità di prodotto Comunitario è limitata a quanto resta della bassa qualità francese, con Grecia e Spagna ormai fuori dai giochi se non per lotti destinati al mercato locale. Sull’evoluzione colturale 2022 la siccità che da mesi mette a rischio i progressi colturali nel Sud della Spagna, è in parte rientrata con l’arrivo delle piogge, ma la situazione resta da monitorare; notizie positive da Grecia e Francia per un raccolto UE 2022 stimato sui 8,2 mio/t, più 8% sul 2021. Sul fronte dei consumi resta l’incognita pandemica, ma il mercato pare averla già metabolizzata; stock finali attesi ai minimi. Prezzi nominalmente invariati.

Mondo

La notizia è il lento ripristino delle scorte idriche del terreno con l’arrivo di neve nelle “pianure” di Usa/Canada, ma il beneficio sui prezzi lo si vedrà non prima della tarda primavera. A oggi l’offerta di prodotto c’è ma a livello di prezzi, l’attrattività per il mercato globale è limitata al Nord Africa, con l’Europa ancora a interrogarsi sul se e come si arriverà a nuovo raccolto con quanto oggi in posizione. I progressi colturali nelle aree a semina vernina restano positivi, con l’Australia che ha prodotto oltre le attese anche se con minore qualità dove ha piovuto a ridosso della raccolta. Il “grado 2 or better” a 720 $/t Cif Mediterraneo.

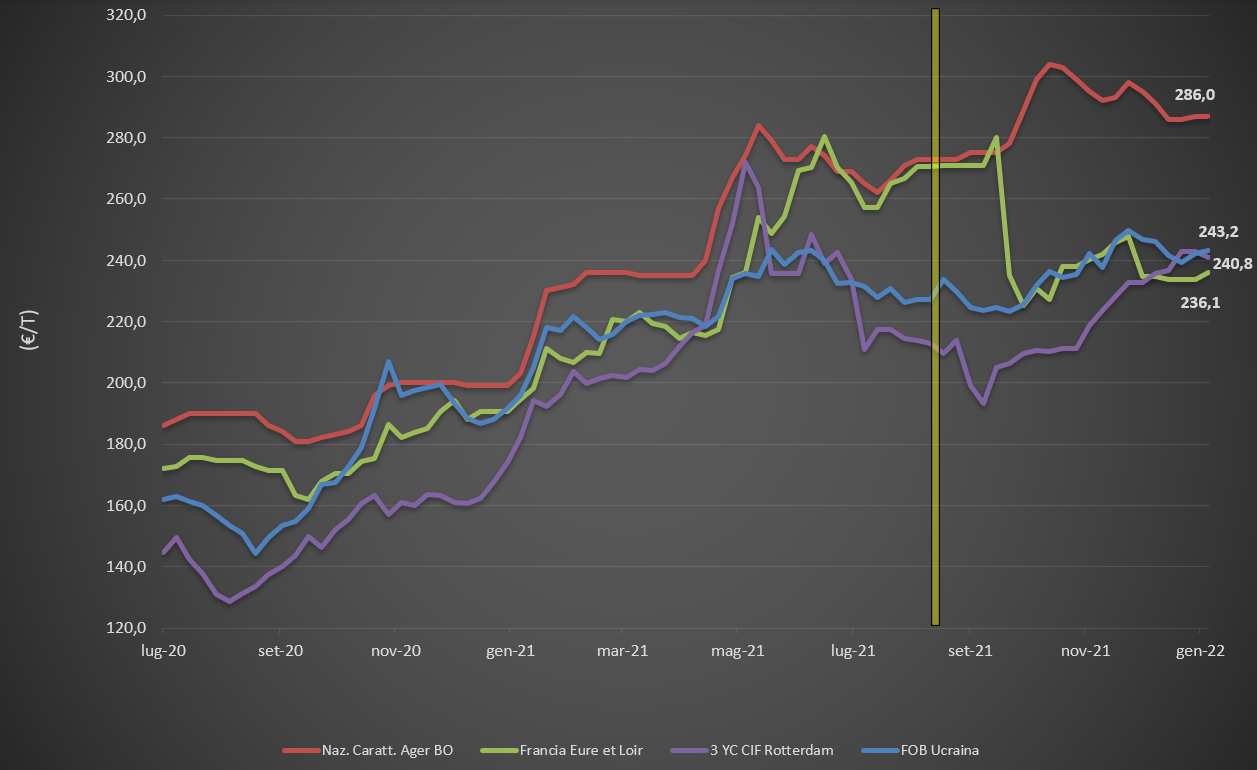

Mais in leggero rialzo, condizioni meteo critiche in Brasile

Italia

Italia

A cavallo dell’anno si concretizza un minimo segnale di ripresa (+1) su Bologna, con Milano invariato per il nazionale; entrambe le piazze sono però rialziste sulle origini Comunitario ed estero, con possibili riflessi sulla riapertura delle quotazioni post festività. Il prezzo del mais resta attraente nelle miscele rispetto ai cereali a paglia, ma a fare tendenza saranno l’evoluzione climatica e quella dei consumi zootecnici nel terzo trimestre di campagna. Scambi senza acuti e buona disponibilità “any origin”. Il mais nostrano “con caratteristiche” quota sui 281-286 €/t, con il generico a 277-281 €/t. Comunitari ed esteri valgono arrivo sui 292-295 €/t.

Europa

In assenza di notizie di rilievo sull’evoluzione della domanda interna, a dare tono al mercato sono le prospettive di esportazione della Comunità se e quando si confermassero i rischi climatici in Sudamerica e parte della domanda globale venisse direzionata su Francia e Ue. Scambi intra-Comunitari a rallentatore con la domanda Spagnola quasi assente e le esecuzioni limitate dalle settimane corte. Il Fob Bordeaux 255 €/t.

Mondo

Le condizioni agro-meteo in Brasile restano critiche, nonostante le ultime piogge (palliativo ma non risolventi), con riduzione delle stime di produzione su entrambe i raccolti; anche in Argentina la siccità è un rischio latente. Sulle borse si è assistito prima all’atteso calo (per il “profit taking” di fine anno) per poi registrare una ripresa verso i massimi toccati il 28 Dicembre u.s. L’andamento prezzi sarò profondamente influenzato dal “weather market” delle prossime settimane e dalle scelte commerciali dell’Ucraina. Prezzi Fob: l’Usa a 282 $/t, l’ucraino a 276 $/t, l’argentino 269 $/t, il brasiliano a 285 $/t.

Oleaginose e cereali foraggeri, sale solo la soia estera

Italia

Italia

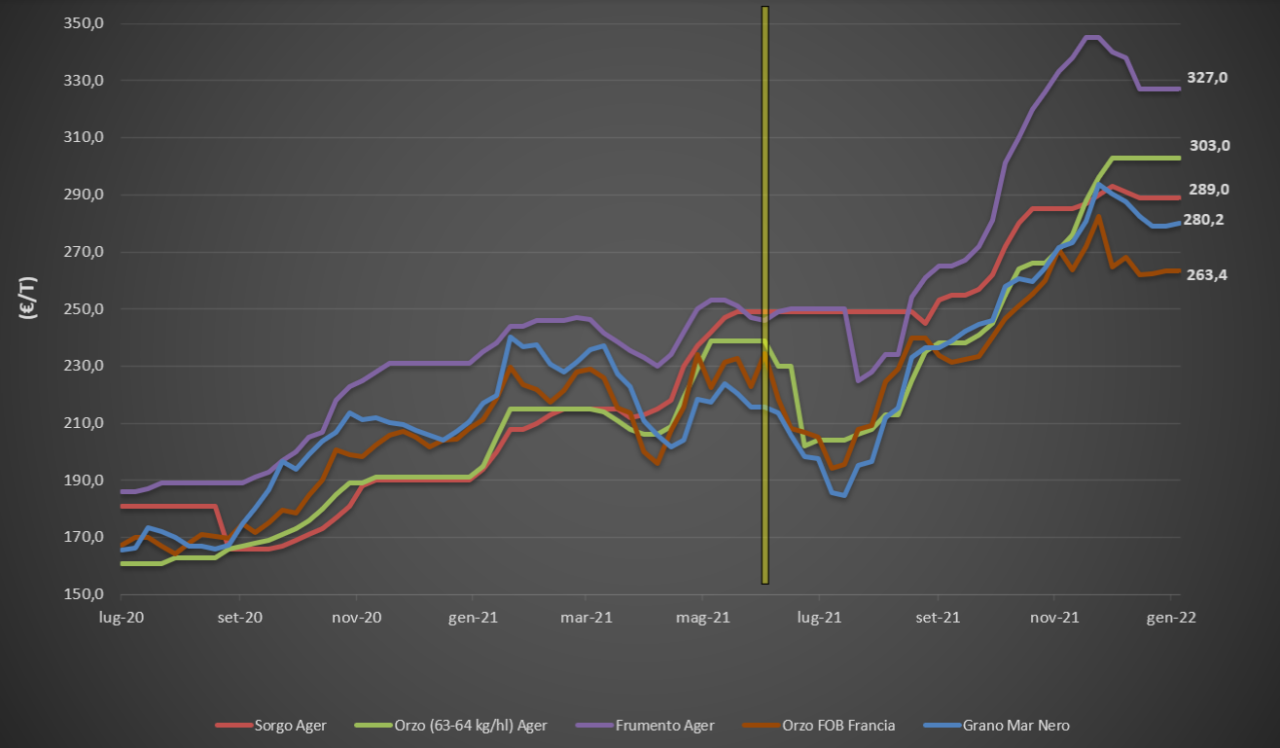

Cereali foraggeri: nessuna variazione nei prezzi nelle ultime sessioni di Borsa in assenza di nuovi scambi. L’orzo pesante quota arrivo un 300-305 €/t, sorgo a 295-298 €/t e tenero invariato sui 325 €/t.

Oleaginose: con la soia nazionale invariata e l’estera in ascesa di un 15-20 €/t, lo spread si riduce a 40-50 €/t.

Europa

Cereali foraggeri: calma e pochi scambi sul pronto per tutte le tipologie; attesa per l’evoluzione dell’export di orzo (sulla Cina?) da Marzo in poi. Quotazioni senza variazioni di rilievo.

Oleaginose: la colza riceve il supporto dal petrolio, dalla “canola” e dal “palma”, mentre si guarda al clima ed tasso di copertura dell’industria in attesa del raccolto 2022. La colza a 776 €/t resa Rouen; il girasole reso Bordeaux a 620 €/t.

Mondo

Cereali foraggeri: arrivano i grani “feed” dall’Emisfero Sud a calmierare un mercato già poco attivo. Prezzi stagnanti in attesa di novità sul fronte dazi Russi e domanda Asiatica; la Turchia cancella i dazi all’import. Orzo Fob Ucraina a 295 $/t, l’australiano a 266 $/t; il grano Srw Fob Golfo a 333 $/t e l’ucraino a 318 $/t.

Oleaginose: la siccità in Sudamerica tiene banco e più che compensa un momento di stasi negli scambi e di calo del prezzo degli olii vegetali. L’attesa riduzione delle stime di produzioni di soia in Brasile e la carenza di colza sostengono i prezzi. Prezzi Fob: la soia Usa a 553 $/t, l’argentina a 600 $/t, la colza canadese a 872 $/t.

{kind=link}