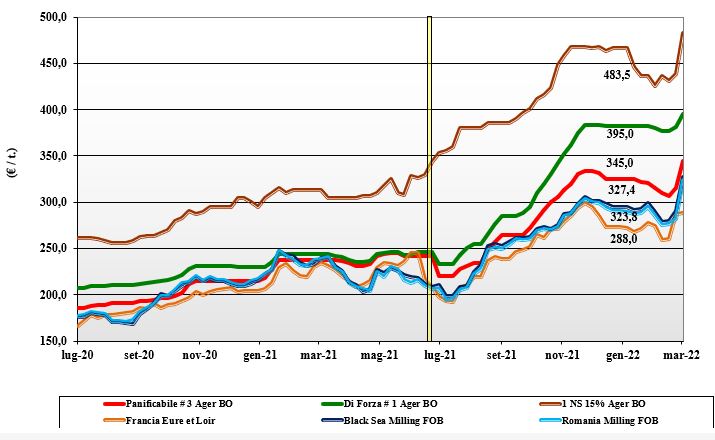

Grano tenero, aumenti generalizzati a livello globale

Italia

Italia

Poche certezze sul fronte politico del Mar Nero e i mercati scontano un’impennata a sottolineare la dipendenza italiana dall’import da Russia e Ucraina, soprattutto a livello dei grani “generici” utilizzati sia dal settore molitorio che da quello mangimistico. Nervosismo tra gli operatori a ricoprirsi dalle mancate consegne dai Paesi in guerra, con i rimpiazzi comunitari ed esteri anch’essi più cari. Milano sale di un 7-12 €/t con Bologna che si adegua con rincari da 14-30 €/t. Molti molini hanno coperture ma altrettanti devono (causa finanziaria) operare alla giornata. Nuovo raccolto stabile ma in condizioni di lieve stress idrico al Nord. Il “tipo Bologna” che vale arrivo sui 405 €/t con i panificabili a sconto di oltre 40 €/t ed i “misti” che toccano i 345-350 €/t. Comunitari ed esteri si apprezzano tra i 15 e i 45 €/t.

Europa

Le piazze reagiscono violentemente alle mutate condizioni di mercato con aumenti che sul fisico toccano i 50-60 €/t e sul termine (Eurnonext) gli 80/90 €/t. A dettare gli aumenti la crescente domanda degli operatori e dei commercianti a coprire gli affari in essere originariamente con consegna “any origin” (ma di fatto ipotizzata dal Mar Nero). I molini sono attivi, ma come la maggioranza delle entità coinvolte, sono stati sorpresi dal conflitto russo-ucraino e si trovano a rincorrere i prezzi di un mercato sempre più “venditore”. Aumentano nelle stime gli scambi intra-Ue e l’export verso Asia ed Africa per un’evoluzione della supply-demand decisamente più in tensione e oggi vulnerabile dall’andamento del nuovo raccolto, che finora è normale. La domanda è ben presente ma incontra la (attesa) ritenzione dell’offerta. Disponibilità di prodotto sempre ampia ma con scorte in graduale contrazione. Su Euronext il Maggio vale sui 366 €/t; il 76-11-220 Fob Costanza è a 323 €/t e il Fob Rouen è quotato 347 €/t.

Mondo

In Nord America si quota il conflitto russo-ucraino e una maggiore domanda internazionale a rimpiazzare i volumi di origine russa che dovrebbero prendere la via dell’Asia, innescando un nuovo sistema di vasi comunicanti (o isolati) rispetto alla recente mappa commerciale. La Russia si rivolgerà ad oriente, con Europa e basso Mediterraneo a rischio forniture fino a nuovo raccolto. Prezzi in veloce salita con i “soft red” che si avvicinano ai grani “hard red”, per uno scenario di enorme incertezza, volatilità e con la speculazione dietro l’angolo. Operatori cauti e attendisti in attesa che si schiarisca l’enigma su “per quanto tempo” si dovrà fare a meno dell’origine Mar Nero nel bacino del Mediterraneo; critico sarà l’esito delle semine primaverili in Nordamerica e l’evoluzione delle aste d’acquisto nel Mediterraneo. Prezzi Fob: l’Argentino “pane” a 420 $/t, l’Australiano Soft White a 346 $/t, il DNS Pacifico a 459 $/t, il “milling” Russo nominale a 363 $/t.

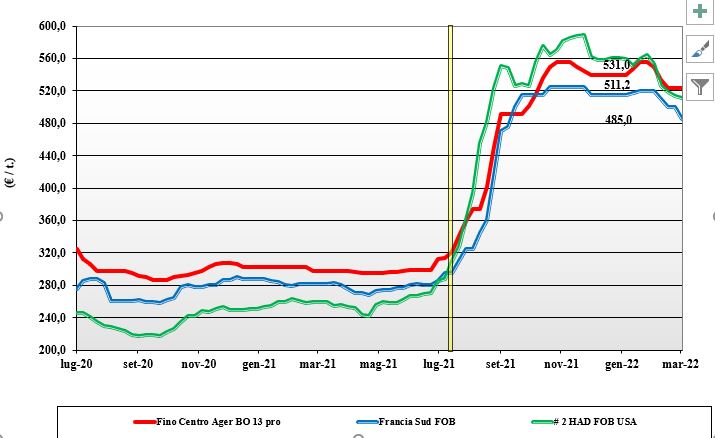

Grano duro, dai mercati posizioni attendiste

Italia

Italia

Situazione di mercato sospesa in un limbo di immobilità con gli operatori che continuano a muoversi e ad agire in totale assenza di influssi orizzontali da un comparto cerealicolo “globale” a dir poco infiammato. Molini che comprano sul breve periodo e detentori che senza pressione soddisfano la richiesta; il mercato pare abbia trovato un suo equilibrio nell’attesa dei responsi su consumi, giacenze ed export che si andranno a concretizzare nelle prossime 3-4 settimane. Al momento il nuovo raccolto procede nella media e senza preoccupazioni climatiche; restano le incognite legate alle fertilizzazioni, al tenore proteico della granella e alla crisi politica nel Mar Nero, poco rilevante. Sulle mercuriali, da Nord a Sud si registrano prezzi invariati per “Fino” che reso Bologna vale sui 530 €/t, con Milano sui 545 €/t e Foggia sui 525 €/t.

Europa

L’esito delle ultime aste del Nord Africa confermano che dalla Comunità (Italia esclusa) non dovrebbe uscire altro grano. Si eseguono i contratti in essere con la sola offerta francese disponibile, ma di bassa qualità, a prendere la via della Spagna del nord. Situazione agronomica generalmente buona nelle aree centrali del continente, mentre in Andalusia (Spagna) il problema della siccità è serio e perdura da un paio di mesi. In assenza di precipitazioni in tempi brevi, la Spagna potrebbe essere la sorpresa (negativa) della prossima annata. Quotazioni nominali in Spagna, mentre in Francia il valore di quanto resta cede un qualcosa per scarso interesse dei compratori in un prodotto con evidenti pecche merceologiche e basso Hagberg; il Francese “generico” Fob porto del Mediterraneo vale un 410 €/t.

Mondo

Settimana all’insegna delle aste di acquisto da parte di Tunisia e Algeria, con esito che alla fine premia gli esportatori italiani, significativamente più competitivi rispetto al Canada su posizioni di consegna aprile-maggio 2022. In Usa e Canada arrivano piogge e neve a parzialmente ricostituire le riserve idriche del terreno, ma per le aree americane c’è bisogno di altre precipitazioni in marzo-aprile prima delle semine primaverili; le prime proiezioni di semina 2022 arriveranno tra 1-2 settimane, ma il forte incremento dei teneri potrebbe limitare l’atteso aumento delle superfici. La disponibilità di prodotto sul breve termine resta in Canada; il Messico offre imbarchi a maggio e l’Australia esegue i contratti pregressi con qualità media dei carichi variabile dal “Fino” al “Mercantile”. Il Canadese grado 3 resta si posiziona sui 630 $/t CIF Mediterraneo.

Il mais continua la sua corsa e l'Italia è tra i paesi più penalizzati

Italia

Italia

L’Italia sarà la più colpita dal conflitto in Ucraina e sulle nostre piazze i prezzi tornano a salire con aumenti tra i 23-24 €/t di Milano ai 33 €/t di Bologna, a confermare uno scenario molto complicato che sconta le ormai ovvie cancellazioni di contratti dal Mar Nero e l’affannosa ricerca (dei venditori) di rimpiazzi per quegli accordi con esecuzione da “any origin”. L’attuale livello delle quotazioni dei cereali mette in difficoltà la filiera zootecnica con rischio finanziario per i mangimifici che, oltre alla difficoltà di reperire prodotto con le giuste caratteristiche “tossiniche”, faticano a riscuotere. In attesa delle stime di semina 2022, i prezzi del mais “con caratteristiche” su Milano toccano i 315 €/t e su Bologna i 335 €/t; il “generico” sconta un 2-5 €/t con i comunitari ed esteri in aumento più del nazionale.

Europa

Il “default” nelle esecuzioni dell’Ucraina, ha fatto aumentare in due settimane i prezzi di un 90-100 €/t con prospettive di un mercato “dei rimpiazzi” molto in tensione per almeno un paio di mesi (fino all’arrivo dei raccolti del Sudamerica). Al momento le previsioni parlano di un sensibile incremento della domanda intra-Ue e dalla Cina che si tradurrebbe in un mercato europeo ancor più arroventato; a limitare questo scenario esplosivo i nuovi casi di influenza aviaria. Con l’incertezza sulla richiesta nelle prossime settimane e col dubbio sulle stime di semina 2022 (condizionate anche dall’alto prezzo dei fertilizzanti), le quotazioni toccano in Francia i 325 €/t.

Mondo

Se la Russia già ha comunicato che orienterà la sua offerta verso l’Asia, quello che tiene gli operatori con il fiato sospeso sono essenzialmente: dove andrà il volume di prodotto ucraino ancora disponibile? La guerra terminerà a breve consentendo all’Ucraina di seminare? Saranno le Americhe in grado di sopperire alla concomitante maggiore richiesta mondiale, Cina inclusa? Al momento tutti i fondamentali: produzione 2022 (causa siccità in Brasile), consumi, scambi e scorte di fine campagna, sono da confermare nelle prossime settimane. Per ora l’orizzonte resta tempestoso con prezzi in sensibile e progressivo rialzo sia sul “pronto”, sia sul medio termine (CBOT). Prezzi Fob: l’Usa a 342 $/t, l’Ucraino a 320 $/t, l’Argentino 322 $/t il Brasiliano a 340 $/t.

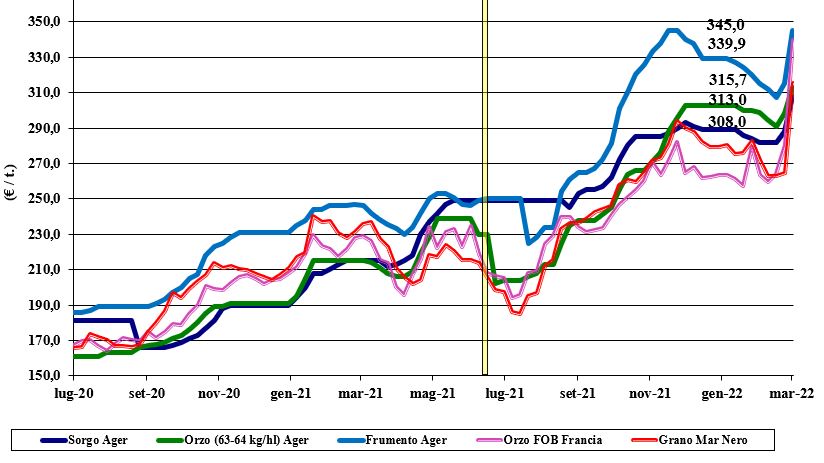

Oleaginose e cereali foraggeri, rincari ovunque

Italia

Italia

Cereali Foraggieri: tutte le tipologie sono in rialzo in un mercato che metabolizza la perdita (temporanea?) delle origini dal Mar Nero e che sul breve termine deve riorientare la domanda verso la disponibilità locale residua. Gli orzi salgono di un 15 €/t e valgono un 310 €/t; il sorgo cresce di un 12-20 €/t e oltrepassa i 305-310 €/t arrivo, con i teneri su valori del misto rosso “alimentare” a 325-345 €/t.

Oleaginose: la soia nazionale è fortemente condizionata dall’andamento dell’estera e rincara di un 20-30 €/t, per un valore arrivo sui 670 €/t; l’estera a prezzi simili alla nazionale.

Europa

Cereali foraggieri: la prospettata maggiore pressione della domanda internazionale (Asia) sull’ultimo trimestre di campagna condiziona l’offerta, che latita a fronte di una domanda “coperta” ma attiva. Quotazioni cha salgono in doppia cifra.

Oleaginose: il blocco dell’export di olii vegetali dal Mar nero infiamma la colza che oltrepassa gli 800 €/t resa porto francese di Rouen; il girasole alto oleico reso Bordeaux oltre i 700 €/t.

Mondo

Cereali Foraggeri: si rafforzano le quotazioni dagli orzi al grano fino al sorgo. Il mercato si fa i conti tra storni, rimpiazzi e nuove aste di acquisto dei paesi importatori. Incertezza crescente con il protrarsi della crisi russo-ucraina e instabilità fino a dopo Pasqua quando si avrà conferma del raccolto dei “winter” statunitensi e delle semine 2022 in quelle zone. Orzo Fob Ucraina a 300 $/t, l’Australiano a 293 $/t; il grano SRW Fob Golfo a 423 $/t e l’Ucraino nominale a 352 $/t.

Oleaginose: i rincari degli olii vegetali trainano al rialzo l’intero comparto. Si sommano il blocco dell’export di girasole ucraino con il clima siccitoso in Brasile, ma i rincari sono in parte calmierati dai fondi cha vanno all’incasso sul CBOT della marginalità fin qui accumulata. Da monitorare l’evoluzione della domanda asiatica e quella di bio-diesel. Prezzi Fob: la soia Usa a 673 $/t, la Brasiliana a 685 $/t, la colza canadese a 917 $/t.

{kind=link}