Grano tenero, i prezzi alti fanno "navigare a vista"

Italia

Italia

Si registra una sostanziale tenuta di tutte le quotazioni dei grani locali, con maggiore disponibilità per quelli di forza, mentre per i “misti” l’origine è locale/comunitaria. Scambi che restano ancorati al breve periodo e per volumi limitati a coprire i consumi della settimana, anche se le prospettive di prezzo si orienterebbero ad una certa stabilità nelle prossime settimane. Domanda di semilavorati con andamento incerto, che si riflette sui prezzi, e progressi colturali al nord in miglioramento con l’arrivo di nuove piogge. Il “tipo Bologna” si conferma 420-422€/t in partenza, i panificabili sui 400 €/t e i “misti” sui 393 €/t; comunitari di forza tenuti ed esteri nordamericani + 10 €/t.

Europa

La settimana, iniziata senza grandi variazioni, termina con maggiore inquietudine sulle piazze comunitarie e le quotazioni si rafforzano. In presenza di scambi senza eccessi, l’effetto valutario e l’aggiudicazione di aste sul Nord Africa aggiungono sostegno ai prezzi in un panorama di grossa incertezza geopolitica, che lascia spazio a volatilità e speculazioni. L’evoluzione climatica è favorevole al nuovo raccolto, ma alcune aree necessitano di ulteriori precipitazioni. Domanda poco dinamica a livello locale, mentre preme la richiesta di breve-medio termine dai porti, con quotazioni in rialzo sia sul fisico che sul “futuro”. Su Euronext il Maggio vale sui 400 €/t, il Settembre 398 €/t, con il Fob Rouen a 390 €/t.

Mondo

L’evoluzione del conflitto russo-ucraino non dà segnali e restano i dubbi sulle condizioni dei raccolti in Usa e Canada, dove alla carenza idrica nelle aree a grano invernale, gli allagamenti post-disgelo ritardano le semine degli “spring”, mandando al rialzo le Borse di Chicago e Minneapolis. Se le aspettative di semina e delle produzioni nordamericane ed euroasiatiche restano comunque positive, si registra una riduzione nelle stime dei raccolti di India, Nord Africa e Medioriente; l’effetto combinato mantiene in allerta gli operatori, che guardano con attenzione all’evoluzione sul breve termine di consumi e “clima”, e consolida le quotazioni in dollari. Prezzi Fob: l’Argentino “pane” a 449 $/t, l’Australiano Soft White a 386 $/t, il Dns Pacifico a 482 $/t, il “milling” russo 405 $/t.

Grano duro, la domanda è congelata

Italia

Italia

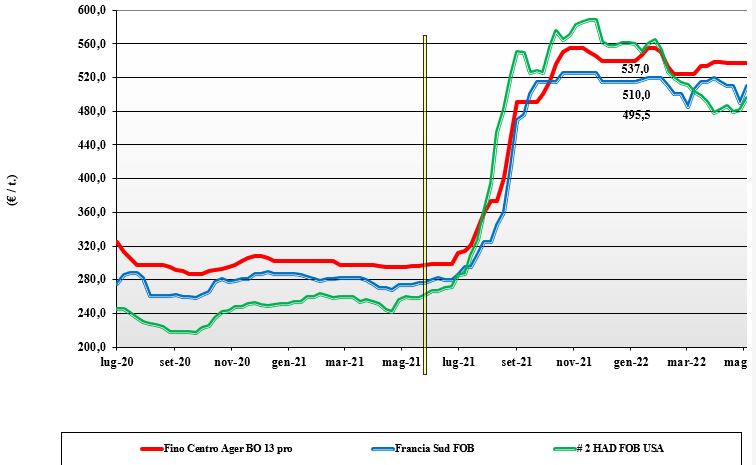

Sulle piazze italiane, da Nord a Sud, non si evidenziano segnali per mutare un equilibrio di mercato che vede rallentare gli scambi e le quotazioni consolidarsi sui livelli della scorsa settimana. Le coperture dei molini sono adeguate rispetto a una domanda di semilavorati che non preme e i positivi progressi colturali del nuovo raccolto contribuiscono a delineare un panorama di stabilità, “scollegato” alle vicende degli altri cereali a paglia. Nonostante l’odierna stasi, la disponibilità di prodotto resta limitata e la qualità tutta da definire nelle prossime settimane; il mercato resta aperto ad ogni evoluzione. Il tipo “Fino” vale un 545 €/t reso Bologna e 555 €/t arrivo Milano, con Foggia partenza venditore a 547 €/t; comunitari ed esteri nominalmente senza variazioni.

Europa

L’evoluzione agro-climatica del nuovo raccolto è positiva e questo rassicura gli operatori in un contesto di mercato da fine campagna con ultimi scambi limitati al km zero. Vecchio raccolto praticamente introvabile e qualche movimento sul nuovo raccolto, dopo la conferma delle semine “globali” 2022, a cercare di consolidare anche dopo il salto di campagna prezzi simili a quelli attuali. Domanda che finirà a scorte basse, ma ancora poco propensa a coprire posizioni oltre la congiuntura di campagna; offerta molto cauta soprattutto sulle specifiche contrattuali da garantire, terminando anch’essa a stock minimi. La previsione di raccolto comunitario 2022/23 è mantenuta sui 7,8 mio/t in attesa di maggiore evidenza sulle rese/ha in Spagna e Italia. Il Francese “milling” reso Fob porto del Mediterraneo è indicato sui 500-510 €/t.

Mondo

Le fonti statistiche nordamericane confermerebbero un aumento in doppia cifra delle superfici 2022 e il dato, benché moderato da stime di resa/ha medie, indica che dopo l’estate la disponibilità di grano duro tornerebbe (sulla carta) ad essere più che adeguata, fatto il basso livello di scorte di riporto e la qualità delle messi che non si saprà fino alla trebbiatura. I dati di vendita dei fertilizzanti attenuano il rischio di minore apporto alle semine con parziale rientro del rischio di basse rese e tenore proteico della granella. Come di norma durante le semine, si riduce l’offerta da parte dei detentori; in esecuzione i contratti in essere di Messicano e Australiano a prezzi “pre-bellici”; il grado 2/3 si stima ancora oltre i 600 $/t Cif Mediterraneo.

Mais, ancora tante incertezze all'orizzonte

Italia

Italia

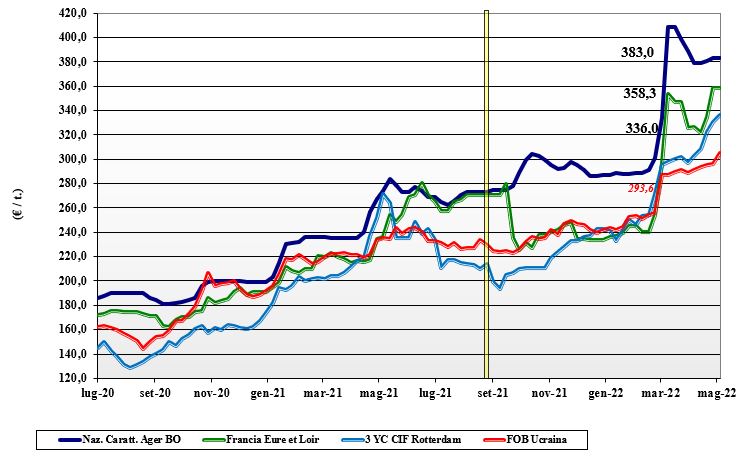

Le semine in Italia sono attese cedere qualcosa ma meno del previsto, stante un livello di prezzi d’interesse e un graduale ritorno alla normalità igrometrica del terreno, che fa ben sperare per un positivo inizio colturale. Mercato debole con “rumors” di una riduzione dei capi di allevamento, che si rifletterebbe sulle quotazioni delle prossime settimane/mesi. Le borse merci continuano con quotazioni pressoché invariate; solo Milano fa segnare un più 1 €/t, a sottolineare che comunque gli equilibri sono labili con l’ormai certa riduzione dell’offerta dal Mar Nero. Con il cambio euro/dollaro in situazione di debolezza e a sostegno dei prezzi, il mais “con caratteristiche” quota oltre 380 €/t reso Milano e 384 €/t arrivo Ager Bologna; spread con il “generico” che resta a 2-5 €/t, rimpiazzi comunitari ed esteri ben tenuti e in lieve apprezzamento reso Milano.

Europa

Settimana che metabolizza ulteriormente la difficoltà ucraina a competere (logisticamente) sulle piazze comunitarie e concretizza l’incognita “siccità” nelle aree di semina francesi. A completare il quadro, a supporto della tenuta dei prezzi, troviamo la costante ma discreta domanda dal settore zootecnico. A mantenere viva l’incertezza sul medio termine i casi di influenza aviaria sia europei (consumo interno) sia in Asia (esportazione). Prezzi che salgono sia sul pronto sia sul “termine” Euronext, con un differenziale tra le due campagne che si riduce a 12-13 €/t; l’origine francese reso porto di Bordeaux vale un 360 €/t.

Mondo

Il rallentamento dei progressi di semina in Usa (piogge e basse temperature) e lo scenario bellico nel Mar Nero portano le quotazioni del CBOT a livelli di massimo assoluto. Ad incrementare l’incertezza sulla disponibilità 2022/23, in aggiunta al calo di semine ucraine, arrivano notizie di siccità nelle aree produttive brasiliane e la conferma di rese/ha inferiori alle aspettative in Argentina, dove la trebbiatura è in anticipo sullo storico. In Usa scambi interni ed export molto sostenuti, ma a raffreddare il panorama sale il rischio di minore domanda per la combinazione di pandemia e malattie aviarie e suinicole. Prezzi Fob: l’Usa a 363 $/t, l’Ucraino NQ, l’Argentino 320 $/t, il Brasiliano a 351 $/t.

Oleaginose e cereali foraggeri, le disponibilità in riduzione spingono verso l'alto

Italia

Italia

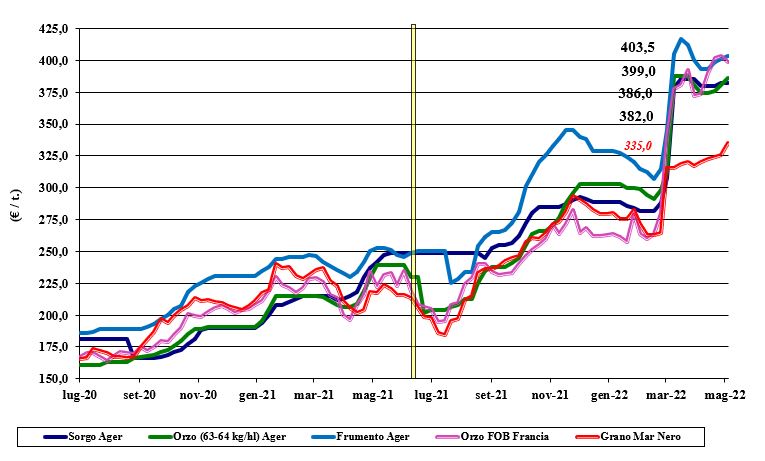

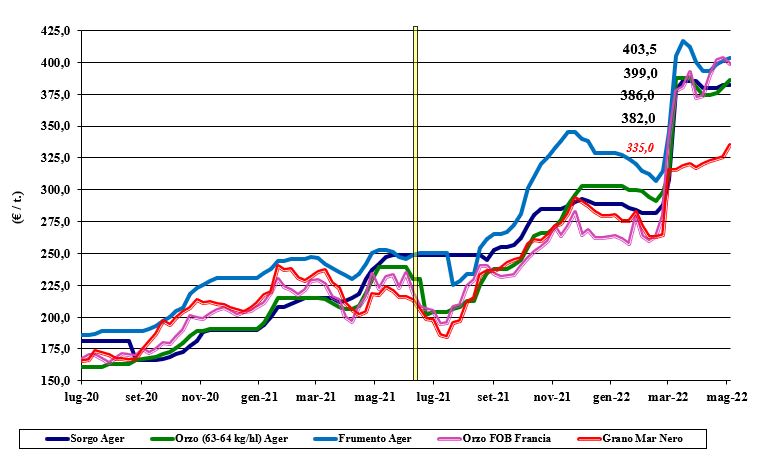

Cereali Foraggeri: in attesa del nuovo raccolto e con la disponibilità di granaglie che si riduce, si rafforzano i prezzi di orzo (+3-5 €/t) e grano (+2 €/t), con stabilità del sorgo. Scambi limitati e valori di arrivo che per gli orzi valgono un 390 €/t e per i teneri oltre i 400 €/t, con il sorgo a 380-385 €/t. Oleaginose: la soia nazionale dà segnali di debolezza, con cali di 3-4 €/t, che la colloca in arrivo a poco più di 700 €/t; l’estera cede 10 €/t sull’Ager e vale reso destino un 685-695 €/t.

Europa

Cereali foraggeri: quotazioni del tenero che tendono al rafforzamento alla pari degli orzi. I progressi colturali restano positivi e la domanda interna senza acuti, ma è il contesto della domanda internazionale che detta la tendenza sia sul pronto sia sul termine. Oleaginose: la colza perde terreno dopo la notizia di un possibile calo dell’utilizzo bio-energetico in Germania e del ribasso dell’olio vegetale in Canada. Comunque il prezzo è e resterebbe anche sul breve periodo elevato; la colza Fob Rouen (Francia) è sugli 850 €/t, con il “future” Agosto di Parigi sugli 854 €/t; il girasole “oleico” francese S. Nazaire a 990 €/t.

Mondo

Cereali Foraggeri: a condizionare i mercati restano il calo dell’offerta ucraina (spot e in prospettiva 2022/23) e il rischio climatico, con la domanda e gli scambi che si mantengono tonici; il risultato è un consolidamento dei mercati con tendenza rialzista sul breve-medio termine. Orzo Fob Mar Nero sui 385 $/t, l’Australiano a 353 $/t; il grano SRW Fob Golfo a 424 $/t e l’ucraino NQ. Oleaginose: lo stop per 4-6 settimane dell’export di “palma” indonesiano si somma alla delicata situazione del girasole, con la sola soia a dare segnali ribassisti se si concretizzerà l’atteso aumento di superfici in Usa; i fondamentali del comparto restano critici e i prezzi sostenuti. Prezzi Fob: la soia Usa a 682 $/t, la Brasiliana a 677 $/t, la colza Canadese a 968 $/t.

{kind=link}