Grano tenero, dopo settimane di crescita la corsa dei prezzi rallenta

Italia

Italia

Si evidenziano segnali di cedimento dei prezzi dopo settimane di sostanziale tenuta e rafforzamento. L’offerta sul pronto è ridotta, ma si quotano le buone prospettive di qualità del nuovo raccolto nazionale e l’augurio di un graduale ritorno dell’offerta dalle origini Mar Nero. Il settore della trasformazione compra alla giornata mantenendo, in regime di domanda instabile, un adeguato livello di copertura sul breve periodo che di fatto equilibra i prezzi. Il nuovo raccolto si definirà a livello di quantità e qualità solo dopo la raccolta, ma il clima invernale secco ha già ridotto l’accestimento e il numero di chicchi nella spiga; ad oggi nessuna evidenza di problema sanitari. Il “tipo Bologna” stabile a 435 €/t partenza, i panificabili sui 410 €/t e i “misti” a 406 €/t; Comunitari di forza in forte regresso e comunitari in lieve contrazione di prezzo.

Europa

Le preoccupazioni sull’evoluzione del conflitto russo-ucraino e del clima in centro Europa si confermano, anche se con toni leggermente meno allarmistici rispetto alla scorsa settimana. La carenza idrica resta e questo porterebbe a un calo di produzione per un raccolto 2022 sui 126 mio/t, inferiore di un 2-3% al 2021. La regione più colpita dalla siccità è la Francia, ma sulle piazze pesa maggiormente l’eco di una possibile riapertura dell’export dal Mar Nero, con conseguente riduzione delle prospettive europee di scambi; il risultato è un calo dei prezzi sia sul “fisico” sia sul mercato a "termine" di Parigi. Scambi interni senza acuti a coprire il breve termine, con ancora limitato interesse per il 2022/23 causa prezzi elevati. Su Euronext il Settembre a 410 €/t e il Dicembre 403 €/t, con il Fob Rouen a 405 €/t.

Mondo

Tiene sempre banco l’evoluzione del conflitto in Ucraina e la conclamata richiesta dal “mondo” di un corridoio commerciale per la movimentazione dei cereali bloccati nei porti del Mar Nero. La produzione globale 2022 fa segnare netti miglioramenti nelle stime di Canada e Usa, con il parziale rientro dell’allerta siccità nelle aree dei grani vernini e del ritardo nelle semine primaverili nelle pianure Nordamericane. Sono riviste in aumento le produzioni in Russia, per un raccolto record di oltre 88 mio/t (più 15% sul 2021), con attesa per la conferma di superficie delle semine in Argentina. Il raccolto dell’India è ridotto a 106 mio/t, in calo del 3% sull’annata precedente, con restrizioni all’export fatti salvi i contratti siglati prima della decisione di salvaguardia dei prezzi interni in essere e sul breve termine. Sotto osservazione le variazioni di produzione e degli stock per la prossima campagna; il Canada ritocca al rialzo le stime 2022/23. Prezzi Fob: l’Argentino “pane” a 475 $/t, l’Australiano Soft White a 411 $/t, il DNS Pacifico a 526 $/t, il “milling” Russo 415 $/t.

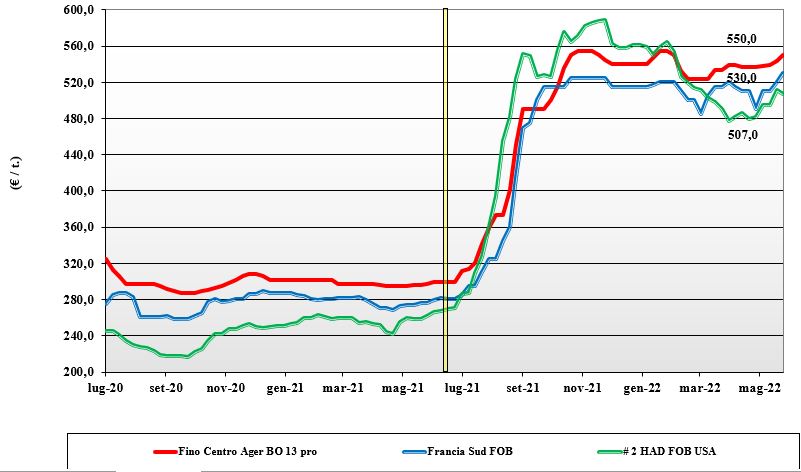

Grano duro, per l'Italia si stima un deficit di 2,5 milioni di tonnellate

Italia

Italia

I progressi colturali sono molto positivi dal punto di vista della salubrità della pianta, spiga inclusa, ma quello che ha ridato tono ai prezzi è l’ormai evidente perdita di una percentuale delle rese/ha. Se il raccolto Italia si confermasse sui 3,5-3,7 mio/t e i consumi tornassero già da questa campagna alla normalità pre-covid, il deficit Italia si posizionerebbe sui 2,5 mio/t, con necessità di importare questi volumi sia dall’Europa sia dal Nord America. Si confermano risicate le scorte di inizio e fine campagna 2022/23 e, con esse, risulta assolutamente necessario avere un raccolto Italia nella media, ad evitare eccessiva dipendenza da un mercato mondiale ancora imprevedibile. Il tipo “Fino” vale un 550 €/t reso Bologna e 560 €/t arrivo Milano, con Foggia partenza venditore a 556 €/t; Comunitari ed esteri poco offerti.

Europa

L'evoluzione climatica non porta a variazioni di rilievo nelle stime di produzione e di scorte finali 2023. Le temperature salgono e le piogge risultano quasi assenti nelle aree vocate al duro, come la Spagna del sud e la Francia centro-sud. La Grecia vive una situazione agro-climatica migliore del resto d’Europa. Scambi sul pronto pressoché assenti e attenzione degli operatori al nuovo raccolto, che però si mantiene tonico a livello dei prezzi. Con una produzione EU di circa 7,6 mio/t, si delinea una forte dipendenza dall’import dal Nord America soprattutto nella seconda parte della campagna, che sta per iniziare. Qualitativamente le previsioni sono al momento buone, ma si temono precipitazioni a ridosso della futura trebbiatura. Il Francese “milling” reso Fob porto del Mediterraneo è indicato sui 530 €/t.

Mondo

Occhi tutti puntati sulle semine canadesi che, sulla carta, si confermano in sensibile aumento, ma che nella pratica sono in ritardo di un paio di settimane; ritardo che già porta incertezza sulla qualità, soprattutto se la prossima campagna vedesse precipitazioni e basse temperature a ridosso della raccolta 2022. In fase di semina, i detentori di Usa e Canada non offrono e non si registrano vendite dirette, o tramite esportatori; tutto è rimandato al termine delle semine che procedono a rilento ma con margini di recupero nelle prossime 1-2 settimane. Quotazioni nominali che rispecchiano i valori fin qui registrati per vendite sul luglio - dicembre.

Mais, i mercati scommettono su una ripresa dell'export dal Mar Nero

Italia

Italia

I fattori più rilevanti, in un contesto di mercato che vede il mais più competitivo in ambito zootecnico, restano l’andamento climatico e le riserve idriche del suolo. Fatta questa premessa, sulle nostre piazze (anche europee) si monitorano sia il progresso (o regresso) della crisi russo-ucraina, sia la facilità di reperimento del prodotto, che oggi sconta limitazioni logistiche per minore disponibilità di treni e camion dall’Europa dell'est. Prezzi in calo, anche per effetto valutario, con il mais “con caratteristiche” che vale un 385 €/t reso su Milano e Bologna, con sconto per il “generico” sui 3-5 €/t e rimpiazzi comunitari ed esteri in regresso di un 4-5 €/t.

Europa

Si registra volatilità nelle quotazioni, ma con tendenza ribassista dovuta alle prospettive di una ripresa dell’export dal Mar Nero a ridurre l’attuale preferenza per l’origine comunitaria. Nonostante questo, la situazione resta complicata dall’assenza di precipitazioni, che mettono a rischio le rese/ha in molte aree. In Francia, in aggiunta, si è registrato anche il calo del 6% delle superfici. In dubbio è la conferma della produzione 2022, che resta ancora stimata sui 66 mio/t (meno 5% rispetto al 2021), ma che potrebbe essere rivista al ribasso se le condizioni meteo non tornassero alla normalità. Su Parigi Euronext la pressione del nuovo raccolto sul vecchio si riduce a pochi euro/ton, a conferma del momento di tensione ed incertezza e della ritrovata competitività in prezzo del mais nelle diete zootecniche. La quotazione spot del Francese reso porto di Bordeaux è sui 360 €/t.

Mondo

Le semine in Usa recuperano ma restano in sensibile ritardo sullo storico, a causa di perduranti piogge a ostacolare l’entrata in campo. A dare ulteriore consolidamento ai mercati la siccità in Brasile e i dubbi sulle reali possibilità dell’Ucraina di seminare e produrre; i dati pubblicati da fonti di Kiev darebbero una superficie 2022 superiore a quanto indicato dalla Usda, per un raccolto sui 23 mio/t che, assieme a stock iniziali maggiori rispetto al 2021, limiterebbero il calo delle disponibilità ucraine a livelli già visti nel 2018/19. Combinando tutte le notizie su raccolti e scambi, con l’evidenza dei problemi logistici dal Mar Nero, le prospettive per la prossima campagna restano da definirsi, con massima attenzione a notizie (belliche) e clima nelle prossime settimane. Fattore ribassista l’incertezza sulla tenuta della domanda mondiale a causa di un ritorno della pandemia in Asia e più recentemente di casi di influenza aviaria in tutti i continenti. Prezzi Fob: l’Usa a 347 $/t, l’Ucraino NQ, l’Argentino 309 $/t, il Brasiliano a 323 $/t.

Foraggeri e oleaginose: l'orzo è atteso in lieve calo, soia all'insegna della volatilità

Italia

Italia

Cereali Foraggeri: con l’orzo che ancora non è quotato ma potrebbe aprire in lieve calo, i teneri valgono un 410-420 €/t (meno 4 €/t), in un contesto di mercato poco vitale; quel che resta di sorgo bianco si apprezza di un 3 €/t per un 390 €/t reso. Oleaginose: la soia nazionale cede un 5 €/t per un valore arrivo di 680 €/t, mentre l’estera si rafforza tornando a quotare oltre i 690 €/t arrivo.

Europa

Cereali foraggeri: con i teneri che cedono per prospettive di maggiore competizione dal Mar Nero, gli orzi vivono tra una domanda più lassa e un clima che mette a rischio le rese/ha 2022 in Europa. Con minore domanda dai porti, i prezzi faticano a tenere le posizioni in attesa di maggiore chiarezza su raccolti e consumi. Oleaginose: la domanda locale dal settore della trasformazione non preme e la colza cede in un contesto di forte volatilità, con gli speculatori che “marginalizzano”, chiudendo posizioni su Euronext, anche per i dubbi sul consumo bio-energetico in Germania e in Europa; resa Fob Rouen (Francia), la colza quota sotto i 820 €/t, con il “future” Agosto di Parigi sui 830 €/t; il girasole “oleico” francese S. Nazaire a 975 €/t.

Mondo

Cereali Foraggeri: continuano a fare mercato il clima siccitoso in Canada, Brasile ed Europa, con l’apporto rialzista del conflitto russo-ucraino; sul lato “ribassista” la minore domanda asiatica e la crescente concorrenza dal sorgo. Scambi sempre vitali verso i principali paesi importatori. Orzo Fob Mar Nero sui 385 $/t, l’Australiano a 388 $/t; il grano SRW Fob Golfo a 460 $/t e l’Ucraino NQ. Oleaginose: il miglioramento climatico nel “midwest” americano si scontra con la pressante domanda asiatica di olii vegetali; l’andamento dei prezzi resta incerto sia sul fisico/spot che sul medio termine del Cbot. Il girasole tiene le posizioni. Prezzi Fob: la soia Usa a 675 $/t, la Brasiliana a 675 $/t, la colza Canadese a 974 $/t.

{kind=link}