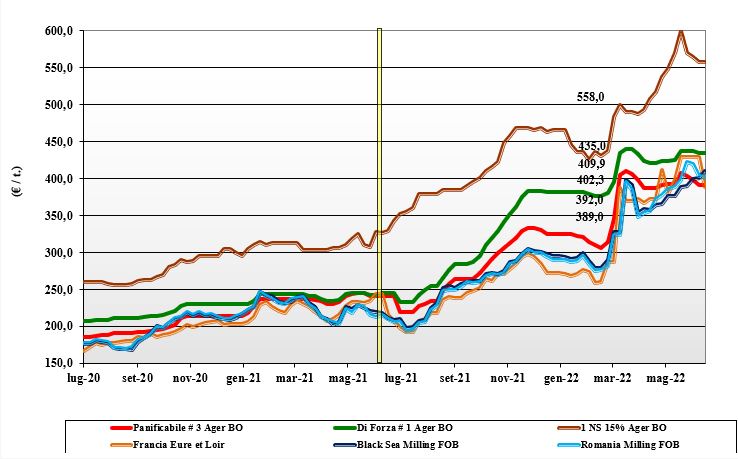

Grano tenero, rese inferiori al 2021

Italia

Italia

Il mercato prende una pausa a ridosso della trebbiatura, sospendendo le quotazioni. Scambi ridotti in attesa di meglio identificare le caratteristiche e i volumi del nuovo raccolto, che ha già registrato i primi tagli con caratteristiche merceologiche e molitorie nella media, con buon tenore proteico. Le quotazioni avranno per certo un salto di campagna, ma con entità ridotta a rispecchiare le attuali prospettive di mercato e a coprire i maggiori costi colturali; le rese/ha si stimano inferiori del 10-15% rispetto ai valori conseguiti nel 2021. A turbare le piazze nazionali restano l’incertezza sui rimpiazzi dal Mar Nero e una disponibilità di prodotto sul prontissimo limitata, ma al momento non si registrano particolari tensioni tra domanda e offerta. Con il “nazionale” non quotato, si rileva un calo dei prezzi per le origini comunitarie e la tenuta di grani forza extra-Ue.

Europa

L’evoluzione climatica è l’incognita, assieme alla “geopolitica”, che turba le dinamiche di mercato nella Comunità. Al momento le due tendenze opposte si compensano, con il tentativo di aprire un varco commerciale in Polonia per ricevere il grano dell’Ucraina che, assieme a una domanda locale molto cauta e attendista, prevale sull’effetto siccità, portando le quotazioni verso un momento di stallo. Tale situazione potrebbe terminare non appena tornasse la domanda asiatica su Francia e Romania a compensare il (momentaneo?) “default” nelle consegne dal Mar Nero. I prezzi restano volatili, ma con qualche segnale di rafforzamento stante la limitata disponibilità di prodotto e l’incertezza quali-quantitativa sul raccolto 2022, che ad oggi si confermerebbe a poco meno di 130 mio/t. Su Euronext il Settembre a 398 €/t e il Dicembre 390 €/t, con il Fob Rouen oltre i 400 €/t.

Mondo

Le trattative per la riapertura dei porti dell'Ucraina sono in stallo e con esse il principale fattore ribassista del momento sul breve termine. A dare tono alle quotazioni resta il “weather market” che non accenna a stabilizzarsi, con il perdurare di condizioni siccitose in molte aree di Usa, Europa e Russia meridionale. Nelle prossime settimane torneranno le aste di acquisto dei principali paesi importatori e la combinazione dei volumi richiesti, con l’evoluzione climatica Euro-Americana e quella geopolitica (Mar Nero e possibile “crisi alimentare”), daranno la tendenza prezzi della settimana in lieve flessione sulle piazze delle Americhe e dell’Australia, nonostante la volatilità in Europa e la tenuta del Russo. L’Argentino “pane” a 485 $/t, l’Australiano Soft White a 415 $/t, il DNS Pacifico a 495 $/t, il “milling” Russo 432 $/t.

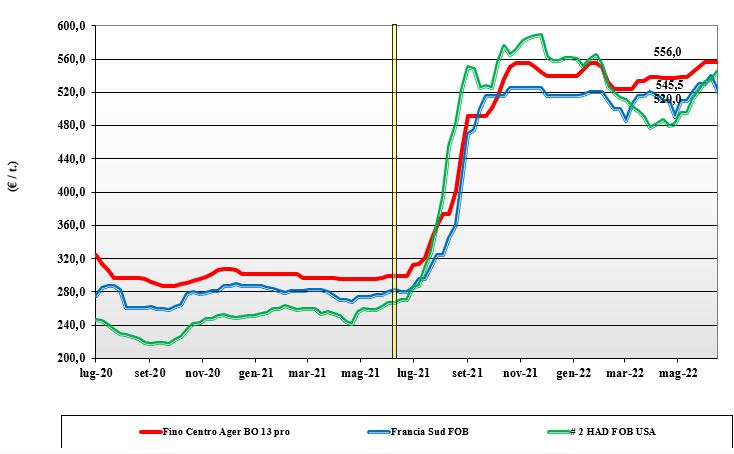

Grano duro, Italia a caccia sui mercati esteri

Italia

Italia

Dopo le delusioni dei primi tagli al Sud/Sicilia, i progressi confermano una riduzione delle rese/ha sul 2021, ma con prospettive leggermente più ottimistiche per un raccolto Italia che dovrebbe posizionarsi sui 3,7 mio/t. La scarsità di piogge primaverili avrebbe colpito, nelle aree più siccitose, anche le specifiche merceologiche con minore peso specifico della granella, a fronte di buona vitrosità e tenore proteico. Si conferma un’annata commercialmente delicata e dipendente dall’export per oltre 2 mio/ton, di cui solo una minima parte è già stata contrattata. Scambi limitatissimi per scarsità di prodotto 2021 sia locale sia d’importazione e recenti arrivi sui porti in esecuzione di contratti in essere. Non si quota, ma la sensazione è di un passaggio di campagna in piena continuità in attesa di meglio inquadrare la supply-demand allargata ad Europa e paesi extra-Ue.

Europa

In assenza di scambi sull’introvabile vecchio raccolto, l’attenzione è tutta sul nuovo e sulle notizie che giungono dai paesi Ue in fase di raccolta. Preoccupano le piogge in Grecia con rischio di minore peso specifico e “slavatura” di parte della produzione; in Spagna la siccità occorsa ha consolidato una produzione sui 0,7 mio/t con buone specifiche merceologiche (78 kg/hl e alta vitrosità) e tenore proteico medio-basso (12-12,5%). Il raccolto europeo è sempre stimato sui 7,5-7,7 mio/t, con un import di campagna (dal Nordamerica) sui 2 mio/t; scorte iniziali basse e altrettanto basse le finali. La domanda locale dei molini spagnoli si fa pressante ad evitare deficit; relativamente più tranquillo lo scenario nel resto della comunità. Il Francese “milling” reso Fob porto del Mediterraneo Lug-Dic quota sui 520 €/t.

Mondo

Si osserva l’evoluzione climatica in Usa e Canada e il responso delle trebbie in Nord Africa. Migliora il deficit idrico in Nord America, mentre si confermano le notizie di seri danni in Marocco (-40% la produzione vs. 2021), di un’annata media in Algeria e di positivi riscontri in Tunisia; a livello mondiale la produzione è attesa eccedere i 34,5 mio/t con pieno ritorno del Canada come esportatore. Al momento l’offerta è assente sia sul pronto, causa poca disponibilità e prezzi elevati, che sul nuovo raccolto, per la cautela dei produttori/commercianti a vendere un raccolto ancora da fare. Sul mercato c’è solo il Messicano che Fob Guaymas vale un 500 $/t.

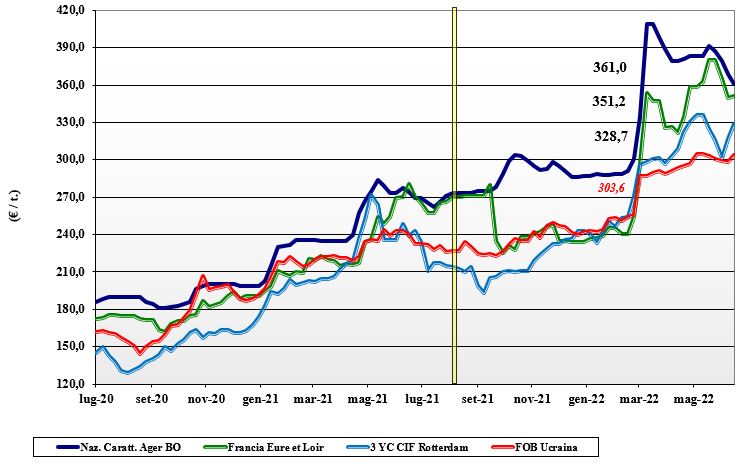

Mais, torna l'incubo della siccità

Italia

Italia

Sulle piazze si continuano a registrare cali nei prezzi di riferimento sia per l’origine nazionale sia per i rimpiazzi Comunitari. Il clima al Nord è però avverso causa la perdurante siccità e il basso livello delle acque, il che introduce il rischio di perdita di rese/ha se l’evoluzione non vedrà entro 2 settimane un rallentamento delle alte temperature e l’arrivo di piogge. Scambi senza eccessi nonostante il prezzo del mais resti competitivo rispetto al “nominale” grano tenero. L’evoluzione del conflitto russo-ucraino limita la disponibilità di quelle origini sul mercato, anche se qualcosa arriva ad un settore zootecnico che comunque è in sofferenza soprattutto per le entità produttive medio-piccole. Su Bologna il mais “con caratteristiche” cede un 8 €/t e vale arrivo 361 €/t, con Milano a 362 €/t; lo sconto per il “generico” sui 2-5 €/t, con segnali di calo anche per i Comunitari ed esteri a mantenerli allineati in prezzo al nazionale.

Europa

L’incertezza sulla logistica portuale dall’Ucraina e di riflesso sul sistema ferroviario e su ruota Comunitario (oggi molto sbilanciato sull’Est del Continente) dettano, con l’atteso miglioramento delle condizioni climatiche in Centro Europa (calo delle temperature e piogge) dall’inizio della prossima settimana, una situazione di forte incertezza su prezzi e strategie di vendita e copertura dei fabbisogni sul Lug-Dic 2022. Completano il quadro i dubbi sulla reale domanda dal settore zootecnico (oggi molto sul “pronto”) e dal bio-energetico, entrambi a rischio recessione. Comunque con un raccolto sui 67 mio/t la supply-demand è considerata nella media, salvo inattesa accelerazione dell’export a compensare il “default” ucraino. Prezzi locali ancora competitivi rispetto ai cereali a paglia, ma scambi intra-Ue in rallentamento soprattutto verso la Penisola Iberica. I prezzi in ripresa di un 5-10 €/t sia sul fisico sia sul “termine” Euronext, dove le posizioni da Agosto a Marzo 2023 quotano sui 340 €/t.

Mondo

Dopo il ritracciamento di 50-60 €/t delle quotazioni (speculative) a seguito della possibile apertura di canali marittimi dai porti ucraini, ora il mercato sembra avere ritrovato un suo equilibrio, anche se lo scenario geopolitico resta nebbioso. L’aumento delle stime di semina in Ucraina, oggi attesa sui livelli del 2019, e gli ultimi dati Usda che vedono più stock in Usa, compensano l’incertezza derivante da un clima siccitoso in Brasile e dal (probabile) “default” ancora per mesi delle consegne marittime dal Mar Nero. Nel breve periodo il “weather market” e la domanda (in calo?) saranno i fattori di mercato predominanti. Prezzi Fob: l’Usa a 343 $/t, l’Ucraino NQ, l’Argentino 304 $/t, il Brasiliano a 322 $/t.

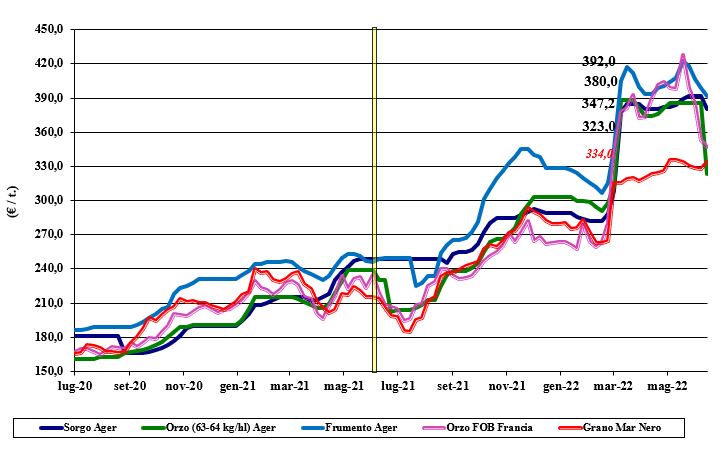

Oleaginose e cereali foraggeri, l'orzo perde fino a 50€/t nel salto di campagna

Italia

Italia

Cereali foraggeri: l’orzo riparte da 315-325 €/t, quantificando un calo nel salto di campagna di 45-50 €/t; più deboli anche i grani, con il sorgo 2021 in sensibile calo (meno 12 €/t) su Ager Bologna. Scambi che riprendono per gli orzi, meno attivi il grano ed il sorgo. Oleaginose: la soia nazionale cede ulteriormente, per un prezzo arrivo sui 645 €/t, con l’estera allineata sulla piazza di Milano e a premio di 25 €/t su Bologna; in prospettiva tonici colza e girasole.

Europa

Cereali foraggeri: il mercato soffre il contemporaneo rallentamento della domanda locale e dai porti (domanda Medioriente e Asia), nonostante il panorama commerciale allargato al Mar Nero resti poco chiaro. Piogge in centro Europa alleviano il danno agli orzi e i prezzi cedono ulteriormente. Oleaginose: rallentamento nei listini per migliori prospettive di offerta “globale” nelle prossime settimane; prezzi degli oli grezzi che comunque restano sostenuti. La colza reso Fob Rouen (Francia) sui 790 €/t con il “future” Agosto di Parigi sui 765 €/t; il girasole “oleico” francese S. Nazaire a 935 €/t.

Mondo

Cereali foraggeri: settimana che conferma poca vitalità negli scambi a causa dei prezzi ancora elevati che limitano al breve termine le richieste di copertura della domanda. Resta l’incognita dell’export dal Mar Nero, ma le prospettive di raccolto e disponibilità nell’Emisfero Australe pare compenseranno già dai prossimi mesi; domanda Asiatica al momento indecisa. Orzo Fob Mar Nero sui 382 $/t, l’Australiano a 384 $/t; il grano SRW Fob Golfo a 408 $/t e l’Ucraino NQ. Oleaginose: riapre l’export indonesiano di palma e le prospettive di semina della colza canadese migliorano con l’arrivo delle piogge; in positivo progresso anche la colza australiana. Fattori da seguire la (solita) logistica dal Mar Nero, il clima per colza e soia e i consumi di oli anche a compensare il deficit di girasole. Prezzi Fob: la soia Usa a 681 $/t, la Brasiliana a 681 $/t, la colza canadese a 906 $/t.

{kind=link}