Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

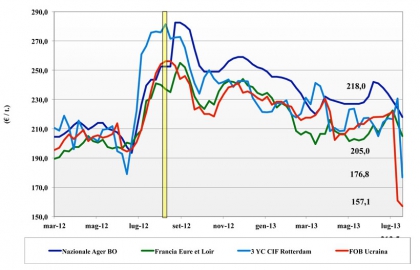

dopo il tonfo della scorsa settimana il mercato si avvia verso un graduale consolidamento con le incognite che dai volumi passano alle reali qualità dei grani. Minore tenore proteico e in generale una minore qualità molitoria danno alla domanda meno forza negoziale con le origini estere, soprattutto per qualità specifiche. L'offerta locale per tutte le classi merceologiche soffre l'ampia disponibilità (sulla carta) dal resto d'Europa, ma il quadro finale di mercato lo avremo solo tra un paio di settimane. I molini hanno velocemente comprato quanto restava di "proteico" vecchio raccolto ed oggi decidono abbastanza alla giornata stante un livello di prezzi "credibile" per il primo trimestre. I rossi di forza cedono un 3 €/t e valgono 222 €/t partenza, i misti rossi sui 210 €/t. Gli "spring" Nord Americani si confermano sui 290 €/t partenza porto.

|

| |

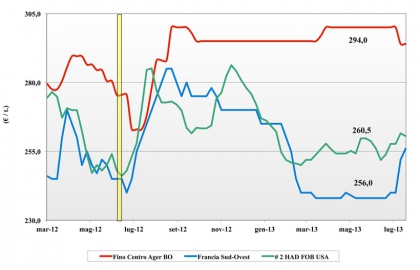

Frumento duro

|

ITALIA ITALIA

i problemi sono una proteina inferiore ai livelli del 2012 ed una qualità mediocre al Centro-Nord ove i problemi sono riconducibili al peso specifico, alla vitrosità ed alla volpatura. Il mercato resta incerto soprattutto nella seconda parte di campagna quando i molini avranno esaurito le coperture di grani di qualità fatte sul Luglio-Dicembre. Sul pronto si registra forte volontà per scambiare i volumi con più problemi di qualità, ma tra domanda e offerta non ci si trova sul prezzo. Dopo il Fino (con 8-10% di volpati) confermato sui 290-295 arrivo, su Milano e Bologna si quota anche il buono mercantile a sconto di un 10 €/t, ma l'equilibrio resta ancora lontano.

|

| |

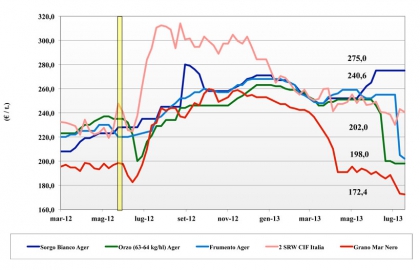

Mais

|

ITALIA

la produzione nazionale troverà la sua collocazione tra uso zootecnico (granella o trinciato) ed energetico e la domanda non preme più di tanto sull'offerta nostrana stante un'offerta ampia ed a buon mercato dalla comunità. I prezzi sono in flessione e le prospettive ancor più ribassiste con il primo semestre di campagna che in media ha già perso "quota 200" e si avvierebbe a toccare i 180 €/t. La domanda sul pronto è alla giornata, mentre si registra fervente attività sul Agosto-Dicembre per merce con origine opzionale, ma presumibilmente Ungherese ed Ucraina. Il nazionale sul pronto quota arrivo sul Nord Italia sui 220 €/t (-6).

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : si vive un equilibrio instabile con l'orzo ed il tenero influenzati dalla volatilità dei prezzi comunitari. La tendenza di mercato è ribassista con l'orzo nazionale sempre sui 186-198 €/t arrivo ed il tenero che perde quota 200 €/t partenza.

Oleaginose: le positive condizioni agronomiche nel mondo si riflettono sulle quotazioni in dollari, ma sulle nostre piazze il rischio valutario sostiene la scelta degli invariati. La soia dalle Americhe vale sui 490 €/t e l'Ucraina sconta sui 5 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}