Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

cambia il sentimento verso possibili rialzi, ma al momento gli scambi entro la norma ed una domanda sempre poco pressante condizionano il mercato per una sostanziale tenuta. L’offerta continua ad immettere con regolarità prodotto di ogni categoria ed origine ed i soli segnali rialzisti sono per i “misti” che trovano doppia richiesta: molitoria e mangimistica. Torna la pressione dal Centro Europa soprattutto per i grani “superiori” in netta competizione con il prodotto nostrano; decisamente più problematico l’equilibrio dell’offerta degli “spring” i cui arrivi sono in forte ritardo. I progressi del raccolto 2014 sono confortanti e l’attesa è sempre per una produzione superiore al 2013. In un contesto d’incertezza Bologna quota qualche rialzo (1-2 €/t) mentre Milano resta "invariato".

|

| |

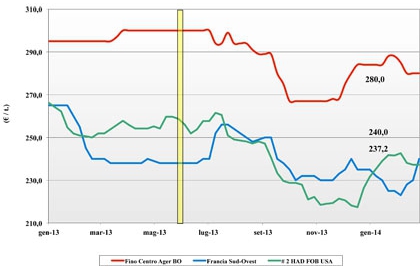

Frumento duro

|

ITALIA

continua la calma apparente in un contesto di mercato ove il settore molitorio guarda al prodotto nazionale e scarseggia l’apporto di merce comunitaria ed estera. Gli arrivi previsti sul Gennaio-Marzo ritardano e l’offerta di nazionale copre la domanda ma potrebbe scarseggiare nei prossimi mesi. Sul fronte prezzi molta incertezza tra chi vede cali da Aprile-Maggio e chi, base i ritardi del “canadese” ritiene probabile una tenuta se non un aumento da qui a qualche settimana. Il nuovo raccolto beneficia della tregua nelle precipitazioni piovose, ma continua ad essere in molto in anticipo. Prezzi: a Foggia il fino vale partenza sui 270-275 €/t (+5) mentre l'AGER Bologna e la Granaria di Milano quotano (con pochi scambi) “invariato”.

|

| |

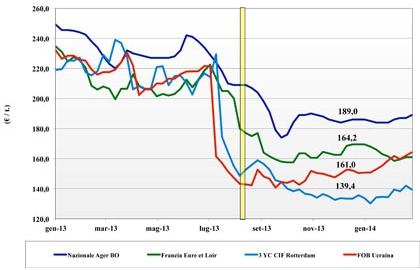

Mais

|

ITALIA

il rischio di ritardi negli arrivi di prodotto comunitario e (soprattutto) estero mantiene il mercato in tensione con più pressione sulla merce nazionale. A supporto il previsto sensibile calo delle semine 2014 e la pressione della domanda “energetica” che di fatto riduce gli ettari ad uso umano-zootecnico. La domanda di ogni tipologia ed origine è buona e l’effetto congiunto di tutti i fattori porta ad un aumento delle quotazioni del nazionale sull’AGER Bologna che si allinea con Milano per un prezzo arrivo sui 190 €/t arrivo; stabili le origine estere a premio di 10 €/t.

|

| |

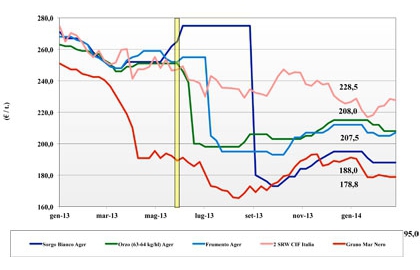

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : mercato stabile con limitati scambi e supporto nei prezzi locali da parte di mais e teneri a uso alimentare. L’offerta comunitaria ed estera è ben presente in volume e ad oggi non mostra ritardi logistici nelle consegne. In regime di ampia disponibilità la domanda si limita a coperture di complemento. L'orzo nostrano pesante si conferma sui 206 €/t arrivo; il sorgo bianco a 188 €/t partenza come il tenero sui 212 €/t arrivo.

Oleaginose: settimana molto influenzata dalle stime USDA e dal “weather market” in America Latina. La soia fa segnare un rialzo di 8 €/t sia per la nazionale che per l’estera che valgono oltre 460 €/t partenza.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}