Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

il mercato locale si confronta con il resto d'Europa sia a livello qualitativo che di prezzo. I grani superiori e di forza non sembrano confermare le caratteristiche che la domanda richiede, soprattutto a livello di "W" e di proteina, con i "misti" che non si discostano dalle alternative comunitarie ed estere. Il quadro dell'offerta Italiana consolida la tendenza dei molini ad acquistare alla giornata od al massimo per il mese, mentre l'offerta soffre l'aggressività commerciale degli stoccatori comunitari. Sul fronte estero l'influsso dell'euro forte accentua la possibilità di spuntare prezzi favorevoli sia per grani base che di qualità. Milano riadegua le quotazioni mentre l'Ager Bologna aumenta la forcella tra grani "base" (-1 €/t) e di "qualità" (+3 €/t), fatto salvo per i primaverili esteri che cedono ulteriori 3 €/t.

|

| |

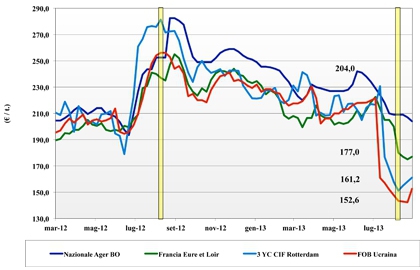

Frumento duro

|

ITALIA ITALIA

l'orizzonte si delinea tra una produzione nazionale che in media perde l'eccellenza qualitativa del 2012 ed un'offerta estera abbastanza stabile nei prezzi. Il sistema ha finora utilizzato grano nazionale e gli operatori sono in attesa degli arrivi di merce estera per delineare un primo equilibrio stante un fabbisogno "Italia" che si conferma sui 2,0 mio/ton. I molini orientano la domanda verso grani "neutri" che non abbisognino di correttivi alla qualità (proteina in primis) e l'offerta, venduto il peggio del raccolto, si adegua ai prezzi comunitari ma con gli interrogativi dei consumi in regresso e del comportamento di Francia e Canada dal Settembre p.v. Sulle piazze di Milano e Bologna si ratifica il sentimento ribassista con cali tra i 2 ed i 5 €/t, ma le quotazioni non sono allineate: arrivo Milano sui 300 €/t, arrivo Bologna sui 290 €/t.

|

| |

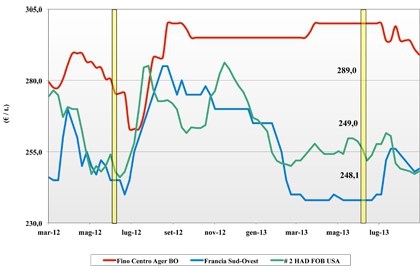

Mais

|

ITALIA

le brezze di ottimismo dal Centro Europa e dall'Ucraina deprimono le prospettive di prezzo del prodotto nazionale, nonostante il supporto della domanda bioenergetica. Sulle piazze gli operatori gradualmente portano le quotazioni verso il livello atteso quando saranno disponibili i raccolti di Francia e Ungheria. La domanda è alla giornata e non incrementa le coperture (fatte a suo tempo) sul Ottobre-Dicembre. Sulle borse merci languono gli scambi con domanda e offerta che faticano a incontrarsi. L'Ager Bologna quota 204 €/t (-3) arrivo e Milano sui 210 €/t (-1).

|

| |

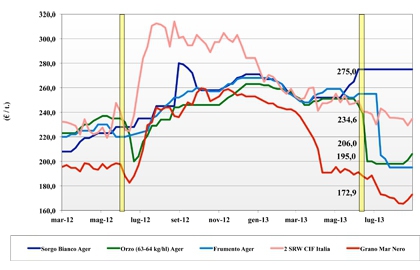

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : continua l'avvicinamento delle quotazioni del grano, in lieve flessione, e dell'orzo, rafforzato per effetto domino dal trend comunitario. In attesa delle quotazioni del sorgo, si registra la domanda sul prontissimo per grano e orzo che valgono all'Ager Bologna rispettivamente sui 205 €/t e 198-208 €/t arrivo, ben allineati con la Granaria di Milano.

Oleaginose: il calo delle stime produttive in USA si abbatte sulle nostre piazze che ne amplificano l'eco speculativo; l'effetto valutario risulta indifferente. Il prezzo della soia USA vale 490 €/t (+30) con l'Ucraina a sconto di 7-8 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

|

{kind=link}