Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

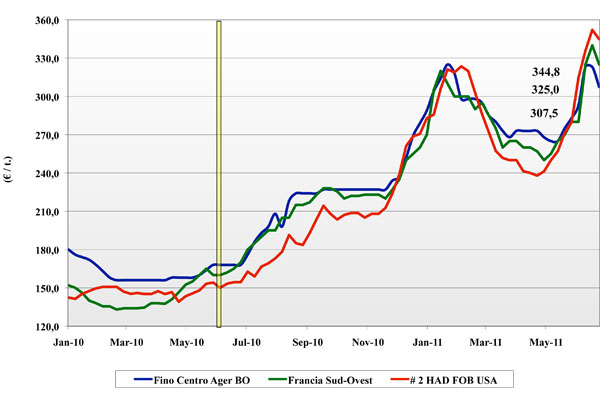

Frumento tenero

|

ITALIA ITALIA

si conferma un’annata molto buona sia come rese che come qualità. I rossi di forza presentano caratteristiche molto prossime ai grani comunitari ed esteri, ma le prospettive commerciali sono turbate dalla volatilità ribassista delle piazze parigine ed estere. L’offerta attende l’esito finale della raccolta e delle analisi, stupita dal sensibile calo dei prezzi (rispetto al Giugno) su Bologna e Milano nonostante la qualità sia superiore al 201/11. Dall’Europa preme la Francia ma è l’assenza di dazi sui grani teneri USA di medio-bassa qualità che influenzerà il corso nelle prossime settimane. Bologna e Milano scontano i grani esteri con ampi ribassi; tengono i teneri nazionali, ma la prospettiva è per un progressivo ritorno ai valori del 2009/10.

|

| |

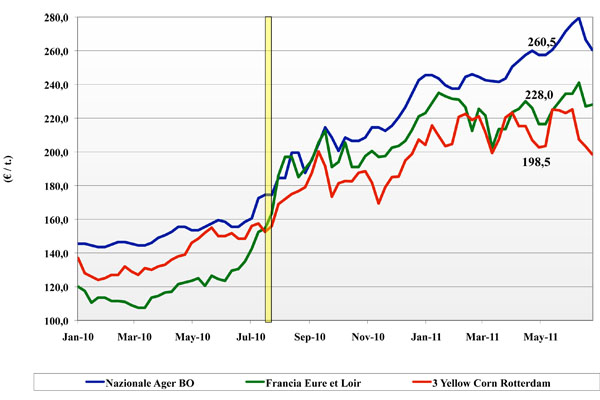

Frumento duro

|

ITALIA ITALIA

anche al Centro le rese e la qualità parlerebbero di un’ottima annata, e già si può dire che il raccolto 2011 è in molte aree migliore del 2010 per peso, vitrei e volpatura, la proteina non sempre è oltre il 13% sulla sostanza secca. La domanda dopo aver spinto nelle ultime settimane per consolidare il “bilancio” 2011, ore si fa più attendista e vorrebbe riportare le quotazioni sotto i 300 €/t partenza; l’offerta è convinta in qualche ripresa a breve e attende senza segni di nervosismo, con la volontà di modulare l’immissione di prodotto nei primi 2-3 trimestri della campagna. Resta tuttavia l’incertezza sulla domanda dal Magreb da Luglio in poi che, se rivolta all’Italia, potrebbe stravolgere gli attuali equilibri. Bologna e Milano quotano all’unisono le ultime vendite a 300-305 partenza; l’offerta Comunitaria ed estera restano, a parità di caratteristiche, decisamente più care del nazionale.

|

| |

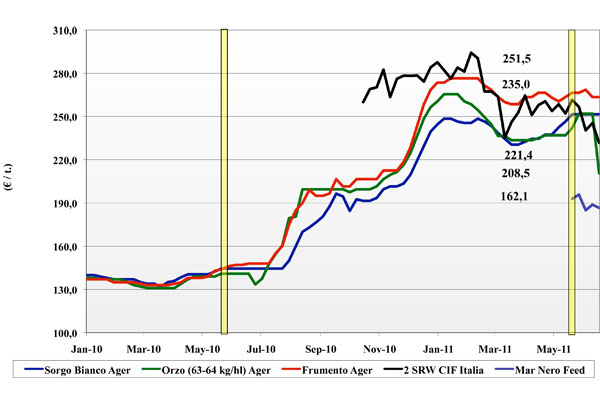

Mais

|

ITALIA

le condizioni agronomiche sono buone, e le notizie dagli USA e dalla Europa, rasserenano il mercato. Il consumo per “bio-masse” potrebbe essere compensato da una minore domanda dal settore zootecnico da mesi in sofferenza. Le origini Centro Europee e dal Mar Nero sono pronte a sopperire alle esigenze della domanda Italiana a prezzi molto aggressivi. Senza più il supporto dei cereali a paglia, si conferma la tendenza al ribasso sulle principali piazze del Nord che perdono a Bologna e Milano rispettivamente 6 e 13 €/t, per un prezzo arrivo sui 255-260 €/t.

|

| |

Cereali foraggeri e oleaginose

|

ITALIA

Cereali foraggeri: si conferma la buona qualità dell’orzo e la sensazione che lo stesso sarà per il sorgo; il grano “feed” Italiano non esisterebbe. Così l’orzo si posiziona sui 210 €/t mentre il sorgo è ancora non quotato, ma si attende una partenza in ribasso. Pesa sempre l’ “aria del Mar Nero” e l’imminente ritorno all’attività della Russia.

Oleaginose: la soia conferma la tendenza a perdere terreno nonostante la domanda mondiale resti ben presente. Milano si conferma e Bologna cede 3 €/t, ma quotazioni alla mano il differenziale tra le due mercuriali è oltre lo “spread” logistico.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

Per abbonarsi: http://www.agricoltura24.com/agricoltura/p_1076.html

|

{kind=link}