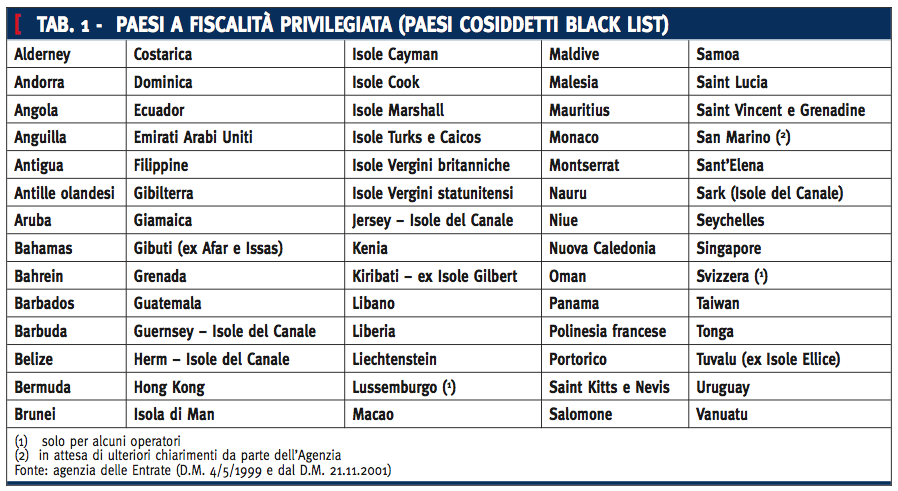

Il 2 novembre scade la prima presentazione della comunicazione delle operazioni con Paesi “Black list” (vedi tabella 1). Il provvedimento, più volte reiterato e adesso alla prima scadenza operativa, è di grande attualità per tutte le aziende agricole che operano la vendita delle derrate agricole in esportazione e soprattutto per il vino e l’olio extra vergine di oliva che spesso viene esportato in paesi a fiscalità privilegiata (Paesi “Black list”) o che transitano (alcune volte mera mente sotto il profilo formale) in detti Paesi, per poi essere esportati in altri.

Trattandosi di una materia abbastanza complicata ci prefiggiamo oggi di far conoscere il problema in modo che i lettori si possano poi rivolgere ai rispettivi consulenti che ne cureranno anche l’invio telematico all’Agenzia per gli ulteriori dettagli operativi.

La comunicazione deve essere fatta da tutti i soggetti Iva (titolari di P Iva), e quindi anche dalle imprese agricole, tranne quelle che siano escluse dall’obbligo di comunicazione dal Dm 5.8.2010 che ha previsto le attività con le quali si realizzano operazioni esenti Iva poste in essere da soggetti che si avvalgono della dispensa degli adempimenti ex art. 36 bis, Dpr 633/72 (soggetti che effettuano esclusivamente o prevalentemente operazioni esenti ex art. 10, Dpr 633/72).

L’oggetto della comunicazione sono le operazioni attive e passive poste per cessione di beni che per prestazione di servizi. La dichiarazione deve essere inviata entro l’ultimo giorno del mese successivo alla scadenza. La comunicazione deve essere presentata con periodicità mensile per i soggetti che nei quattro trimestri precedenti e per ciascuna categoria di operazioni (acquisti e cessioni di beni, servizi resi e ricevuti) hanno superato il limite trimestrale di € 50.000 (> € 50.000) e trimestralmente per gli altri.

SVIZZERA E LUSSEMBURGO

Formalmente la dichiarazione è un documento che contiene i dati che di solito vengono inseriti nelle dichiarazioni Intrastat (Intra) che gli esportatori comunitari riempiono da alcuni anni.

Una particolarità della dichiarazione è assunta per le cessioni ad operatori Svizzeri e Lussemburghesi. Infatti per detti paesi è obbligatorio inserire nella dichiarazione solo le cessioni effettuate nei confronti di soggetti a fiscalità privi legiata e cioé non soggette alle imposte cantonali e municipali e/o società holding di cui alla locale legge del 1929.

Siccome è difficile per noi capire se un determinato operatore dei suddetti paesi sia o meno a fiscalità privilegiata, è necessario che l’operatore stesso comunichi la sua natura. Nei casi di omesso invio della comunicazione o di comunicazione con dati incompleti o non veritieri, si applica il doppio della sanzione prevista dall’art. 11, comma 1 del Dlgs 471/97: da € 516 a € 4.130.

Per quanto riguarda la cessione ad operatori di San Marino, stante il monitoraggio effettuato su tutte le operazioni da parte dell’agenzia delle Entrate di Pesaro, parrebbe inopportuno prevede re anche l’inserimento in dichiarazione delle operazioni, ma su questo punto attendiamo delle conferme da parte dell’agenzia delle Entrate. Per le modalità operative rimandiamo al sito dell’agenzia delle Entrate: www.agenziaentrate.gov.it ove è possibile anche scaricare un software gratuito per l’invio.

Invitiamo quinti tutti gli agricoltori che effettuano operazioni attive o passi ve con Paesi a fiscalità privilegiata di prendere contatto con le associazioni agricole che li seguono o con i loro consulenti.

{kind=link}