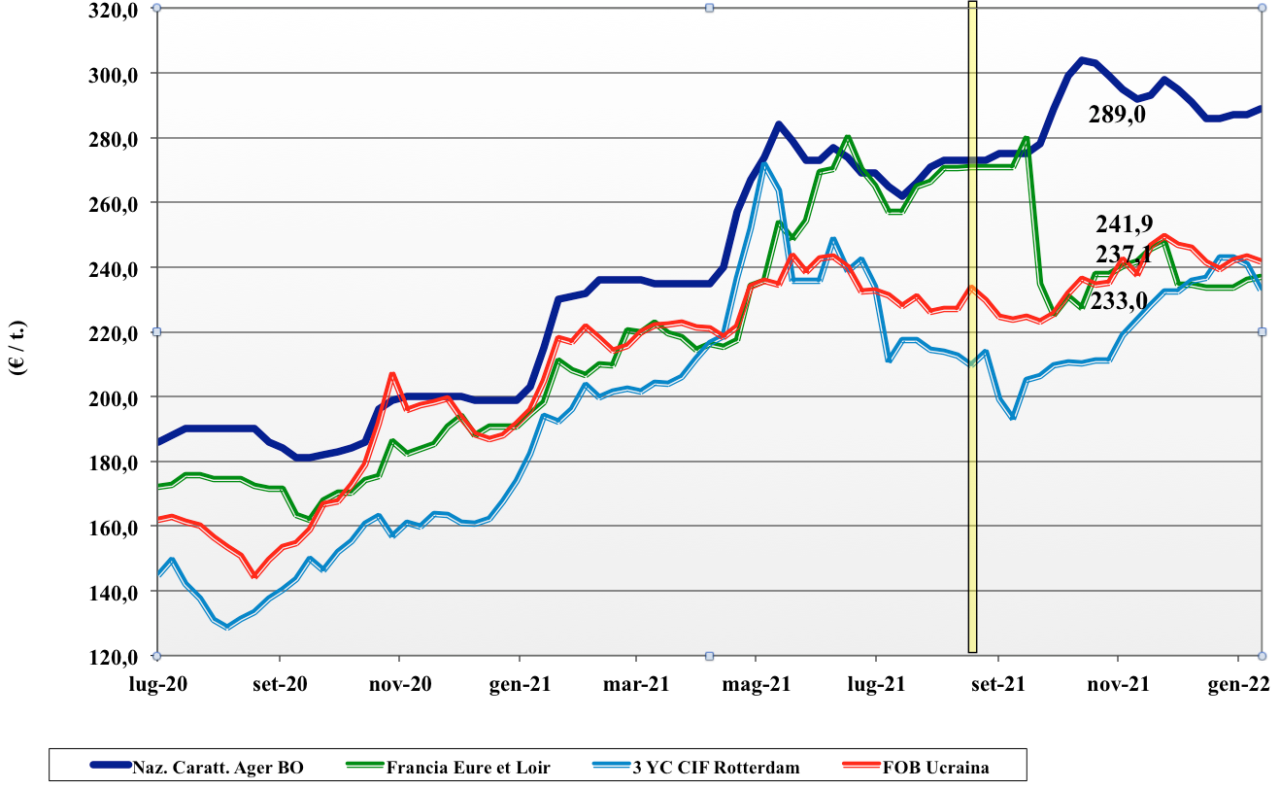

Grano tenero, listini ancora attendisti

Italia

Italia

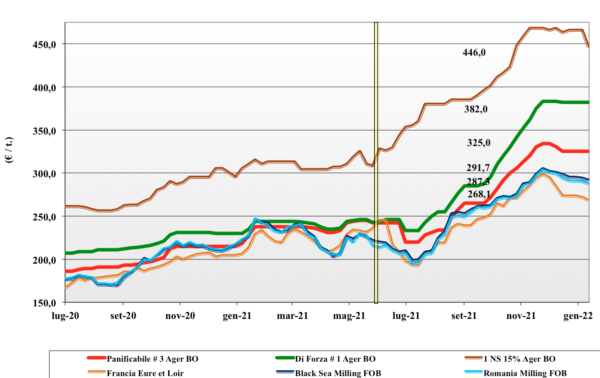

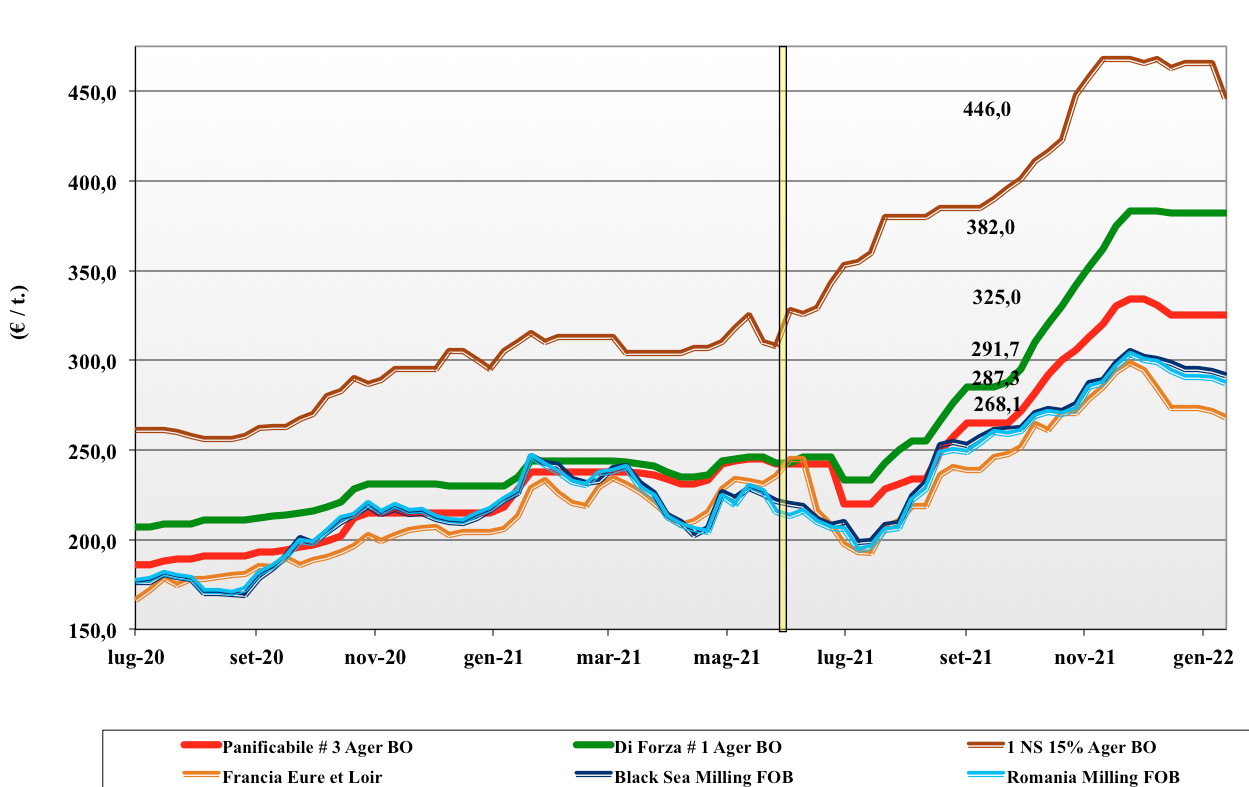

Si ritorna a quotare su tutte le mercuriali con sostanziale tenuta dei prezzi dell’origine nazionale, ma con qualche pressione ribassista dovuta all’inversione di tendenza registrata dai rimpiazzi comunitari ed esteri. Dopo settimane di stasi, ora ritorna l’offerta sia di grani di forza che di panificabili, con la domanda poco propensa a prendere posizione stante un panorama commerciale nuovamente in evoluzione sia per possibili cali di prezzo che per la ripresa dei consumi ancora a rischio pandemia. Disponibilità di merce nazionale sempre ampia e con buone caratteristiche qualitative. Su Milano e Bologna tutti invariati con i grani di forza “tipo Bologna” a 370-390 €/t reso ed i “misti” a 325-330 €/t; Comunitari in lieve calo e “spring” in forte contrazione.

Europa

L’esportazione comunitaria si mantiene sotto le aspettative e la domanda interna è rarefatta in risposta ad un’evoluzione del mercato e dei prezzi al ribasso. Il “supply-demand” internazionale influisce sugli umori degli operatori con l’offerta spesso preponderante sulla domanda, anche per problemi logistici nel movimentare le merci intra-Ue. Soprattutto in Francia il mercato si appesantisce con l’evidenza di minori scambi e la stima di un aumento degli stock di riporto al luglio p.v., salvo un’improbabile ripresa dei consumi interni. Prezzi in calo sia sul fisico che a termine su Euronext che a Marzo vale 264 €/t; il 76-11-220 Fob Costanza a 287 €/t ed il Fob Rouen 272 €/t.

Mondo

Il rapporto Usda di metà gennaio conferma le stime di maggiore disponibilità di prodotto e semine di “winter” in aumento negli Usa. Notizie che il mercato aveva solo in parte metabolizzato per poi decisamente mettersi al ribasso sia sul fisico che sulle Borse a Termine che in una settimana cedono uh 4-5 percento. A imporre un tono ribassista anche il minore export Americano che si aggiunge a quello Europeo, con l’aggiunta di minore travaso di volumi verso il “feed”; l’Australia resta aggressiva sulle rotte Asiatiche. Da monitorare il clima anche se si sono in parte risolti i rischi di uno scarso manto nevoso in Russia-Ucraina e lentamente rientra la siccità (La Niña) in Nord America. Prezzi Fob: l’Argentino “pane” a 301 $/t, l’Australiano Soft White a 308 $/t, il Dns Pacifico a 407 $/t, ed il “milling” Russo a 334 $/t.

Grano duro, l'offerta fatica a soddisfare la domanda

Italia

Italia

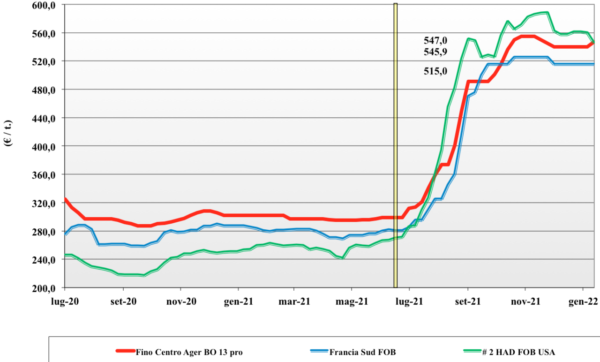

Dopo le festività il mercato ha ripreso tono e tendenza rialzista nei prezzi. L’offerta è limitata rispetto a una domanda che, anche se ancora incerta, torna a premere sia per utilizzi locali (il grano nostrano resta quello a minor prezzo rispetto a comunitari ed esteri) che per accumulare volumi da destinare all’export. Al giro di boa della campagna si fanno i conti tra consumi, disponibilità e coperture, con opinioni divergenti tra detentori ed utilizzatori. Il risultato è una riduzione (temporanea?) di offerta e prezzi in ripresa. Non ancora terminato il capitolo “semine 2021” al Sud, sulle principali piazze il tipo “Fino” quota origine un 530 €/t al Nord, un 520 €/t al Centro e un 550 €/t al Sud.

Europa

La pressione del mercato spagnolo (pare ancora scoperto sugli ultimi mesi di campagna) sulla Francia del Sud Ovest e degli esportatori internazionali sullo stesso mercato Spagnolo (il cui prezzo, sui 560 €/t Fob resta competitivo per esecuzioni sul Nord Africa) hanno mantenuto al rialzo i prezzi e gradualmente esaurita la possibilità di nuovi scambi sul 3° trimestre di campagna. Dalla Spagna confermano un incremento delle semine del 6%, come sono aumentate le aree in Francia e Grecia per un raccolto 2022 sempre atteso oltre gli 8 mln/t. Consumi interni Ue nella media storica e stock finali prossimi allo “zero”.

Mondo

L’interesse degli operatori si concentra sia sull’evoluzione del “supply-demand” dei principali paesi importatori (Europa e Nord Africa) che sulle notizie che arrivano dall’Australia (a breve di nuovo esportatrice), dal Messico e dai rumors sulle intenzioni di semina 2022 in Usa e Canada. Il panorama commerciale a breve vedrà solo in Canada come origine per il periodo febbraio-aprile e questo mantiene forte il tono di mercato, anche perché finora le quotazioni che arrivano da oltre Oceano sono le più alte. L’interrogativo restano i consumi del prossimo semestre e, soprattutto, l’atteggiamento dei detentori poco propensi a concedere sconti. Il “grado 2 or better” a 720 $/t Cif Mediterraneo.

Mais, in Italia prezzi in ascesa

Italia

Italia

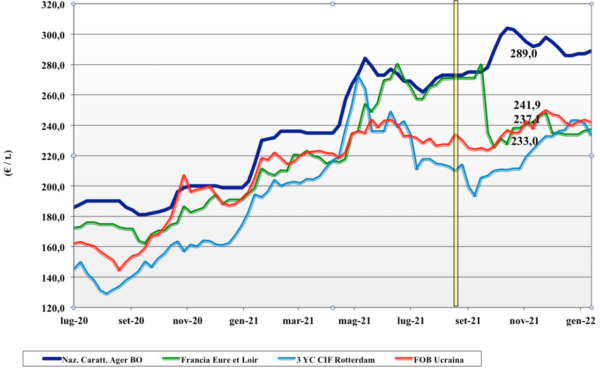

Settimana che si conferma con tendenza positiva dei prezzi su tutte le nostre piazze. L’origine nazionale riduce lo spread con i comunitari e gli esteri anche per le difficoltà logistiche (treno e ruota) in essere e per qualche problema di qualità per le origini estere in esecuzione dai porti italiani. Sulla tendenza a breve da monitorare il proseguo dell’offerta estera e l’approfondimento sul caso di peste suina in Piemonte con riflessi sulle previsioni dei consumi. Il prezzo è sempre attraente nelle miscele rispetto ai cereali a paglia: il mais nostrano “con caratteristiche” quota sui 283-288 €/t, con il generico a 279-283 €/t. Comunitari ed esteri valgono arrivo sui 290-293 €/t.

Europa

Il mercato sconta la combinazione tra fattori rialzisti, come il problema logistico su ruota intra-Ue e la sostenuta richiesta dalla Spagna, e fattori ribassisti, come l’evoluzione del “supply-demand” mondiale e la domanda locale non sempre adeguata all’ampia disponibilità. Nel complesso i prezzi tengono le posizioni anche se con volatilità dovuta alla richiesta “giornaliera” degli utilizzatori e all’incertezza sul rispetto dei termini di consegna dei contratti in esecuzione. Da tenere sotto osservazione il

“weather market” globale e la possibilità di mantenere od incrementare l’export di campagna stimato. Il Fob Bordeaux 252 €/t.

Mondo

L’atteso rapporto Usda dipinge un panorama più tranquillo sia a livello di disponibilità (aumentano le scorte finali in Usa) che del rischio di minori produzioni 2022. Si confermano i cali (causa siccità da La Niña) in Brasile e Argentina, ma al momento i dati restano per un’adeguata disponibilità anche sul medio termine. Sulla tendenza dei prezzi pesano e peseranno: l’evoluzione climatica in Sudamerica; la strategia commerciale dell’Ucraina (che conferma un raccolto record oltre i 42 mio/t) e la domanda di bioenergie (ad oggi ben presente). Borse a termine in lieve calo ma ancora ai massimi. Prezzi Fob: l’Usa a 276 $/t, l’Ucraino a 273 $/t, l’Argentino 267 $/t il Brasiliano a 269 $/t.

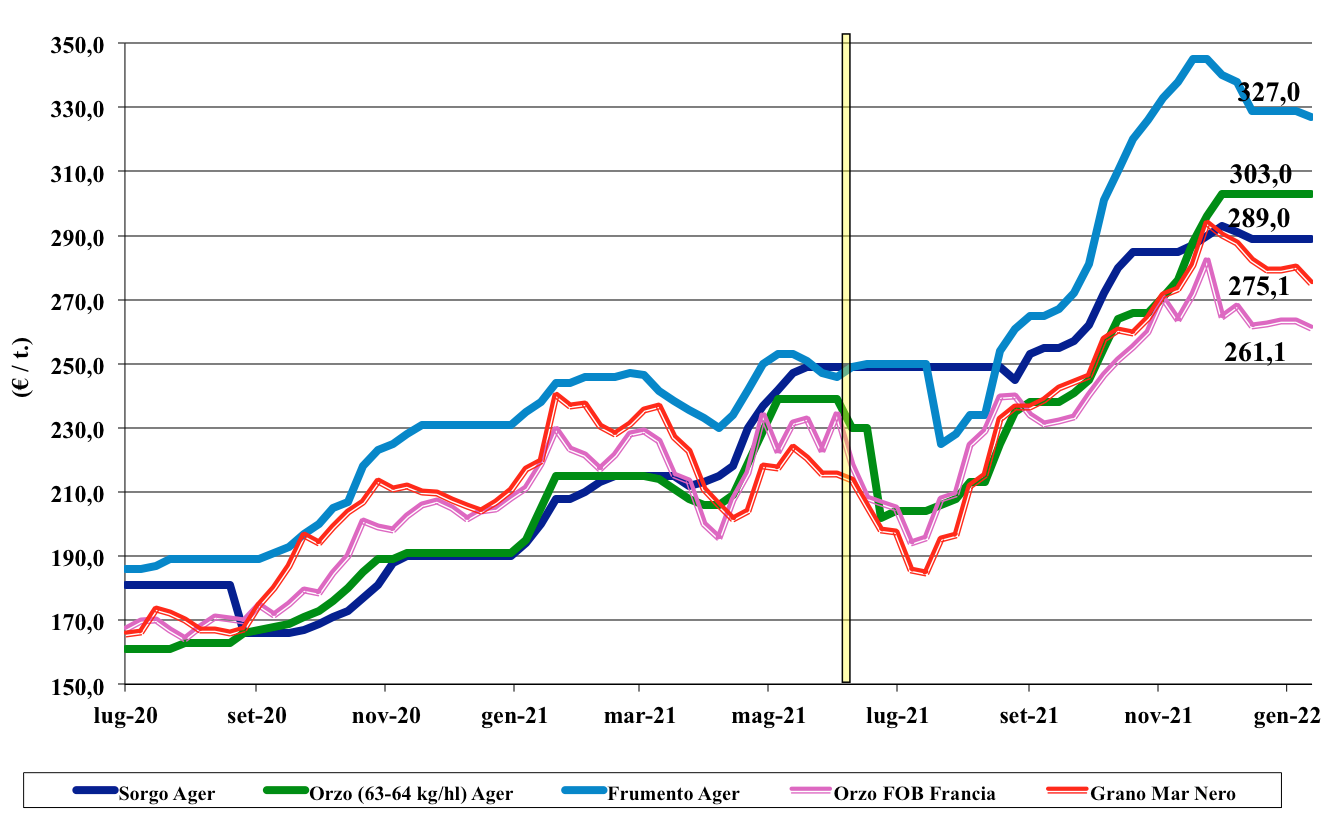

Oleaginose e cereali foraggeri, valori stabili

Italia

Italia

Cereali Foraggieri: la riapertura delle Borse non porta significativi cambiamenti se non l’allineamento degli orzi pesanti su Bologna (inv) e Milano (+3 €/t) per un valore a reso sui 303-305 €/t, una lieve flessione per i teneri foraggeri ormai prossimi ai 320 €/t, e la conferma per il sorgo a 295-298 €/t.

Oleaginose: la soia nazionale segna un’altra settimana di invariati e quota sui 600-610 €/t arrivo mentre l’estera si apprezza di ulteriori 5 €/t riducendo lo sconto sulla nostrana a 35-45 €/t.

Europa

Cereali foraggieri: sulle piazze Comunitarie gli orzi sono meno competitivi di mais e teneri nelle diete zootecniche, ma tengono grazie alla domanda degli esportatori. Teneri più in sofferenza e prezzi in lieve contrazioni di 1-2 €/t.

Oleaginose: la colza sconta più le recenti debolezze internazionali della “canola” e del “palma” che un rapporto Usda rialzista per la soia ed un petrolio tonico; colza a 756 €/t resa Rouen e girasole reso Bordeaux a 630 €/t.

Mondo

Cereali Foraggeri: la combinazione dell’arrivo dei raccolti australiano e sudamericano di cereali a paglia si sommano ad uno scenario Usda sempre meno allarmante. Quotazioni in calo sulle principali borse a termine e scambi sottotono anche se continuano le aste d’acquisto internazionali. Orzo Fob Ucraina a 293 $/t, l’Australiano a 266 $/t; il grano Srw Fob Golfo a 334 $/t e l’Ucraino a 315 $/t.

Oleaginose: l’attesa di piogge a breve nelle aree a soia in Sudamerica pone in lieve calo il Cbot, ma è tutto da verificare alla pari della (minore?) domanda asiatica a causa della pandemia. Scambi limitati anche dalla volatilità valutaria. Prezzi Fob: la soia Usa a 548 $/t, la Brasiliana a 543 $/t, la colza canadese a 884 $/t.

{kind=link}