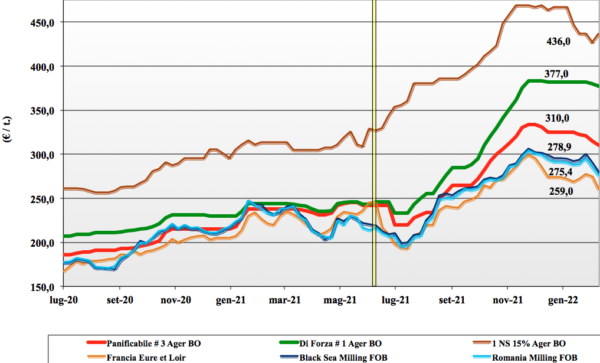

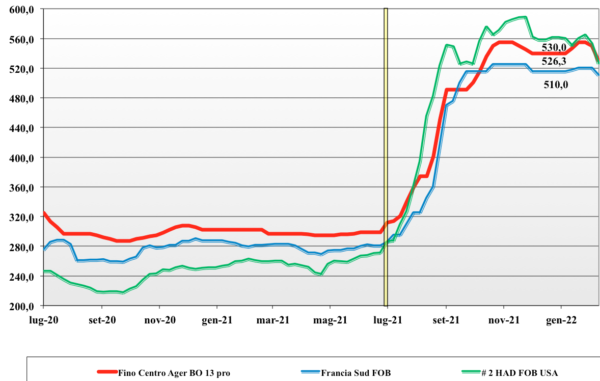

Grano tenero, si conferma la tendenza ribassista

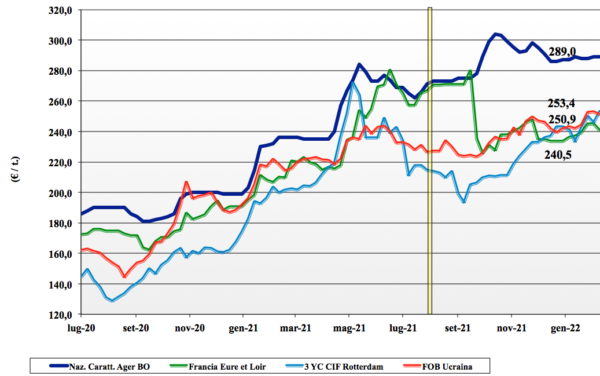

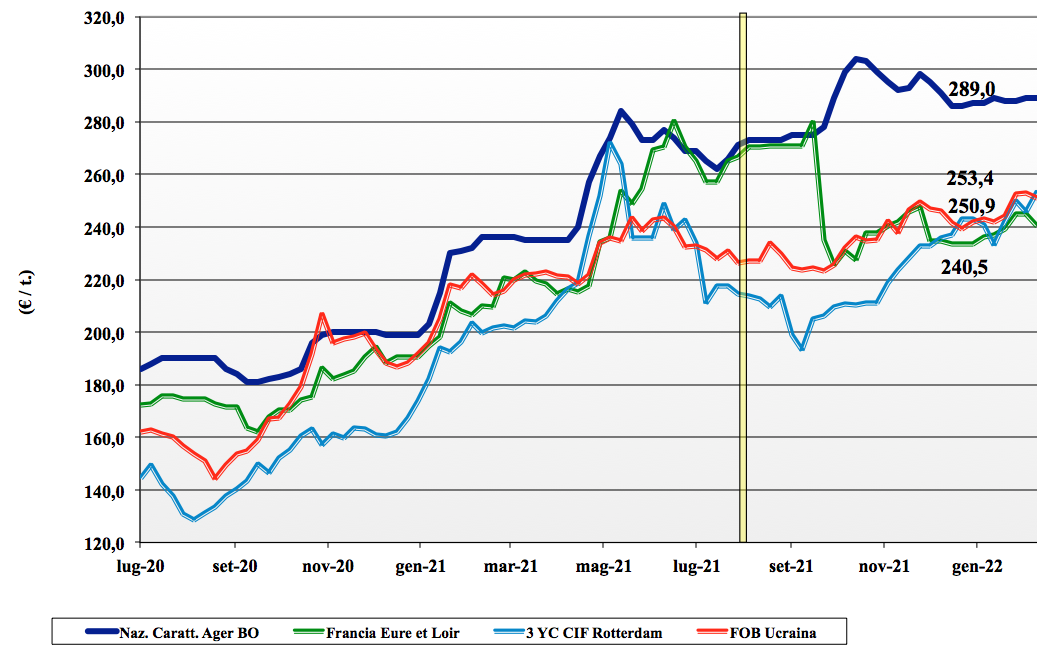

Italia

Italia

Lo scenario pare ulteriormente confermarsi verso una tendenza ribassista che vede maggiormente penalizzate le tipologie con caratteristiche qualitative “panificabili” con allargamento della (normale) forbice di prezzo con i grani di forza, anche se il graduale rientro delle quotazioni si estende di fatto a tutte le classi merceologiche. Il mercato vive una fase di minori scambi dovuti sia alle coperture in essere che al calo dei prezzi, con la domanda attendista e l’offerta sempre più prevalente. Fattori determinanti sul breve termine saranno la ripresa (o meno) dei consumi e l’andamento climatico che vede ancora siccità al Nord. Il “tipo Bologna” cede un 3 €/t sull’Ager per un valore arrivo sui 368-385 €/t; i panificabili mantengono lo spread di meno 40 €/t ed i “misti” quotano sui 310-318. Comunitari in flessione mentre gli “spring” quotano sui 435 €/t reso Nord.

Europa

I mercati Comunitari confermano una certa volatilità che limita gli scambi e sconcerta gli operatori. Le quotazioni sia sul pronto che sul termine (Euronext), dopo il picco di fine Novembre u.s., mantengono una tendenza ribassista anche se i riflessi della politica (crisi Russo-Ucraina) e di un mercato ancora “climatico” si ripercuotono sui listini stimolando la speculazione e togliendo riferimenti a domanda e offerta. La disponibilità di prodotto si conferma ampia soprattutto per le qualità medio-basse, con offerta di grani di forza al momento adeguata ma con variabilità sulle specifiche da origine ad origine. Il positivo andamento colturale e la volatilità valutaria sono fattori che rallentano i prezzi anche se il mercato resta tonico e conscio che la situazione è tutt’altro che certa nei cosiddetti fondamentali: consumi, export e scorte in primis. Su Euronext il marzo vale 266 €/t; il 76-11-220 Fob Costanza a 276 €/t e il Fob Rouen 268 €/t.

Mondo

Il recente rapporto Usda sull’evoluzione del mercato internazionale non ha portato a nulla di differente dalle attese: export Usa a rilento e conferma di produzioni nell’emisfero Sud che di fatto consolidano uno scenario molto dipendente dall’andamento climatico negli Stati Uniti e dalle prossime semine primaverili. Le stime che vengono diffuse confermerebbero il graduale rientro alla normalità nella seconda parte dell’anno solare ed i riflessi su borse e mercati sono di un “controllato” ribasso delle quotazioni con perdurante volatilità “speculativa” ad ogni cambiamento, stante un livello di stock che al momento resta congruo ma non sufficiente a compensare nuove calamità produttive o restrizioni agli scambi dall’area del Mar Nero. Continuano le aste di acquisto dal Sud Mediterraneo, Medioriente ed Asia a vivacizzare i mercati. Prezzi Fob: l’Argentino “pane” a 309 $/t, l’Australiano Soft White a 322 $/t, il DNS Pacifico a 416 $/t, ed il “milling” Russo a 318 $/t.

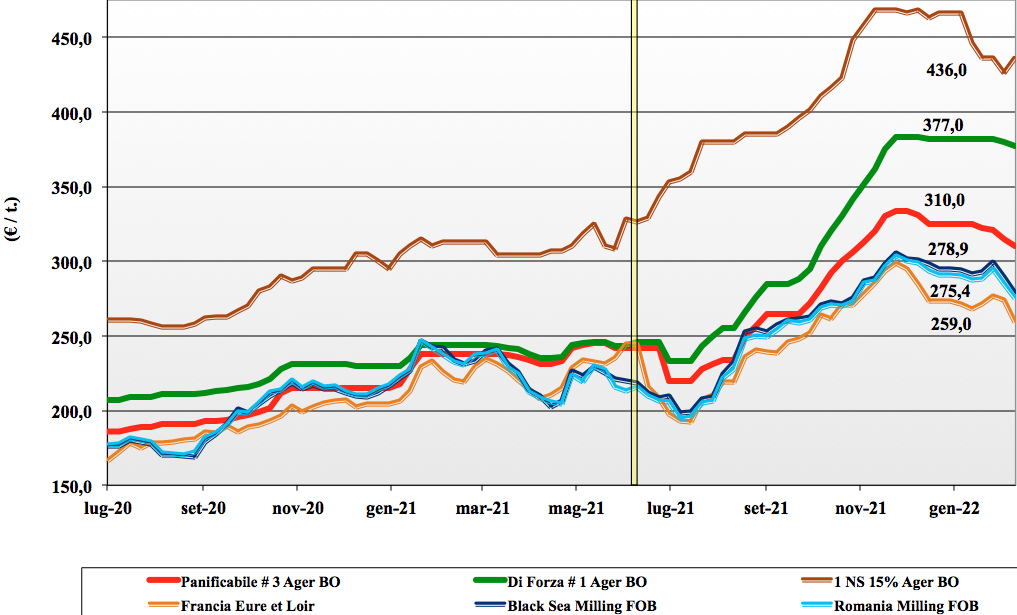

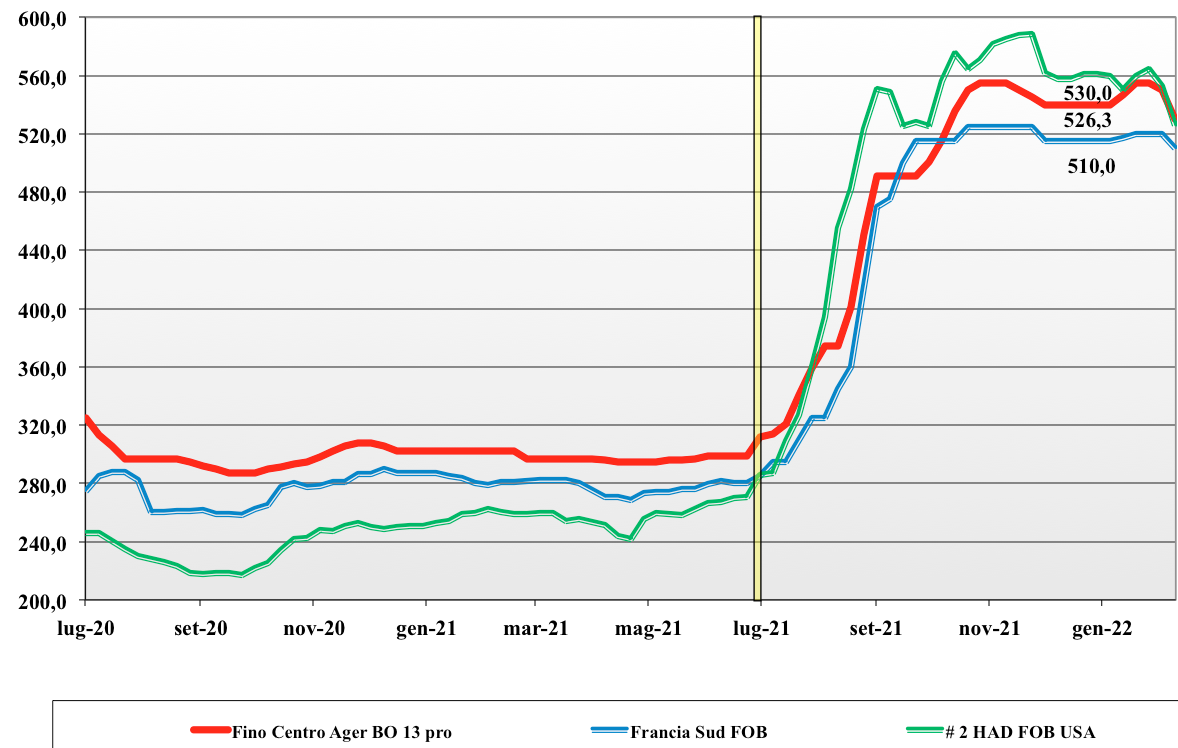

Grano duro, listini in picchiata a Bologna e Foggia

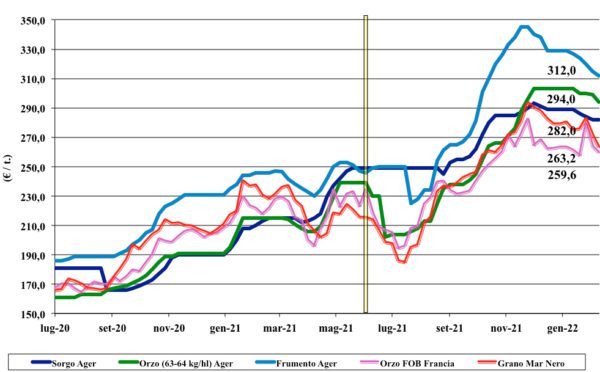

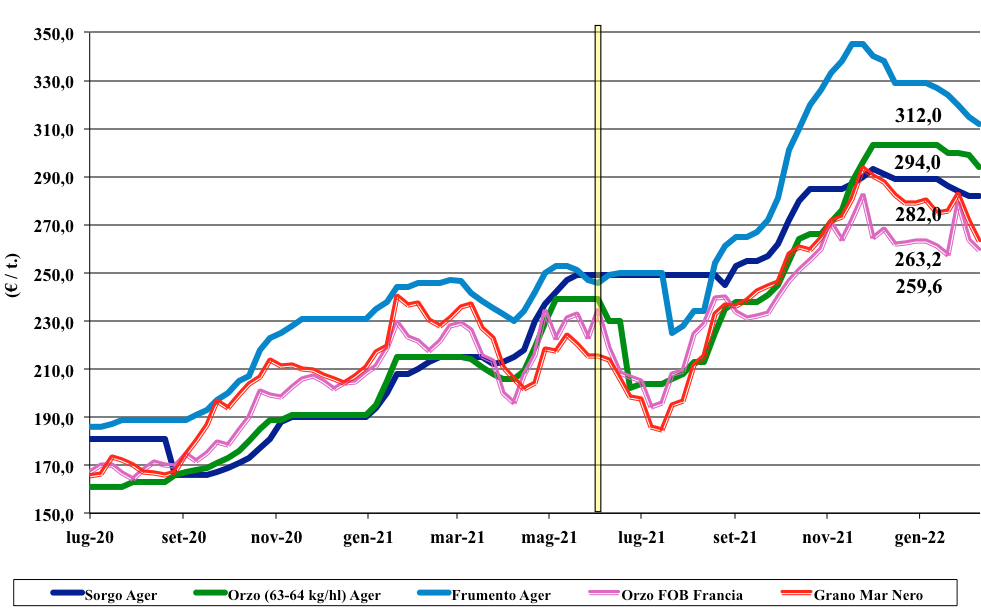

Italia

Italia

Settimana pirotecnica al ribasso con cali in doppia cifra dopo un periodo che aveva visto un rafforzamento dei prezzi e dato la sensazione di sostanziale tenuta senza volatilità fino a nuovo raccolto. I fondamentali non sono cambiati e resta l’incertezza sui volumi disponibili e sulla domanda molitoria nel proseguo di campagna, ma l’atteggiamento degli operatori e la rarefazione degli scambi hanno suggerito una radicale inversione di tendenza dopo il primo segnale ribassista di Milano (-5 €/t), con Bologna, Foggia e Altamura a ratificare cali da 18-22 €/t. L’adeguamento dei prezzi ha di fatto mantenuto il differenziale, a sconto, tra il prodotto nazionale e l’estero, ma ha anche rallentato l’offerta e introdotto perplessità tra gli operatori in un settore che più di altri resta vulnerabile alla volatilità. Il Centro “Fino” reso Bologna scende a 535 €/t, mentre al Sud l’equivalente partenza quota 525-530 €/t.

Europa

In quasi assenza di offerta si guarda al nuovo raccolto che procede agronomicamente bene in Francia e Grecia, mentre si conferma siccitosa la Spagna. Scambi limitati al livello locale con quotazioni vecchio raccolto invariate per la bassa qualità francese e nominali in Spagna; in Francia si ipotizza un salto di campagna a sconto sul pronto di un cento euro tonnellata. Le stime di raccolto 2022 restano oltre gli 8 mio/t. Il Francese “generico” sui 460 €/t Fob.

Mondo

Sulle piazze internazionali regna massima incertezza nell’attesa delle prime stime ufficiali di semina 2022 in Usa e Canada, stime che arriveranno tra 5-6 settimane. La prospettiva di un incremento delle superfici (+5-6%?) si incrocia con una domanda mondiale inferiore alle attese e con la poca propensione alla vendita dei detentori di quanto resta in Nordamerica. Il dubbio è tra vendere il volume restante con specifiche merceologiche e tenore proteico d’eccellenza prima del salto di campagna o portalo a nuovo raccolto ed utilizzarlo come riserva di “qualità” in caso di specifiche medio-basse della produzione 2022. I prezzi si sono stabilizzati sui livelli dell’ultima asta Tunisina con un grado 2/3 indicato a 640 $/t CIF Mediterraneo.

Mais, quotazioni invariate

Italia

Italia

Mercato e quotazioni sostanzialmente invariati con la sola incertezza di un (improbabile) peggioramento nella crisi Russo-Ucraina. Il ritorno a condizioni di offerta “globale” di inizio campagna ed utilizzata la percentuale di masi con problemi tossinici, annullano i motivi di tensione e prospettano un andamento dei prezzi legato a consumi e “altri cereali”, due fattori che al momento ed in prospettiva sono poco supportivi. Su Milano si registra un più 1 €/t che di specularmente allinea i prezzi con Ager Bologna. Il mais locale “con caratteristiche” quota 283-288 €/t reso destino con il generico attorno ai 280 €/t; Comunitari invariati ed esteri in lieve salita nonostante l’euro più forte.

Europa

Sul mercato si scontano sia le notizie ribassiate dal rapporto Usda che il rafforzamento del dollaro che riduce la competitività Comunitaria sia sull’export intra-Ue che sui Paesi terzi. Sul fronte della domanda locale, gli utilizzatori tornano a guardare con interesse al “competitivo” grano, deprimendo prezzi e prospettive di consumo dell’abbondante raccolto di mais 2021. Sul futuro incombe il dubbio sulle superfici di semina, ma sul breve termine pesa di più la riduzione dello “spread” con i cereali a paglia. C’è interesse per il nuovo raccolto a sconto di un 5% rispetto al prezzo odierno. Il Fob Bordeaux sui 263 €/t.

Mondo

Sull’andamento dei mercati predomina la sostanziale conferma del Supply-Demand Americano (ove si compensano consumi, export e uso bioenergetico) ed una situazione globale che vede stock e disponibilità oltre le attese degli operatori. Si ribadiscono le previsioni di raccolto 2021/22 in Argentina (54 mln/t) e Brasile (114 mln/t) per un quadro sul breve termine che nonostante l’atteso ritorno della domanda cinese stima un livello di scambi senza particolari tensioni salvo sorprese dall’equilibrio politico nel Mar Nero. Quotazioni che tengono le posizioni. Prezzi Fob: l’Usa a 293 $/t, l’Ucraino a 286 $/t, l’Argentino a 280 $/t e il Brasiliano a 296 $/t.

Cereali foraggeri, giù quelli a paglia, stabile il sorgo

Italia

Italia

Settimana che vede un calo dei prezzi per i cereali a paglia e la tenuta del sorgo. Gli orzi pesanti cedono 3-5 €/t e quotano sui 295 €/t, con i teneri in discesa di 3 €/t a 310-312 €/t. Sorgo invariato a 292-295 €/t arrivo.

Europa

Mercato molto influenzato dall’export che è fattore di sostegno soprattutto per gli orzi. Domanda locale che resta atona e orientata a scambi di breve periodo stante una tendenza dei prezzi incerta ed in calo.

Mondo

Mercati che per gli orzi danno segnali contrastanti ma nel complesso neutri con la possibile apertura cinese all’import dalla Russia. Teneri che si confermano offerti a prezzi stabili o lievemente al ribasso con la crisi Russo-Ucraina meno influente e la domanda Afro-Asiatica sempre presente. Orzo Fob Ucraina a 299 $/t, l’Australiano a 278 $/t; il grano Srw Fob Golfo a 339 $/t e l’Ucraino a 300 $/t.

Soia, si apprezza sia la nazionale, sia l'estera ogm

Italia

La soia nazionale si incrementa di 12 €/t su Bologna e di 25 €/t su Milano e quota un 636 €/t arrivo. L’estera nonostante uno scenario globale invariato nei fondamentali sale di 20-25 €/t e vale 630 €/t.

Europa

La colza ha sofferto i riflessi del rapporto Usda sulla soia e il rafforzamento dell’euro che ostacola l’export comunitario. Girasole senza variazioni di rilievo. La colza vale a 700 €/t resa Rouen e girasole alto oleico reso Bordeaux a 635 €/t.

Mondo

Di recente si sono riviste al ribasso le produzioni di soia in Argentina e Brasile, ma anche le previsioni di scambio calano e lo scenario di mercato si stabilizza. Stock mondiali in lieve calo ma oltre le attese degli operatori con quotazioni ben tenute e al rialzo in attesa di ulteriori aggiornamenti. Prezzi Fob: la soia Usa a 611 $/t, la Brasiliana a 599 $/t, la colza Canadese a 868 $/t.

{kind=link}