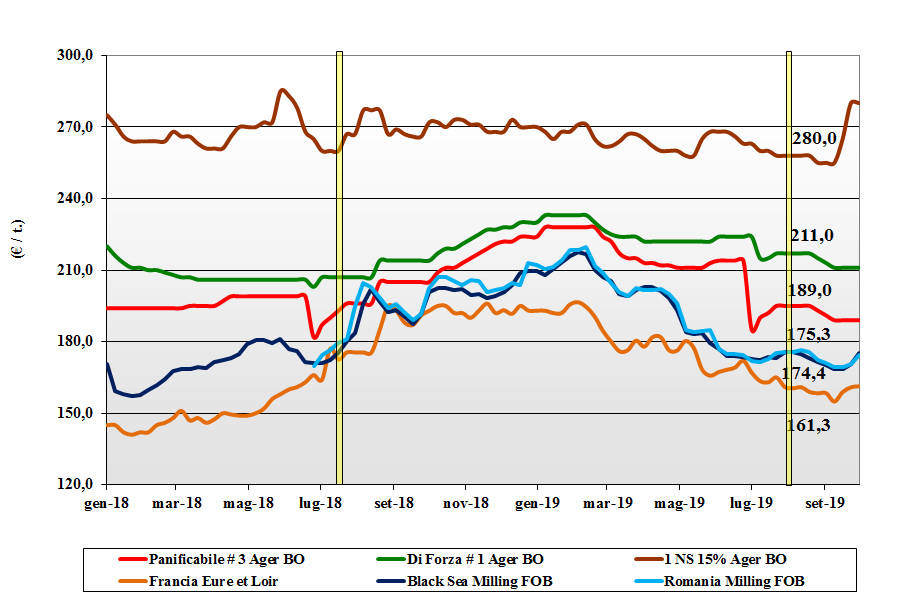

Grano tenero

Italia![]()

Non mutano i fondamentali per l’origine nazionale anche se la sensazione è per una possibile ripresa soprattutto per grani con caratteristiche superiori. Offerta ben presente ma non pressante a fronte di richieste sia sul pronto che sul breve-medio termine, dettate da maggiore tono dei prezzi dei “rimpiazzi” Comunitari ed esteri. Quotazioni stabili su Milano, che aggiorna i valori delle origini europee ed estere, e su Bologna ove la classe 1 (grani di forza) si conferma arrivo a 220 €/t; la classe 2 (“bianchi”) vale poco più di 200 €/t e i “misti” 190-19 €/t. Comunitari di forza in ripresa (+2 €/t) e “spring” nordamericani invariati.

Europa![]()

Il ritorno della domanda internazionale (supporto da un cambio dell’euro favorevole all’export) e il momentaneo rallentamento della concorrenza estera (comunque forte) contagiano i mercati comunitari che si rafforzano. Localmente i molini completano le coperture con scambi, anche intra-Ue, nella media del periodo. La qualità dei raccolti Ue si conferma eterogenea dall’ottimo francese alla “media” del Centro-Est della comunità. Prezzi sul pronto più tenuti con la posizione dicembre su Euronext a 176 €/t (+2) e il marzo a 180 €/t (+2); il 76-11-220 Fob Costanza a 174 €/ (+3).

Mercato Mondiale![]()

Non migliora la situazioni agro-climatica in Canada e Usa durante le fasi della trebbiatura; l’arrivo (dopo le piogge) di basse temperature e prime nevicate preoccupano sulla qualità del 30-50% del raccolto ancora in campo; a bilanciare le ingenti scorte (di qualità) e un rallentamento degli scambi commerciali con l’estero. In Argentina la carena di piogge induce a stimare sui 20 mio/t il prossimo raccolto (il lieve calo sulle stime di Settembre). Mar Nero sempre presente come offerta a prezzi aggressivi nonostante le stime di produzione in Russia sia in calo sul 2018. Prezzi: l’argentino “pane” a 229 $/t (+1), il Dns Pacifico a 273 $/t (+12), l’Aussie Soft White a 238 $/t (-5) e il russo a 192 $/t (+5).

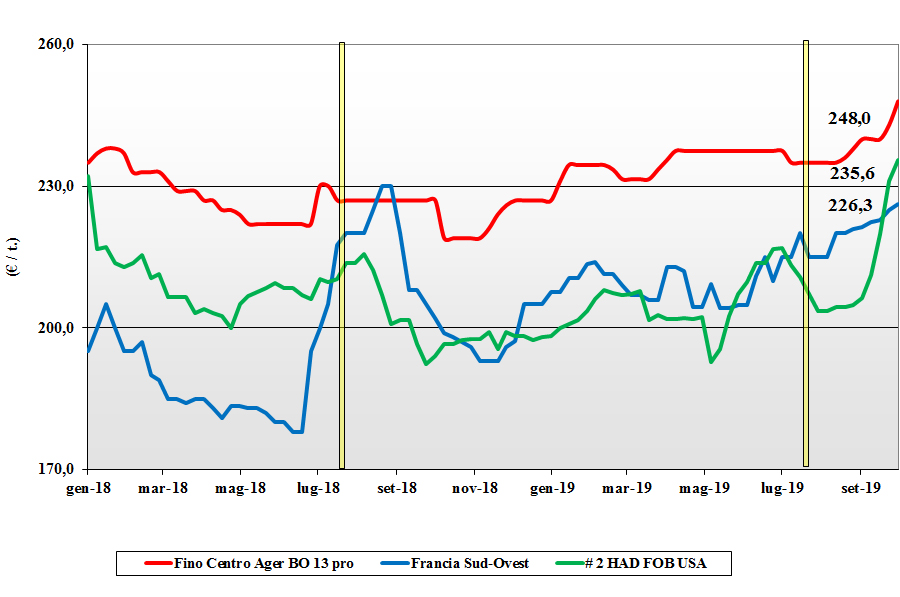

Grano duro

Italia![]()

Sulle piazze nazionali si registra maggiore pressione all’acquisto e segnali di ritenzione dell’offerta in attesa che si chiarisca il panorama produttivo mondiale 2019/20; attesa per le scelte di semina 2019. I mercati mantengono una tendenza rialzista nonostante un adeguato arrivo di prodotto comunitario ed estero; la pressione della domanda sul prodotto nazionale (con un raccolto 2019 a poco meno di 4 mio/t) crea turbative. Il “Fino Nord” (presenza di volpati e fusariati) quota arrivo sui 245 €/t, il “Fino Centro” sui 248 €/t (+5) e il “Fino Sud” nominale a 267 €/t (+5); mercantili invariati nello sconto rispetto ai fini con spread di 10-20 €/t al Nord e 5-15 €/t al Sud. Comunitari ed esteri ben tenuti e in graduale aumento.

Europa![]()

I riflessi delle notizie dal Nordamerica, dal Kazakhstan e dall’Australia, consolidano il mercato Comunitario, sostenuto dalla domanda italiana e del Nord Europa. In aumento i prezzi interni in Spagna, ove la qualità offerta è ottima come merceologiche e discreta come proteina (13% minimo), mentre in Francia si notano segnali di ritenzione e minore scambio sia locale che verso i porti. Con una produzione 2019 sotto gli 8 mio/t, il mercato nel 2020 dovrà importare dall’estero oltre 1 mio/t. Prezzi del “tipo Fino” proteico CIF Italia sui 270-275 €/t.

Mercato Mondiale![]()

Il rischio di vedere degradato un 30-50% del raccolto Nordamericano, ha già più che compensato l’effetto ribassista di ampie scorte iniziali. Si sta delineando il tipico mercato “pre” e “post” pioggia con “spread” di prezzo e qualità che renderanno “non miscelabili” le due tipologie di prodotto. Grazie alle scorte iniziali l’offerta di gradi 1 e 2 non dovrebbe mancare ma le quotazioni restano a rischio aumento. Con il Kazakhstan fuori dai giochi, la domanda del “Mediterraneo” verterà su Europa, Usa e Canada con momenti di forte volatilità. Prezzi: il grado 1/2 CWAD “low DON” oltre i 340 $/t (+10), le qualità inferiori (“gradi” 3 e 4) attese quotare a sensibile sconto.

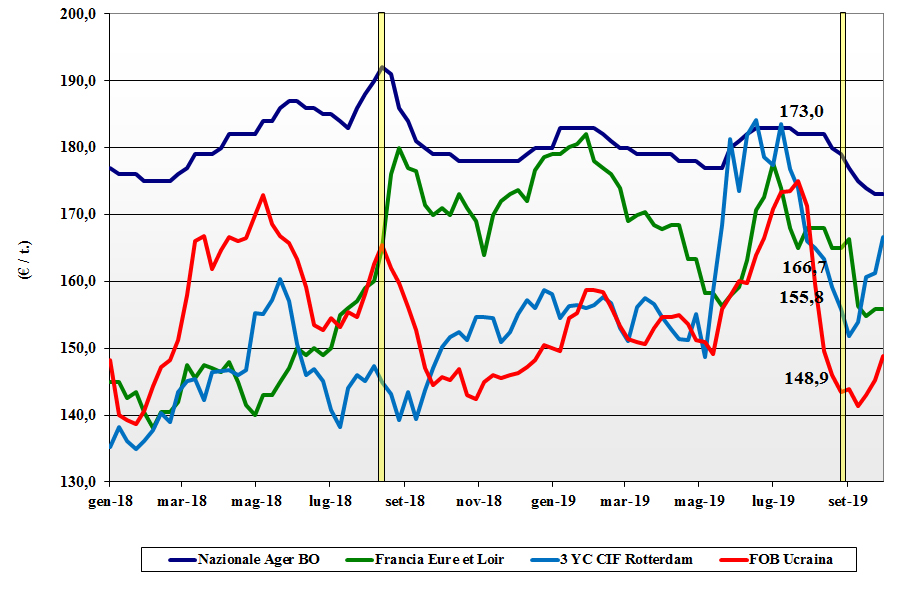

Mais

Italia![]()

Il declino dei prezzi del nazionale è continuato su Milano con un -1 €/t, mentre Bologna si conferma ai valori della scorsa settimana, recependo un possibile maggiore interesse dalla zootecnia. Scambi ridotti con interesse locale per l’origine nazionale a sostenere il corso alla pari dei prezzi delle alternative Comunitarie ed estere. Il mais “con caratteristiche” reso Bologna a 176-178 €/t con Milano (-1) che si allinea; il “generico” sconta 3 €/t e i comunitari “con caratteristiche” a 174-178, invariato sull’Ager, e l’ucraino in regresso a 180-183 €/t (-2) arrivo.

Europa![]()

Andamento dei mercati incerto e volatile per gli influssi internazionali e un certo ritardo nella raccolta che limita gli scambi oltre i contratti (sul pronto) in essere. Stato delle colture invariato sulla settimana passata con, in media, oltre il 60% dei campi in ottime condizioni. Attiva la domanda locale e intra-Ue, verso Nord Europa e penisola Iberica. L’Euronext di novembre sempre sui 164 €/t (inv) con il gennaio a 170 €/t (+1); il Fob Bordeaux “spot” a 163 €/t (inv).

Mondiale![]()

L’influsso rialzista derivante dall’incessante ritmo dell’export Sudamericano e da una riduzione degli “stock visibili” in Usa, induce aumenti del 5% sulle principali borse a termine. Raccolto Usa in ritardo (causa piogge) sulla media con l’export che si dirige verso Giappone e Messico. In Argentina le piogge alleviano in parte la siccità alla semina mentre in Brasile le semine procedono ma restano (al 57%) in ritardo sullo storico. Il Sud Africa conferma una produzione 2109 sui 11 mio/t, in calo del 10% sul 2018. Prezzi Fob in $/t in ripresa: l’argentino a 157 (+6), il brasiliano a 169 (+7), l’Usa a 170 (+5) e l’Ucraino a 163 (+4).

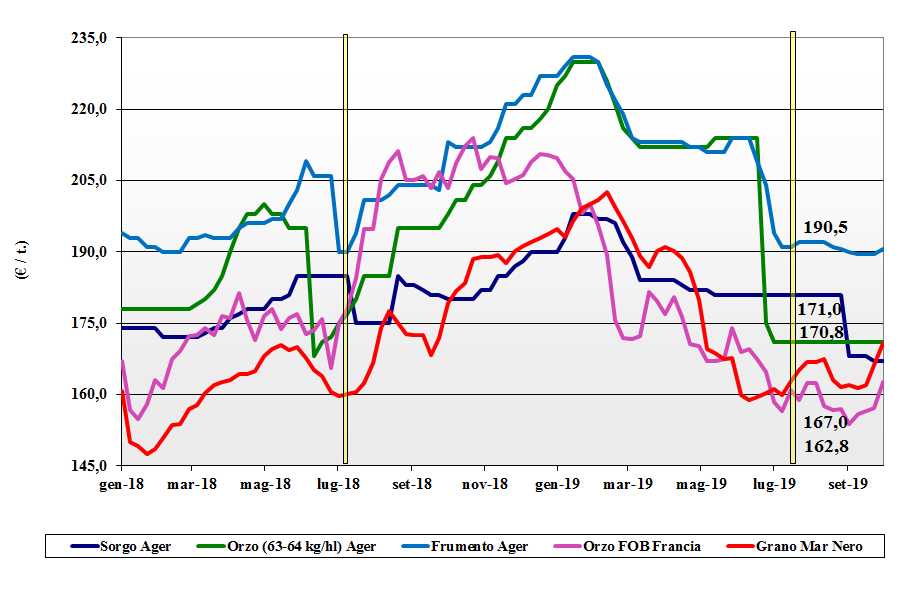

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: settimana che vede stazionarietà per il sorgo e gli orzi e segnali di (lieve) ripresa per il tenero “any origin”. Il sorgo resta influenzato dal mais e vale reso 168 €/t a Milano e un 172-175 €/t su Bologna; orzi e tenero ai livelli della scorsa settimana rispettivamente 156-175 €/t, e 175-188 €/t. Oleaginose: la soia nazionale apre a 340-345 reso su Bologna e Milano, con l’estera sui 350-358 €/t in ripresa di 3-8 €/t.

Europa![]()

Cereali foraggeri: il tono del mercato lo detta la ripresa dell’export (Turchia, Arabia, Magreb), con la domanda locale poco attiva e coperta. Gli orzi francesi Fob Rouen a 160 €/t (+2) con i teneri che valgono un 171 €/t (+3). Oleaginose: i rincari della “canola” e della soia si compensano con il calo del petrolio e degli oli per una sostanziale tenuta della colza comunitaria con lieve flessione sul prezzo del reso Rouen a 386 €/t (-2); il girasole “alto oleico” a 390 €/t reso Bordeaux.

Mondiale![]()

Cereali foraggeri: il mercato si gioca sulla minore aggressività commerciale di Russia e Ucraina e la crescente disponibilità di “feed” dal Nord America. Il Soft Red Winter a 218 $/t (+6) Fob e il russo Fob Azov a 187 $/t (+5); orzi ucraini in salita a 179 $/t (+4) Fob Odessa con l’australiano a 226 $/t (-4). Oleaginose: l’effetto “deroghe” (o riduzione) tariffarie della Cina per la soia Usa si riflette sulle statistiche Usda e sul Cbot che recupera un 3%. Prezzi Fob: la soia US Golfo a 353 $/t (+13), l’argentina a 354 $/t (+7) e la brasiliana a 370 $/t (+10).

{kind=link}