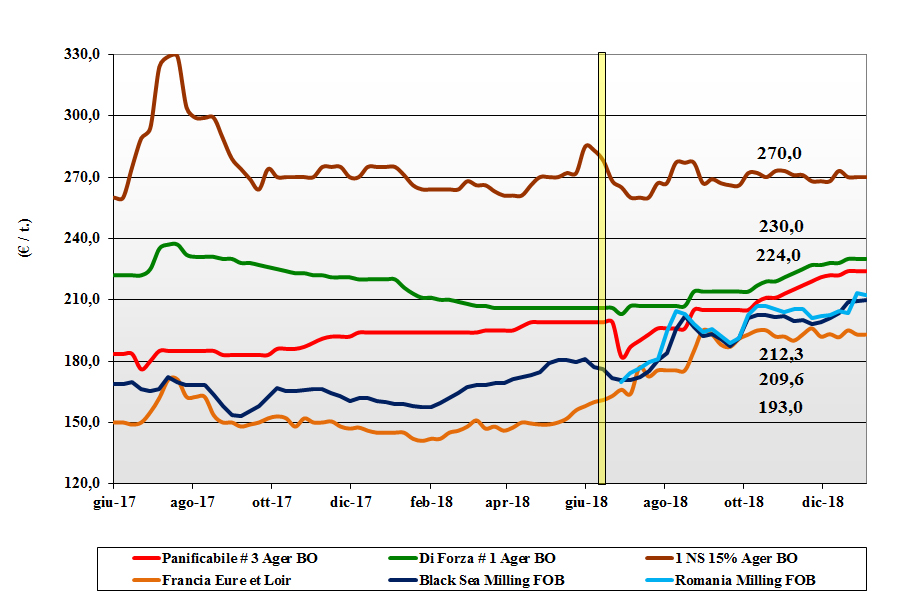

Grano tenero

Italia

Si conferma il minimo spread tra le classi merceologiche con supporto dal settore zootecnico e dalla limitatezza di offerta di origine Italia. La domanda è presente in carenza di offerta per un’evoluzione dei prezzi che chiudono al rialzo in vista della pausa festiva. Il rafforzamento dell’euro rende lievemente più competitive le alternative comunitarie ed estere anche se lo spread resta importante. Sulle piazze del Nord i grani di forza quotano arrivo tra i 232 €/t di Milano ed i 235 €/t di Bologna con i panificabili superiori ed i misti ormai allineati a meno 2-3 €/t; comunitari panificabili a 227 €/t (+2) e grani di forza invariati a 240 €/t con gli “spring” esteri in ripiegamento valutario a 270 €/t (-3) reso destino.

Europa

Il mercato resta incerto a causa dell’imprevedibilità dei “drivers”, Mar Nero in primis, internazionali che condizionano l’esportazione della Comunità. A livello di scambi si è registrato l’atteso rallentamento con quotazioni che hanno fluttuato ma restano in linea con i prezzi di metà Dicembre. L’Euronext si conferma sul Marzo a 207 €/t (inv) e il maggio a 208 €/t (inv). Francia: il solo interesse è dagli operatori sui porti che hanno continuato ad eseguire i contratti in essere. Molini e fabbriche di amido assenti. Resto d’Europa: notizie di maggiori semine si sommano alla limitata attività di scambio locale causa festività. Il 76-11-220 reso Nord Italia nominale a 223 €/t (inv) alla pari dei grani di forza attorno ai 238 €/t.

Mercato mondiale

Attività ridotta e assenza di notizie che possano cambiare la tendenza di mercato. Le quotazioni sono legate alle notizie di un possibile mantenimento dei ritmi di export Russi a frenare speranze di ripresa sui mercati mondiali, anche se si è registrato un lieve rafforzamento dei prezzi. L’Ucraina avrebbe seminato il 3% in più (sul 2018) di grani vernini mentre in Argentina la trebbiatura è già al 82% in condizioni climatiche “umide”. Prezzi Fob: l’Argentino panificabile a 233 $/t (+10), il DNS Pacifico a 246 $/t (-7), l’Aussie Soft White a 306 $/t (-1) e il Russo a 239$/t (+8).

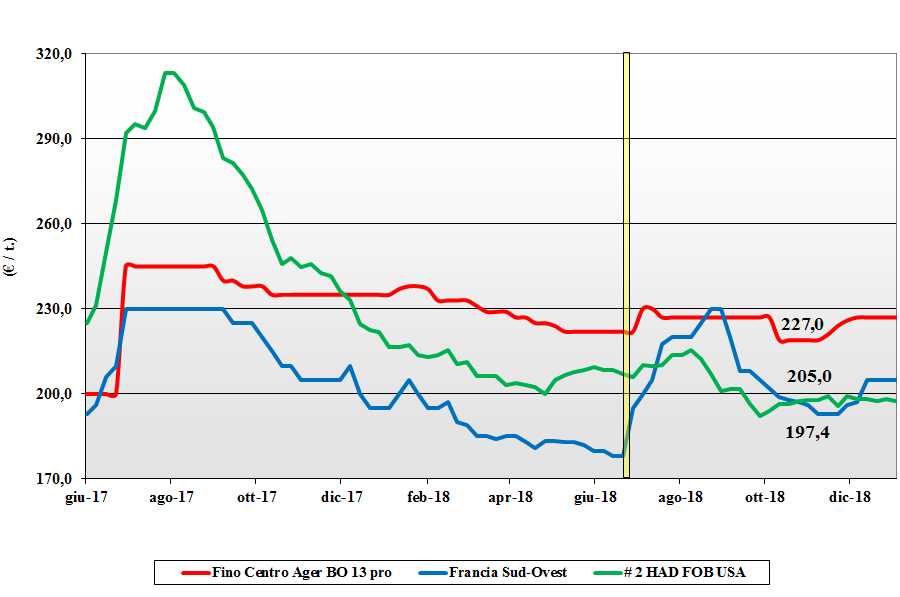

Grano duro

Italia

Dopo il breve periodi di rafforzamento per il completamento delle coperture sul prontissimo, si torna alla clama piatta nonostante la presenza della domanda interessata a coprire, soprattutto al Centro-Sud, posizioni di nazionale sia di tipo Fino proteico che di qualità mercantile medio-basso proteico. Si continua a registrare attività sui porti per origini comunitarie ed estere con ottima qualità fisico-sanitaria che in parte compensa un raccolto non perfetto nelle aree del Sud. Quotazioni in stallo ed invariate con il “tipo Fino” proteico vale reso Bologna a 230-233 €/t; il Centro partenza sui 220 €/t ed il “Fino” Foggia a 235 €/t, con gli “slavati” tra i 200 ed i 220 €/t. Comunitari ed esteri offerti tenuti a livello di prezzo in $/t.

Europa

A mantenere vivo il mercato le esecuzioni dalla Francia verso l’Italia come verso le destinazioni Africane. Sul mercato locale si registrano stagnazione di scambi e ritenzione dell’offerta in attesa della riapertura delle borse nel 2019 e del possibile effetto sui prezzi del calo delle semine 2018/19. Le coperture dei molini sono fatte da tempo e gli operatori guardano al mercato Italiano e alle aste del Nord Africa, veri obiettivi commerciali per il primo trimestre del nuovo anno. Francia: quotazioni quasi invariate con sola attività commerciale verso i porti. Spagna: stasi negli scambi e quotazioni nominalmente invariate. Il “Fino” CIF Italia sui 235 €/t.

Mercato mondiale

L’arrivo dell’inverno in Nordamerica e la chiusura alla navigazione dei laghi canadesi, non cambia gli equilibri di mercato e la ampia disponibilità di prodotto con elevate caratteristiche merceologiche e di salubrità. Attenzione degli operatori all’evoluzione delle aste di acquisto del Nord Africa e all’andamento climatico in Europa per decifrare la tendenza dei prezzi nel primo semestre 2019. Le coperture dei molini USA e Canada sono oltre la media e questo rende atono il mercato per quotazioni del grado “2 or better” che si consolidano a ridosso dei 290-300 $/t.

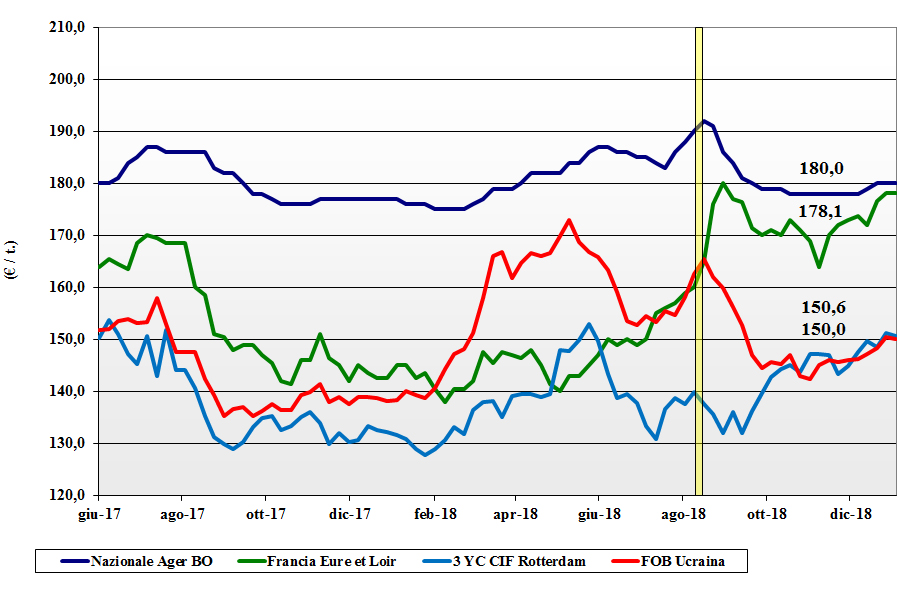

Mais

Italia

La situazione non evolve nei principali indici di mercato, ma il profondo (in aumento) spread con i cereali a paglia di riflesso lo porta all'aumento. Le ingenti coperture in essere sfumano gli effetti del generalizzato aumento dei prezzi che però mostrano un incremento del “spread” tra i prezzi di Milano (+2 €/t) e Bologna (+1 €/t). Il mais “generico” reso Nord-Est attorno ai 181 €/t (su Milano 185 €/t) mentre il mais “con caratteristiche” vale su Bologna 183 €/t (Milano 187 €/t. Comunitari con caratteristiche a 185 €/t su Bologna e 190 €/t su Milano; Ucraino reso a 183-189 €/t.

Europa

La concorrenza Ucraina si è riflessa sulle piazze comunitarie con stabilità di prezzi fino a fine anno per poi registrare una tendenza rialzista; il perdurante “spread” rispetto ai teneri, a premio di un 20 €/t, fa stimare un maggiore consumo di mais nelle diete zootecniche “invernali”. Scambi nella media del periodo nonostante l’alto livello di copertura degli utilizzatori. Sull’Euronext il gennaio a 180 €/t (+4) e di Marzo a 182 €/t (+4). Francia: mercato e prezzi altalenanti con gli operatori influenzati dalle borse estere; la domanda resta presente anche durante le festività. Resto EU: il clima rigido e la domanda portuale sostengono le quotazioni in regime di buona disponibilità di merce. Il mais “con caratteristiche” reso Bologna sui 184 €/t.

Mercato mondiale

Le semine in Argentina procedono verso l’80% in condizioni meteo “medie” (in alcune aree eccesso idrico) mentre in Brasile il clima è ottimale nella delicata fase della impollinazione. Le borse merci quotano invariato in attesa che si chiarisca il ruolo dell’Ucraina nel primo trimestre 2019, stante la necessità di esportare per l’insufficienza di stoccaggio. Prezzi Fob: l’Argentino a 172 $/t (+1), il Brasiliano a 176 $/t (-3), l’USA a 168 $/t (-4) e l’Ucraino a 171 $/t (+4).

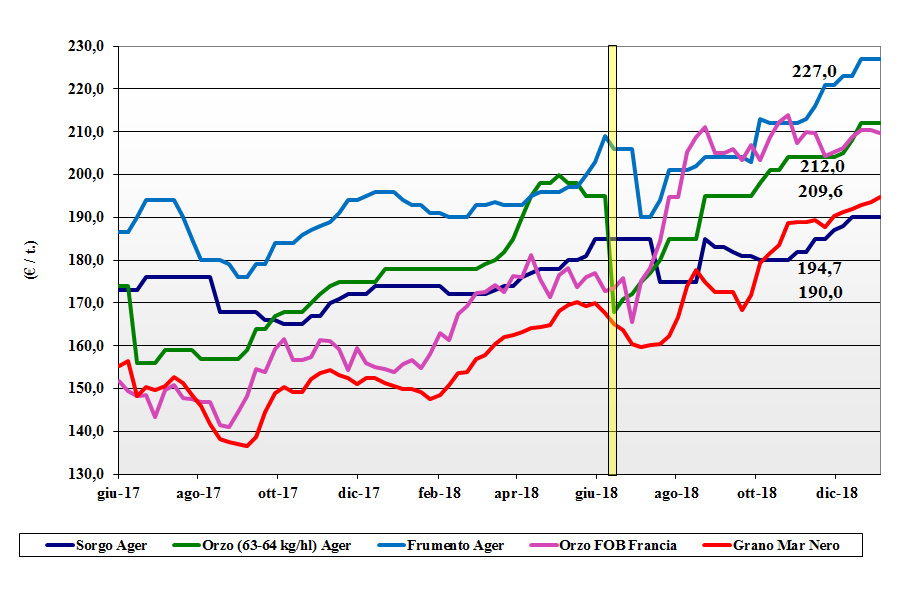

Cereali foraggieri e oleaginose

Italia

Cereali foraggeri: inversione di tendenza dai riflessi Europei e mondiali portano al rialzo i cereali zootecnici. I teneri progrediscono per limitata offerta e quotano arrivo Bologna 226 €/t (+2) e Milano 210 €/t; gli orzi, poco disponibili nazionali e comunitari, a 224-228 €/t. Oleaginose: la soia nazionale al Nord si allinea sui 343-352 €/t arrivo mentre l’estera subisce il favorevole cambio €/$ e la stabilità sulle piazze internazionali e vali tra i 348 €/t di Bologna ed i 356 €/t di Milano.

Europa

Cereali foraggeri: la costante domanda internazionale supporta l’orzo comunitario ed in particolare l’origine francese che si consolida sui 210 €/t (+2) Fob Rouen. I grani teneri rallentano per un calo della domanda locale e la concorrenza dal mais: il foraggero Fob Rouen a 207 €/t (-2). Oleaginose: lo scenario è depressivo per l’influsso ribassista dalla soia e dal petrolio e la colza comunitaria cede; l’origine francese resa Rouen a 364 €/t (-5); il girasole alto oleico resta stabile sui 400 €/t reso Bordeaux.

Mercato mondiale

Cereali foraggeri: rallentano gli scambi e resta la pressione commerciale della Russia che non pare intenzionata a porre limiti quantitativi all’export nel primo trimestre 2019; il Soft Red Winter US Fob a 220 $/t (-3) e l’Ucraino a 222 $/t (+3). L’orzo mantiene un buon livello di domanda soprattutto dal Medioriente, ma l’offerta dall’Emisfero Sud è in aumento ed i prezzi ne risentono con l’origine Ucraina a 236 $/t (-2) e l’Australiano a 265 $/t (-3). Oleaginose: il mercato quota l’attesa di una minore richiesta cinese e l’evoluzione agronomica (incerta) delle produzioni Sud Americane. Prezzi: la soia USA a 338 $/t (-7), l’Argentina a 346 $/t (-8) e la Brasiliana a 346 $/t (-9).

{kind=link}