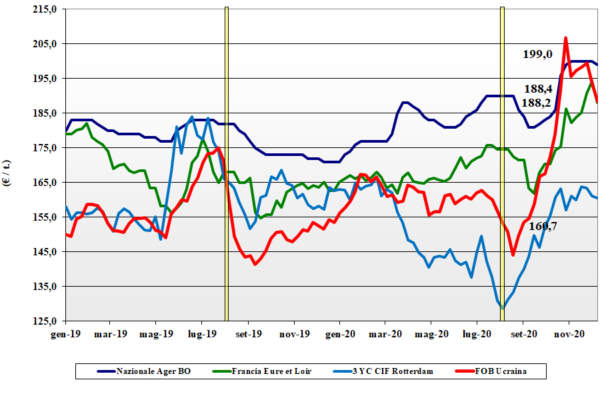

Grano tenero, segnali di cedimento

Italia![]() lieve segnale di cedimento per i grani di forza che soffrono la stagnazione della domanda e la sensazione di una maggiore disponibilità “any origin” con il prossimo anno; panificabili senza variazioni di rilievo in regime di offerta locale presente e rimpiazzi Comunitari meno offerti. L’avvicinarsi delle festività potrebbe dare impulso al consumo domestico a ridurre l’atteso calo della domanda Horeca su dicembre. Con Milano chiuso per festività, sull’Ager Bologna il “tipo” Bologna perde un simbolico euro/t e vale 233 €/t reso; panificabili superiori e “misti” invariati a 220 €/t e 215 €/t. Comunitari invariati e “spring” che allargano lo spread tra Canadese (in calo) e Usa (con dazio).

lieve segnale di cedimento per i grani di forza che soffrono la stagnazione della domanda e la sensazione di una maggiore disponibilità “any origin” con il prossimo anno; panificabili senza variazioni di rilievo in regime di offerta locale presente e rimpiazzi Comunitari meno offerti. L’avvicinarsi delle festività potrebbe dare impulso al consumo domestico a ridurre l’atteso calo della domanda Horeca su dicembre. Con Milano chiuso per festività, sull’Ager Bologna il “tipo” Bologna perde un simbolico euro/t e vale 233 €/t reso; panificabili superiori e “misti” invariati a 220 €/t e 215 €/t. Comunitari invariati e “spring” che allargano lo spread tra Canadese (in calo) e Usa (con dazio).

Europa![]() le decisioni della Russia, la domanda globale nei prossimi mesi e le stime di produzione 2021 (più 10-12%?) hanno caratterizzato la settimana con sensibili cambiamenti nei prezzi sia sul pronto che sul “termine” su Parigi. La domanda per la campagna in corso si fa più cauta a causa i prezzi a “sconto” dal Luglio 2021, e l’offerta attendista con l’augurio di vedere nei prossimi mesi prezzi “ben tenuti”; scambi limitati al completamento dei fabbisogni sul breve termine ed export verso i Paesi Terzi sostenuto. Su Euronext il Marzo a 207 €/t (+5) ed il Maggio a 204 €/t; il 76-11-220 Fob Costanza a 211 €/t (-2) ed il “pronto” Fob Rouen 217 €/t (+7).

le decisioni della Russia, la domanda globale nei prossimi mesi e le stime di produzione 2021 (più 10-12%?) hanno caratterizzato la settimana con sensibili cambiamenti nei prezzi sia sul pronto che sul “termine” su Parigi. La domanda per la campagna in corso si fa più cauta a causa i prezzi a “sconto” dal Luglio 2021, e l’offerta attendista con l’augurio di vedere nei prossimi mesi prezzi “ben tenuti”; scambi limitati al completamento dei fabbisogni sul breve termine ed export verso i Paesi Terzi sostenuto. Su Euronext il Marzo a 207 €/t (+5) ed il Maggio a 204 €/t; il 76-11-220 Fob Costanza a 211 €/t (-2) ed il “pronto” Fob Rouen 217 €/t (+7).

Mondo![]() continua l’effetto calmierante per l’arrivo del (ampio) raccolto Australiano che compensa sia la minore produzione Argentina che l’effetto rialzista di possibili dazi all’export della Russia da metà Febbraio 2021. A dare ulteriore rassicurazione di fornitura al mercato, sono arrivate con le ultime stime (al rialzo) del raccolto Canadese oltre i 35 mio/t (+ 8% sul 2019/20). L’incertezza sugli acquisti (dagli USA) della Cina bilanciano le nuove aste di acquisto (da Russia e Australia?) della Turchia ed altri paesi Asiatici. Prezzi Fob: l’Argentino “pane” a 263 $/t, l’Australiano Soft White a 238 $/t, il DNS Pacifico a 277 $/t (-6), ed il “milling” Russo sui 253 $/t (-1).

continua l’effetto calmierante per l’arrivo del (ampio) raccolto Australiano che compensa sia la minore produzione Argentina che l’effetto rialzista di possibili dazi all’export della Russia da metà Febbraio 2021. A dare ulteriore rassicurazione di fornitura al mercato, sono arrivate con le ultime stime (al rialzo) del raccolto Canadese oltre i 35 mio/t (+ 8% sul 2019/20). L’incertezza sugli acquisti (dagli USA) della Cina bilanciano le nuove aste di acquisto (da Russia e Australia?) della Turchia ed altri paesi Asiatici. Prezzi Fob: l’Argentino “pane” a 263 $/t, l’Australiano Soft White a 238 $/t, il DNS Pacifico a 277 $/t (-6), ed il “milling” Russo sui 253 $/t (-1).

Grano duro debole

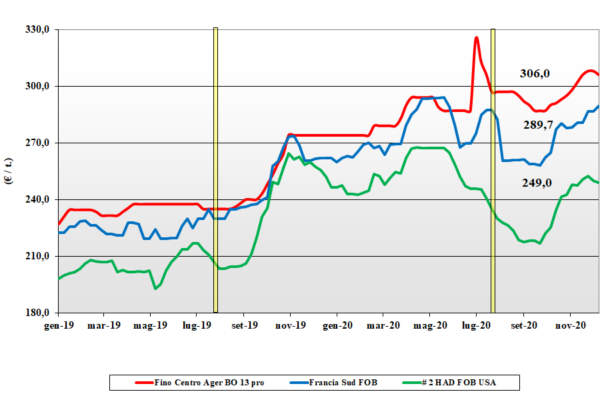

Italia![]() Si registra debolezza dovuta sia al rallentamento della domanda di trasformazione sia all’effetto depressivo dell’euro (al rialzo) che delinea, per le origini extra-Ue, quotazioni al ribasso sul breve termine. Disponibilità e offerta di prodotto nazionale sul pronto sono adeguate alla richiesta, ma l’attenzione degli operatori è sul secondo semestre nell’attesa di conferme dell’incremento delle superfici Italia (ed Europa) e dello scenario commerciale mondiale a 3-6 mesi. Prezzi che riflettono il minore tono del mercato con il “Fino” che torna sui 305 €/t (-2) reso Bologna e il Centro sotto i 290 €/t (-4) partenza; su Foggia/Altamura il “Fino” quota un 305 €/t con i mercantili a sconto di un 5-10 €/t base specifiche.

Si registra debolezza dovuta sia al rallentamento della domanda di trasformazione sia all’effetto depressivo dell’euro (al rialzo) che delinea, per le origini extra-Ue, quotazioni al ribasso sul breve termine. Disponibilità e offerta di prodotto nazionale sul pronto sono adeguate alla richiesta, ma l’attenzione degli operatori è sul secondo semestre nell’attesa di conferme dell’incremento delle superfici Italia (ed Europa) e dello scenario commerciale mondiale a 3-6 mesi. Prezzi che riflettono il minore tono del mercato con il “Fino” che torna sui 305 €/t (-2) reso Bologna e il Centro sotto i 290 €/t (-4) partenza; su Foggia/Altamura il “Fino” quota un 305 €/t con i mercantili a sconto di un 5-10 €/t base specifiche.

Europa![]() scenario commerciale che non muta per la corrente campagna, con limitata disponibilità di prodotto “da vendere” e atteggiamento guardingo dei molini a prendere posizione in un contesto mondiale in miglioramento e andamento delle colture (e semine primaverili) che fanno presagire maggiori superfici 2020 e produzioni 2021. Si conferma la pressione dell’offerta mondiale sull’ultimo trimestre di campagna, con gli utilizzatori ormai coperti; qualche vendita dal Sud-Est della Francia sull’Italia. Prezzi: il francese “tipo Fino” vale sui 285 €/t (-5) Fob porto Mediterraneo.

scenario commerciale che non muta per la corrente campagna, con limitata disponibilità di prodotto “da vendere” e atteggiamento guardingo dei molini a prendere posizione in un contesto mondiale in miglioramento e andamento delle colture (e semine primaverili) che fanno presagire maggiori superfici 2020 e produzioni 2021. Si conferma la pressione dell’offerta mondiale sull’ultimo trimestre di campagna, con gli utilizzatori ormai coperti; qualche vendita dal Sud-Est della Francia sull’Italia. Prezzi: il francese “tipo Fino” vale sui 285 €/t (-5) Fob porto Mediterraneo.

Mondo![]() il Canada dichiara ufficialmente una produzione 2020 sui 6,5 m/t, con qualità pressoché ottima (merceologica, tenore proteico, salubrità) che rassicurano i mercati e ripristinano adeguate scorte finali al Giugno 2021. L’interesse dei compratori resta sia sul pronto che (soprattutto) sul Marzo-Giugno 2021 ove si devono ancora costruire le scorte di fine campagna. Sul fronte dell’offerta la qualità proposta è un “grado 2 or better” alto proteico con prezzi (in euro/t) più competitivi per l’indebolimento del dollaro. Australia ben presente sul mercato ad offrire lotti di alta qualità. Prezzi: il “grado 2 or better” si consolida sui 355-360 $/t Cif Italia.

il Canada dichiara ufficialmente una produzione 2020 sui 6,5 m/t, con qualità pressoché ottima (merceologica, tenore proteico, salubrità) che rassicurano i mercati e ripristinano adeguate scorte finali al Giugno 2021. L’interesse dei compratori resta sia sul pronto che (soprattutto) sul Marzo-Giugno 2021 ove si devono ancora costruire le scorte di fine campagna. Sul fronte dell’offerta la qualità proposta è un “grado 2 or better” alto proteico con prezzi (in euro/t) più competitivi per l’indebolimento del dollaro. Australia ben presente sul mercato ad offrire lotti di alta qualità. Prezzi: il “grado 2 or better” si consolida sui 355-360 $/t Cif Italia.

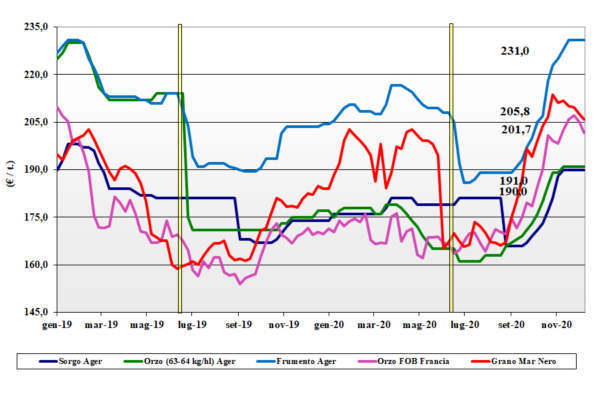

Mais, coperture abbondanti e listini pesanti

Italia![]() Si percepisce pesantezza sia per la più che adeguata disponibilità di prodotto, locale ed estero, che per la domanda mangimistica che resta contenuta in volumi sul pronto e incerta come tendenza sul primo trimestre 2021. Le coperture dei trasformatori restano lunghe e i prezzi dei rimpiazzi più deboli. Con la Granaria chiusa, sull’Ager si quota un simbolico meno 1 €/t per un mais “con caratteristiche” reso Nord sui 193-199 €/t e il “generico” a sconto di 4 €/t.

Si percepisce pesantezza sia per la più che adeguata disponibilità di prodotto, locale ed estero, che per la domanda mangimistica che resta contenuta in volumi sul pronto e incerta come tendenza sul primo trimestre 2021. Le coperture dei trasformatori restano lunghe e i prezzi dei rimpiazzi più deboli. Con la Granaria chiusa, sull’Ager si quota un simbolico meno 1 €/t per un mais “con caratteristiche” reso Nord sui 193-199 €/t e il “generico” a sconto di 4 €/t.

Europa![]() continua l’altalena di sentimenti tra gli operatori Comunitari con occhi puntati al mercato Estero asiatico ed al clima in Sudamerica; dopo un inizio di settimana al rialzo le quotazioni sono parzialmente rientrate. Il rafforzamento dell’euro riduce la competitività dell’origine Comunitaria sulle destinazioni internazionali ed a livello locale gli scambi restano routinari. La Spagna riduce l’attenzione all’origine francese. Prezzi invariati, con l’Euronext Gennaio a 189 €/t ed il Marzo a 190 €/t. Lo “spot” Fob Bordeaux a 197 €/t.

continua l’altalena di sentimenti tra gli operatori Comunitari con occhi puntati al mercato Estero asiatico ed al clima in Sudamerica; dopo un inizio di settimana al rialzo le quotazioni sono parzialmente rientrate. Il rafforzamento dell’euro riduce la competitività dell’origine Comunitaria sulle destinazioni internazionali ed a livello locale gli scambi restano routinari. La Spagna riduce l’attenzione all’origine francese. Prezzi invariati, con l’Euronext Gennaio a 189 €/t ed il Marzo a 190 €/t. Lo “spot” Fob Bordeaux a 197 €/t.

Mondo![]() i temi che hanno condizionato i mercati sono l’incremento di 3,5 mio/t dell’import di campagna Cinese, l’incertezza climatica in Brasile oltre alla revisione al rialzo della produzione Ucraina. Il mix non da una chiara direzione al futuro dei prezzi e questo potrebbe introdurre la possibilità di un ribasso dei prezzi se e quando gli speculatori decidessero di “monetizzare” entro l’anno i margini fin qui acquisiti. Ad oggi prevale ancora il supporto degli acquisti Cinesi, ma i prezzi sembrano avere già raggiunto il massimo. Prezzi reso Fob: l’origine USA vale 217 $/t (-1), l’Ucraino un 227 $/t (-5), l’Argentino 227 $/t (-1) ed il Brasiliano 237 $/t (+3).

i temi che hanno condizionato i mercati sono l’incremento di 3,5 mio/t dell’import di campagna Cinese, l’incertezza climatica in Brasile oltre alla revisione al rialzo della produzione Ucraina. Il mix non da una chiara direzione al futuro dei prezzi e questo potrebbe introdurre la possibilità di un ribasso dei prezzi se e quando gli speculatori decidessero di “monetizzare” entro l’anno i margini fin qui acquisiti. Ad oggi prevale ancora il supporto degli acquisti Cinesi, ma i prezzi sembrano avere già raggiunto il massimo. Prezzi reso Fob: l’origine USA vale 217 $/t (-1), l’Ucraino un 227 $/t (-5), l’Argentino 227 $/t (-1) ed il Brasiliano 237 $/t (+3).

Cereali foraggieri e oleaginose, tiene la soia

Italia ![]() Cereali foraggeri: poca attività e assenza di sostegno indiretto dall’Europa portano a prezzi invariati sia per gli orzi pesanti che restano arrivo sui 190 €/t; il tenero si conferma nominale tra i 212 €/t di Milano e i 227 €/t di Bologna con il sorgo bianco bloccato sui 197 €/t. Oleaginose: nonostante i segnali di flessione mondiali, la soia nazionale tiene le posizioni e vale arrivo sui 437 €/t con l’estera tra i 430 di Bologna e i 448 €/t di Milano.

Cereali foraggeri: poca attività e assenza di sostegno indiretto dall’Europa portano a prezzi invariati sia per gli orzi pesanti che restano arrivo sui 190 €/t; il tenero si conferma nominale tra i 212 €/t di Milano e i 227 €/t di Bologna con il sorgo bianco bloccato sui 197 €/t. Oleaginose: nonostante i segnali di flessione mondiali, la soia nazionale tiene le posizioni e vale arrivo sui 437 €/t con l’estera tra i 430 di Bologna e i 448 €/t di Milano.

Europa![]() Cereali foraggeri: l’export di orzo verso l’Asia porterà ai minimi del 2016 gli stock di riporto Comunitari mentre in prospettiva i teneri dovrebbero calare. Sul pronto l’orzo francese Fob Rouen vale 205 €/t (+5) con il tenero UK Fob sui 204 €/t (-4). Oleaginose: la debolezza della soia è compensata dal recupero del “palma” con effetto stabilizzante per la colza Europea. L’origine francese a 410 €/t resa Rouen. Il girasole alto oleico reso Bordeaux in calo a 485 €/t (-15) per scarsa domanda.

Cereali foraggeri: l’export di orzo verso l’Asia porterà ai minimi del 2016 gli stock di riporto Comunitari mentre in prospettiva i teneri dovrebbero calare. Sul pronto l’orzo francese Fob Rouen vale 205 €/t (+5) con il tenero UK Fob sui 204 €/t (-4). Oleaginose: la debolezza della soia è compensata dal recupero del “palma” con effetto stabilizzante per la colza Europea. L’origine francese a 410 €/t resa Rouen. Il girasole alto oleico reso Bordeaux in calo a 485 €/t (-15) per scarsa domanda.

Mondo![]() Cereali foraggeri: l’ampio raccolto di orzo Australiano trova le “sanzioni” cinesi e deprime il corso mentre per i teneri il trend si conferma ribassista; l’orzo Fob Ucraina vale 215 $/t con l’Australiano a 198 $/t (-10), il grano Soft Red Winter Fob Golfo a 257 $/t (-3) e l’Ucraino a 248 $/t. Oleaginose: migliora ulteriormente il clima in Sudamerica e cede leggermente il livello degli scambi verso l’Asia. La soia vive una settimana di debolezza con l’origine Usa Fob Golfo a 463 $/t (-10), l’argentina a 486 $/t (-2) e la brasiliana a 465 $/t (-6).

Cereali foraggeri: l’ampio raccolto di orzo Australiano trova le “sanzioni” cinesi e deprime il corso mentre per i teneri il trend si conferma ribassista; l’orzo Fob Ucraina vale 215 $/t con l’Australiano a 198 $/t (-10), il grano Soft Red Winter Fob Golfo a 257 $/t (-3) e l’Ucraino a 248 $/t. Oleaginose: migliora ulteriormente il clima in Sudamerica e cede leggermente il livello degli scambi verso l’Asia. La soia vive una settimana di debolezza con l’origine Usa Fob Golfo a 463 $/t (-10), l’argentina a 486 $/t (-2) e la brasiliana a 465 $/t (-6).

{kind=link}