Grano tenero, l'incertezza alza ancora i listini

Italia

Italia

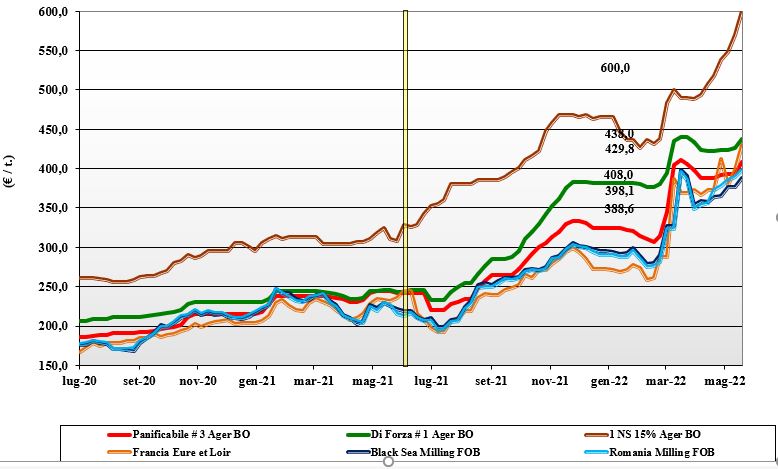

Settimana di deciso adeguamento al rialzo dei mercati con il prosieguo di fondamentali a rischio climatico per carenza idrica nelle aree di principale produzione nazionale. Il nuovo raccolto vede nel complesso buoni progressi colturali, ma le rese/ha e la qualità resteranno incerte fino alla trebbiatura. Mercato interno che vede minore offerta a fronte di un settore molitorio che termina con scorte medio-basse e difformità di stock tra i singoli attori. Qualità disponibile sul pronto buona, ma a dare impulso ai mercati sono anche i prezzi dei rimpiazzi in aumento. Il “tipo Bologna” sale a oltre 435 €/t partenza, i panificabili sui 415 €/t e i “misti” a 410 €/t; comunitari di forza + 15% ed esteri Nordamericani + 30 €/t.

Europa

Sulle piazze comunitarie si respira la tensione internazionale e un andamento climatico nelle aree Nord-Ovest del continente secche, che introducono il rischio di un calo della produzione europea 2022; calo che in alcune zone della Francia sarebbe già evidente. La produzione 2022 è rivista sui 126 mio/t, in calo del 2% rispetto alle stime dei mesi scorsi; nelle aree del Centro-Est la situazione agro-climatica è confermata nella media. Attività di scambio senza acuti, con il settore molitorio che era già coperto prima del 24 febbraio u.s. e che ha volumi sufficienti per arrivare a nuovo raccolto. Si registrano vendite sul Luglio-Dicembre, ma con poca convinzione da entrambe le parti commerciali. Su Euronext il Settembre a 422 €/t e il Dicembre 416 €/t, con il Fob Rouen a 425 €/t.

Mondo

Sull’andamento di prezzi e scambi pesa il peggioramento delle condizioni climatiche in alcune aree oggi siccitose come il Nordamerica, l’Argentina e l’India; il tutto in aggiunta al perdurare del conflitto russo-ucraino e del rischio consegne da quelle aree anche sul medio termine. Il quasi-blocco dell’export indiano, l’analisi delle previsioni climatiche nell’Emisfero Nord e del recente rapporto Usda hanno peggiorato lo scenario di breve-medio termine con dubbi su reali produzioni e certezze sul mantenimento un basso livello di stock anche per la prossima campagna. Attesa per l’evoluzione delle semine di “spring” in Usa e Canada, confermate in superfici ma finora rallentate dal mal tempo. Prezzi Fob: l’Argentino “pane” a 481 $/t, l’Australiano Soft White a 412 $/t, il DNS Pacifico a 567 $/t, il “milling” Russo 410.

Grano duro, produzione italiana 2022 stimata sotto i 4 milioni di tonnellate

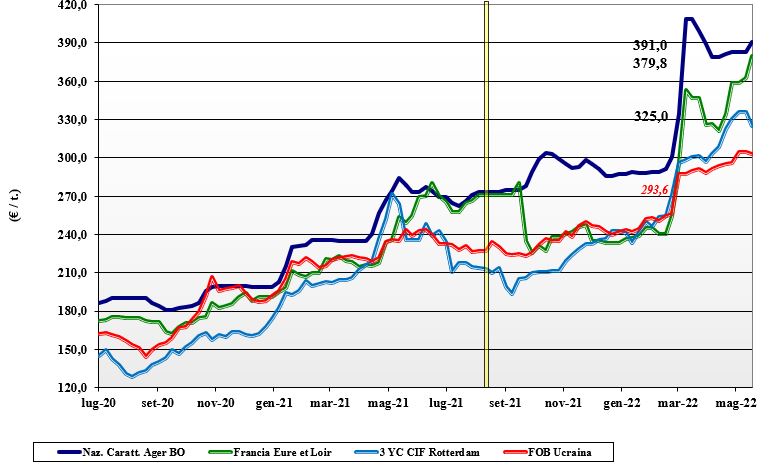

Italia

Italia

Con l’avvicinarsi del nuovo raccolto, a rischio di rese/ha inferiori alle stime a causa della siccità occorsa e dell’incremento delle temperature in assenza di precipitazioni sul breve termine, sul mercato si guarda alle (basse) scorte presso gli utilizzatori e alle prospettive commerciali che vedrebbero una sostanziale prosecuzione delle attuali condizioni, almeno fino all’arrivo dei raccolti nordamericani. Scambi presenti sia sul pronto sia sul primo semestre della prossima campagna a valori “correnti”, a sottolineare una situazione delicata e ancora incerta fino all'inizio della raccolta al sud; produzione 2022 stimata sotto i 4 mio/t con import atteso oltre gli 1,7 mio/t, con preoccupazione per la qualità merceologica e tenore proteico della granella. Il tipo “Fino” vale un 545 €/t reso Bologna e 560 €/t arrivo Milano, con Foggia partenza venditore a 555 €/t; comunitari ed esteri ben tenuti ma poco offerti.

Europa

Mercato che guarda al nuovo raccolto, con quasi assenza di scambi sul pronto. Le condizioni agro-climatiche restano quelle della scorsa settimana, con aumento delle temperature e assenza di precipitazioni; lo stato delle colture accelera in Spagna e Grecia, con il Centro Europa che mostra progressi nella media. La siccità occorsa in Spagna e più in generale in tutto il continente fa rivedere il raccolto 2022 attorno ai 7,6 mio/t (+ 5% sull’annata precedente), con un deficit comunitario di oltre 2 mio/t. Rispetto al 2021, il raccolto Francia si stima sui 1,6 mio/t (+20%), in Spagna 0,75 (-10%), in Grecia 0,7 mio/t (inv). Qualità attesa buona (anche dal punto di vista tossinico) con qualche dubbio sul tenore proteico della granella. Campagna che vedrà i molini finire a scorte minime, ma con acquisti a congiuntura già in essere. Il Francese “milling” reso Fob porto del Mediterraneo è indicato sui 520 €/t.

Mondo

Nonostante la conferma (sulla carta) di un aumento delle superfici in Nordamerica, si guarda ai progressi di semina in Usa e Canada che restano in ritardo sulla media storica. Al momento la situazione nel triangolo Dakota-Montana-Saskatchewan è in sensibile miglioramento con l’attenuazione delle piogge, ma l’accumulo di umidità nel terreno resta “normale”, richiedendo piogge nelle prossime settimane per consolidare adeguati progressi vegetativi e consentire un recupero del ritardo di semina. La qualità della merce sul pronto è ottima, ma i prezzi restano elevati con volumi offerti ridotti. Dal Messico si eseguono i contratti in essere. Incertezza sui prezzi della nuova campagna.

Mais, previste rese minori a livello mondiale

Italia

Italia

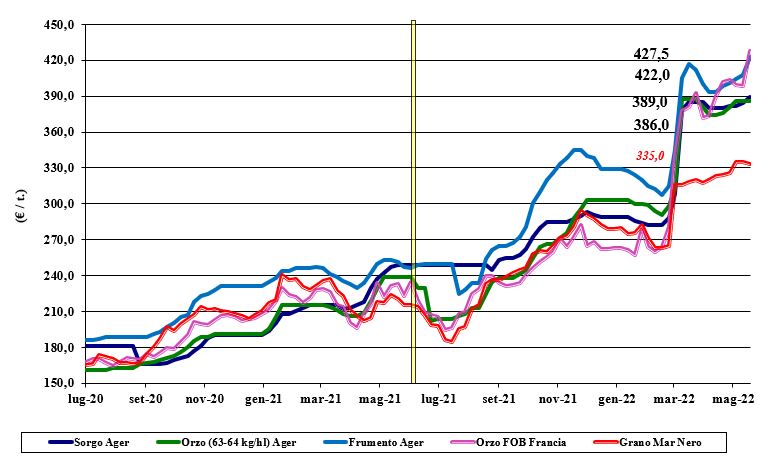

La situazione meteo resta immutata sul breve periodo, con elevate temperature e limitate riserve idriche nel terreno (la falda si abbassa); rischio stress idrico se non arrivassero precipitazioni in tempi brevi. Mercato che resta tonico e sostenuto dalle quotazioni trasversali dei cereali a paglia, con graduale revisione delle percentuali di utilizzo nei mangimi. Disponibilità di prodotto locale limitata e condizionata dalla logistica per i rimpiazzi europei ed esteri. Restano le incognite sui consumi zootecnici, ma al momento prevale la spinta rialzista dei mercati globali e un cambio euro/dollaro debole. Il mais “con caratteristiche” vale ormai un 390 €/t reso su Milano e Bologna con sconto per il “generico” sui 3-5 €/t; rimpiazzi comunitari ed esteri in aumento di 5-8 €/t.

Europa

Gli aumenti sulle piazze estere e i rincari del grano in Europa, portano rialzi anche per il mais, soprattutto per la perdurante necessità di sopperire al “default” dell’Ucraina. Comunque dopo settimane di tensione, i “premi” rispetto alle quotazioni di Parigi (Euronext) sono in calo, a sottolineare la possibilità di alcuni paesi come la Spagna di direzionare la domanda verso la più competitiva offerta dalle Americhe. Consumi locali per la zootecnia in aumento, a scapito dei cereali a paglia “vecchio raccolto”. Questo dà sostegno ai prezzi sul breve termine. Non si prospetta alcun salto di campagna nelle quotazioni, che sul Matif restano allineate su valori prossimi ai 370 €/t, con lo spot reso porto di Bordeaux sui 374 €/t.

Mondo

Restano aperte le incognite sui progressi di semina in ritardo in Usa e sulle condizioni meteo in Argentina (siccità). Le ultime statistiche Usda mostrano per gli Usa minori rese/ha 2022/23, per una produzione in calo del 4% sul 2021 che, nonostante minori consumi interni, porterebbe ad un ulteriore calo del 6% gli stock Usa al maggio 2023. Scambi poco vivaci, ma a sostenere i prezzi le notizie di siccità in Brasile, con a rischio le (rosee) stime di produzione del secondo raccolto, e il lento progredire della trebbiatura in Argentina (dove la priorità è per la soia). Incertezza su semine e capacità di esecuzione dall’Ucraina, oltreché sulla domanda asiatica (pandemia e malattie aviarie e suinicole). Prezzi Fob: l’Usa a 357 $/t, l’Ucraino NQ, l’Argentino 318 $/t il Brasiliano a 327 $/t.

Oleaginose e cereali foraggeri, continua il nervosismo sui mercati

Italia

Italia

Cereali Foraggeri: in attesa del nuovo raccolto non si quota l’orzo, che comunque (nominale) tiene le posizioni. In aumento il tenero e per riflesso anche il sorgo. Scambi in linea con il periodo, ma limitati dal livello dei prezzi.; l’orzo sui 395 €/t, i teneri oltre i 425 €/t con il sorgo sui 385-390 €/t. Oleaginose: la soia nazionale cede nominalmente 1 €/t su Bologna e 12 €/t su Milano, con valori arrivo attorno ai 690 €/t; l’estera è allineata alla nazionale sull’Ager, mentre Milano va in controtendenza e cede un 5 €/t.

Europa

Cereali foraggeri: sostenuta dal tono del tenero, anche gli orzi si rafforzano sia sul mercato locale sia verso i porti. Sostengono i prezzi il contesto e la domanda estera, in aggiunta al rischio climatico nelle aree più a Ovest della Comunità. La produzione di orzo 2022 è stimata sui 52 mio/t, meno 5% rispetto alla media degli ultimi due anni. Oleaginose: la colza vive un periodo di elevata volatilità, legata all’oscillante prezzo del petrolio e ai positivi echi di semina in Canada. Domanda locale stabile e quotazioni della colza in lieve calo, con il Fob Rouen (Francia) sui 830 €/t e il “future” Agosto di Parigi sui 829 €/t; il girasole “oleico” francese S. Nazaire a 990 €/t.

Mondo

Cereali Foraggeri: il clima siccitoso in Argentina e centro degli Usa, assieme al conflitto russo-ucraino, influenzano il settore con quotazioni tenute sia per il grano che, nonostante l’accelerazione delle semine in Canada, per gli orzi. Scambi vivaci verso i paesi più deficitari a costituire scorte. Orzo Fob Mar Nero sui 385 $/t, l’Australiano a 388 $/t; il grano SRW Fob Golfo a 500 $/t e l’Ucraino NQ. Oleaginose: le proteste interne in Indonesia per lo stop all’export di “palma”, nuove stime di raccolto “medie” per la colza in Australia e il regime di costante pressione e volatilità della soia, portano a quotazioni al rialzo su tutte le piazze: fisiche o a termine. La situazione del girasole permane critica. Prezzi Fob: la soia USA a 670 $/t, la Brasiliana a 667 $/t, la colza Canadese a 978 $/t.

{kind=link}