Dopo diverse settimane di vero e proprio panico generalizzato, i prezzi dei cereali stanno rallentando la corsa e molti listini hanno già imboccato la via della discesa. Tuttavia, le quotazioni rimangono ancora molto sostenute e la guerra in Ucraina continua a rappresentare la principale (seppure non l'unica) fonte di preoccupazione.

Grano tenero, le disponibilità allentano le tensioni

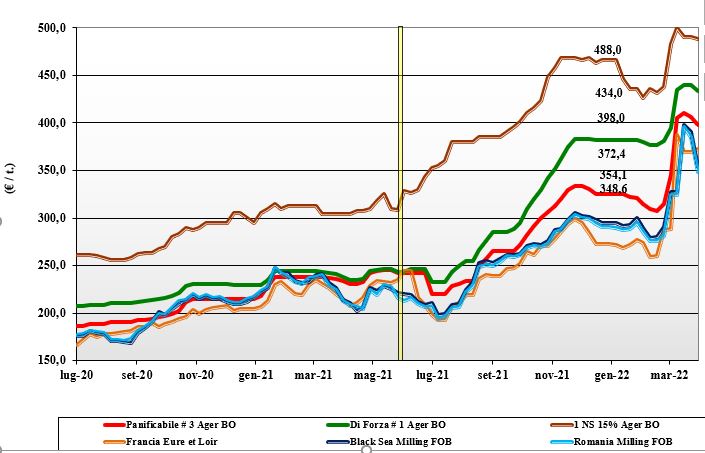

Italia

Italia

L’inversione di tendenza, dopo il picco di metà marzo, pare confermarsi soprattutto per la progressiva offerta sul mercato di quanto è ancora disponibile; offerta che fatica a trovare domanda stante un adeguato livello di copertura dei molini che, al momento, li mantiene attendisti. L’arrivo delle piogge al nord contribuisce a rasserenare un settore che ha metabolizzato le turbolenze belliche e che è entrato (come ogni anno) nel delicato periodo di compra-vendita delle farine. Si registra un'offerta prevalente sulle richieste per tutte le classi, anche per l’aspettativa dei molini di ulteriori cali. Il tipo Bologna cede 6 €/t e oggi vale sui 430 €/t partenza, i panificabili sempre a spread negativo di 22-25 €/t e i “misti” di un 30 €/t. Comunitari più deboli, esteri in lieve contrazione.

Europa

Tengono banco sia il conflitto russo-ucraino che una ritrovata domanda locale e dai porti. Al momento i prezzi si consolidano ai livelli massimi della stagione, anche per i latenti problemi di esecuzione dall’Europa e per l’attività di rimpiazzo di parte dei contratti dal Mar Nero sull’Europa; Mar Nero che resta ago della bilancia ma che al momento dà spazio all’export europeo. Il nuovo raccolto fa significativi progressi dopo le recenti piogge, che hanno allentato la morsa della siccità, ma a sostegno dei prezzi resta l’attesa di minori scorte di fine campagna che si riducono anche in Francia, con la qualità commercializzata non perfetta che prende la via del “feed”. Aspettativa per le future aste dal Nord Africa, anche se la concorrenza estera resta favorita. Su Euronext il Maggio vale sui 370 €/t; il 76-11-220 Fob Costanza a 350 €/t, il Fob Rouen 374 €/t.

Mondo

Mercati e Borse hanno scontato gli ultimi dati Usda sulla stima delle produzioni e delle scorte di fine campagna. Le intenzioni di semina di grani “spring” teneri sono pressoché invariate rispetto all’annata precedente, ma il clima nelle principali regioni produttive del globo farebbe presagire rese/ha nella media. Se questo si confermasse, il raccolto 2022 tornerebbe ad avere adeguati livelli di offerta, con la sola incognita della qualità della granella. In Ucraina si prevede per il 2022/23 un calo della produzione del 54%, mentre anche se con difficoltà continuano gli imbarchi dal comprensorio del Mar Nero. Forte crescita dell’India, che da anni incrementa i raccolti, sullo scacchiere commerciale mondiale. Prezzi Fob: l’Argentino “pane” a 396 $/t, l’Australiano Soft White a 396 $/t, il Dns Pacifico a 449 $/t, il “milling” Russo 393 396 $/t.

Grano duro, la logistica fa ritoccare i listini al rialzo

Italia

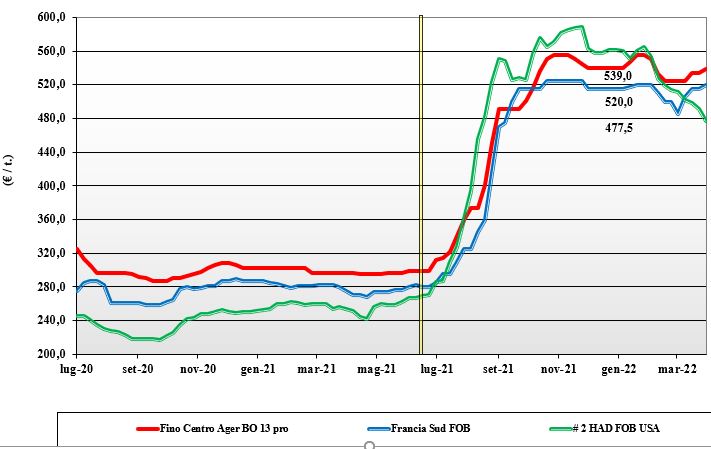

Italia

I fondamentali restano gli stessi da mesi a livello di consumi, influenzati anche da politiche di prezzo, (cauta) esportazione e scorte in graduale riduzione. Il mercato è governato da un limitato livello di scambi e da quotazioni che risentono anche dell’aumento della logistica per una tendenza leggermente rialzista. I progressi colturali in campo restano positivi anche per l’arrivo di piogge (necessarie) al Centro-Nord, ma l’ultimo trimestre di campagna è atteso sostenuto causa uno scenario positivo, ma ancora a confermarsi. Borse merci che vedono rialzi da 5 (Bologna) a 10 (Foggia) euro/t con limitato livello di scambi; resta la possibilità di vedere a breve volumi prendere la via dell’export. Il prezzo del “Fino” reso Bologna vale un 545 €/t, con Milano a 555 €/t e Foggia, partenza, sui 550 €/t.

Europa

La situazione climatica nel sud della Spagna, la sola area siccitosa, continua a migliorare consolidando la certezza del raccolto, anche se i danni finora arrecati da mesi di carenza idrica restano a livello di resa/ha. Nel resto d’Europa i progressi dei raccolti sono positivi per una produzione 2022 stimata sempre sugli 8 mio/t; per la qualità l’arrivo delle piogge consente di fertilizzare. Sul mercato pronto non si hanno scambi di rilievo stante la quasi assenza di offerta di merce “molitoria”. Le quotazioni tengono, ma danno segnali di rallentamento con l’avvicinarsi della nuova produzione e i rumors da oltre oceano. Europa sempre fuori dalle prossime aste nordafricane, anche se gli operatori locali si aggiudicano parte dei volumi con origine “opzionale”. Il Francese “milling” reso Fob porto del Mediterraneo resta sui 520-525 €/t.

Mondo

Le previsioni di semina Usa per il 2022 vengono indicate oltre le aspettative degli operatori, con un sensibile incremento in superfici che (piogge permettendo) riporterebbero il raccolto americano a ridosso dei 2 mln/t. Attesa per le stime dal Canada che arriveranno a ridosso di Pasqua. Nonostante le rosee prospettive, sul breve termine l’offerta resta a valori di mercato molto sostenuti, con i detentori nordamericani restii a collocare sul mercato l’ottima qualità che resta, senza avere certezze sull’andamento “in campo” delle semine. Previsioni in tal senso arriveranno non prima di fine aprile. Da monitorare con attenzione i raccolti del Nord Africa (rischio siccità) e le prossime aste di acquisto per esecuzione a cavallo tra le due campagne nel bacino del Mediterraneo. Il grado "3 or better” indicato sui 630 $/t Cif Mediterraneo.

Mais al ribasso in tutto il mondo

Italia

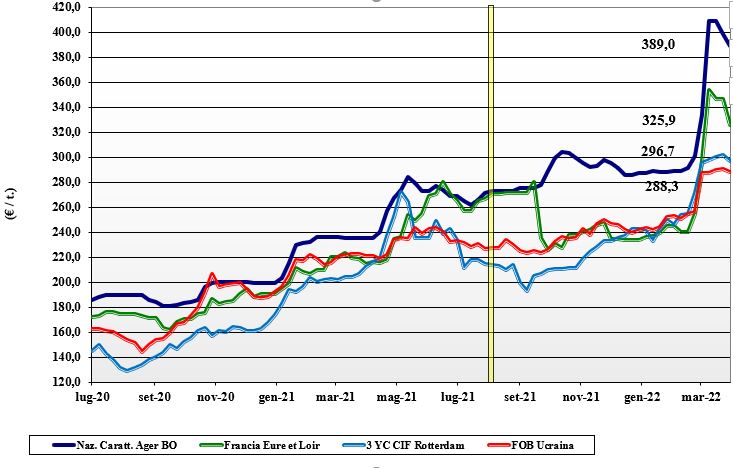

Italia

Il mercato continua a dare segnali al ribasso per una sostanziale metabolizzazione degli ultimi eventi di mercato, dal conflitto ucraino alle vicissitudini nelle esecuzioni dall’Europa sul nostro paese. In sintonia con i cereali a paglia, la sensazione è di un progressivo avvicinamento al nuovo scenario di mercato estivo, con maggiori certezze sulle semine 2022 e (soprattutto) con un possibile miglioramento (o ritorno all’ordine) della disponibilità “any origin”, a compensare i problemi qualitativi di quanto resta da collocare della produzione Italia 2021. Sulle Borse si materializzano ribassi tra i 10 €/t di Bologna e i 12 €/t di Milano, per un mais “con caratteristiche” che vale sui 388 €/t reso Nord Ovest e 390 reso Nord Est; il “generico” vale un meno 5 €/t, con i Comunitari ed esteri in calo speculare ma a lieve premio sul nazionale.

Europa

Il settore mangimistico continua ad essere toccato dal rischio di influenza aviaria (Francia) e da arrivi di navi dall’estero sulla Penisola Iberica, che in questa fase dell’annata distolgono in parte la pressione sull’offerta centro europea. Le coperture, stante l’elevato costo della granella e le difficoltà a riversare gli aumenti sui mangimi, sono limitate. Questo resta un fattore di tensione sia sul pronto sia sul medio termine, molto vincolato a come si risolveranno il rallentamento delle esecuzioni dal Mar Nero e le semine 2022 in Ucraina (fino a ieri “competitor” sulle piazze comunitarie). Prezzi altalenanti sulla Borsa di Parigi con “salto di campagna” (da settembre) atteso sui meno 30 €/t. Il Francese reso Bordeaux sui 357 €/t.

Mondo

Le ultime stime della Usda sono meno positive delle attese (“bullish”) soprattutto per l’inaspettato dato delle superfici 2022 in Usa che calerebbero del 4% a favore della soia; senza sorprese le scorte che (adeguate al periodo dell’anno) rispecchiano i valori previsti. Fattori critici, ma che al momento si compensano, sono l’atteso calo delle semine in Ucraina e il miglioramento climatico in Sudamerica, dove i raccolti (ridotto l’effetto della siccità) tornano ai livelli stimati e con ottime specifiche della granella. Dall’Ucraina il mais uscirebbe via rotaia per poi essere imbarcato in Romania (porto di Costanza). Prezzi Fob: l’Usa a 345 $/t, l’Ucraino NQ, l’Argentino 307 $/t, il Brasiliano a 349 $/t.

Oleaginose e cereali foraggeri imboccano la discesa

Italia

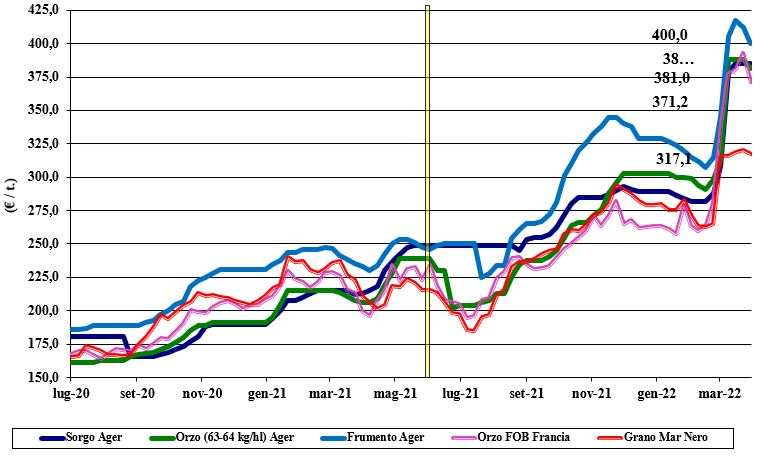

Italia

Cereali Foraggeri: settimana che conferma il rallentamento degli scambi con particolare debolezza per grano e orzi, con il sorgo bianco poco offerto. Resta il dubbio sulla domanda zootecnica e sulla congruità dei prezzi nella filiera “campo-tavola” che ostacola le coperture; l’orzo pesante arrivo quota un 380 €/t, con il sorgo bianco poco sopra i 380 €/t e il tenero sotto i 400 €/t. Oleaginose: la soia nazionale si consolida sui valori della scorsa settimana sui 700 €/t; in calo per effetto “Usda” l’estera, che cede un 15-20 €/t, oggi a sconto di un 10 €/t rispetto all’origine Italia.

Europa

Cereali foraggeri: orzo e teneri più deboli con la richiesta verso l’export che torna a vivacizzare le piazze. Attesa per minori prezzi con il nuovo raccolto e calo dei contratti di copertura sul Lug-Dic. 2022. Oleaginose: la guerra non dà tregua al settore degli olii che resta molto in tensione per la carenza di offerta, sul breve-medio termine, di girasole. La colza rientra sui 950 €/t, con il nuovo raccolto a meno di 790 €/t; il girasole oleico vale un 980 €/t.

Mondo

Cereali Foraggeri: se (come sembra) le esecuzioni dal Mar Nero non si fermeranno, il solo fattore a rischio è la minore offerta ucraina, colmabile dal resto del mondo. In calo tutti i cereali, anche se i prezzi restano quasi doppi rispetto al 2021. Buone notizie dall’Emisfero Sud e dal lento miglioramento del clima in Usa. Orzo Fob Mar Nero 410 $/t, l’Australiano a 341 $/t; il grano Srw Fob Golfo a 424 $/t con l’Ucraino non quotato. Oleaginose: i dati Usda e l’attesa di progressi nel conflitto russo-ucraino deprimono sulle piazze Usa la soia, con la domanda asiatica sempre più attendista. Il calo di produzione di girasole in Ucraina è atteso a meno 30% rispetto al 2021. Prezzi Fob: la soia Usa a 662 $/t, la Brasiliana a 660 $/t, la colza Canadese a 962 $/t.

{kind=link}