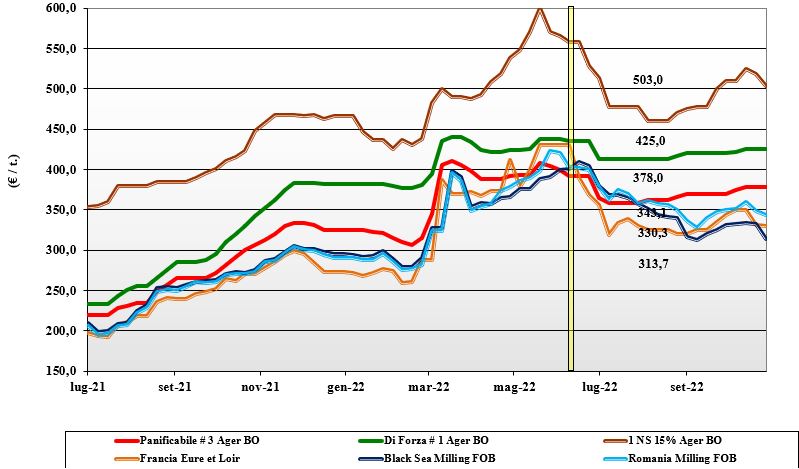

Grano tenero, i prezzi tendono a stabilizzarsi

Italia

Italia

Settimana che vede scambi regolari in assenza di notizie e variazioni di rilievo nei fondamentali di mercato. Continua la tendenza a stabilizzarsi dei prezzi, in regime di domanda presente ma non prevalente su un’offerta al momento adeguata. Sulle Borse Merci le quotazioni si confermano sui livelli della scorsa settimana anche per la prospettiva della settimana corta per le festività di inizio Novembre. Su Bologna e Milano i grani di forza valgono all'arrivo un 435 €/t, con i panificabili superiori a 395-400 €/t e i panificabili sui 380-385 €/t; Comunitari panificabili e di forza stabili con gli “spring” in calo.

Europa

Il fattore più influenzante del mercato comunitario resta l’incognita sugli scambi con l'Ucraina e la tenuta della tregua logistica nel Mar Nero. La produzione è confermata inferiore alle attese, ma sulle quotazioni prevalgono l’influsso della recessione e (comunque) l’aggressività in prezzo delle origini Mar Nero sui mercati di sbocco extra-Ue di Francia ed Est Europa. Localmente prevale la richiesta dei molini per grani di forza, mentre il “generico” è maggiormente direzionato verso i porti su destinazioni anche asiatiche. Il “future” di Parigi di Dicembre sotto i 340 €/t con stessi valori fino al salto di campagna 2023, atteso in calo di un 20 €/t sul pronto; il francese Fob Rouen sui 340 €/t.

Mondo

Si avvicina il momento della decisione sul mantenimento, o meno, del corridoio a salvaguardia dell’export di Russia e Ucraina; la deadline è fine di novembre, ma l’esito dei negoziati sarà noto già da metà del prossimo mese. Confermata per la Russia un’ottima produzione, per un export potenziale di oltre 50 mio/t; volume che in caso di allentamento delle tensioni geopolitiche peserebbe molto sugli equilibri di un mercato che comunque resterà a rischio qualità fino all’arrivo delle messi nell’Emisfero Sud (dove continua a piovere in Australia). Ad oggi i detentori di Canada e Usa restano poco attivi durante le fasi di semina dei vernini, ma si registra comunque vivacità tra gli esportatori nel voler trasferire volumi di merce nei paesi di destinazione prima della chiusura dei laghi canadesi, con gli acquisitori internazionali molto presenti. Prezzi: l’Argentino a 426 $/t, l’Australiano Soft White a 359 $/t, il DNS a 440 $/t, il “milling” Russo a 309 $/t.

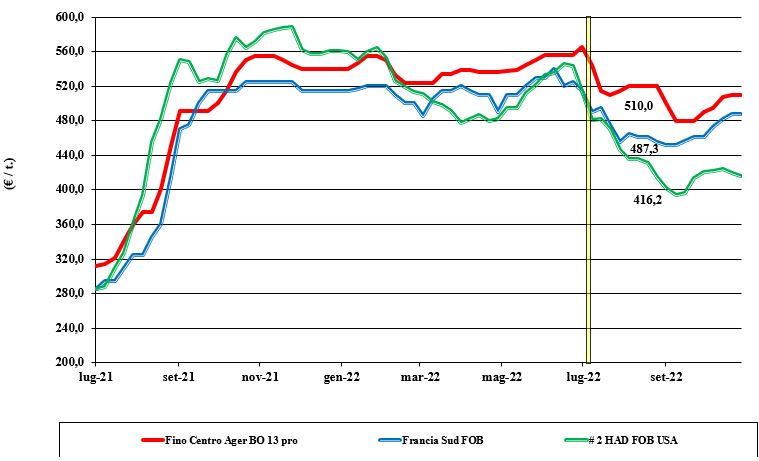

Grano duro, posizioni attendiste dai mercati

Italia

Italia

Confermato il panorama dell’offerta locale e internazionale, salvo un aggiustamento sulla piazza di Altamura (+5 €/t), il mercato cerca un equilibrio sui valori della scorsa settimana in attesa di novità geopolitiche che potrebbero (se positive) migliorare il cambio euro/dollaro e con esso la competitività dei rimpiazzi esteri. Al momento non si registra particolare turbativa negli scambi con le solite incognite sul breve-medio termine legate a consumi ed export pasta. Con attenzione ai mercati d’oltreoceano e alla domanda dal basso Mediterraneo, il duro “Fino” si consolida sui 520 €/t arrivo con le alternative comunitarie poco presenti e l’estero attorno ai 500-510 €/t CIF Adriatico.

Europa

In assenza di novità e con la certezza di una forte competitività delle origini estere già a partire dai prossimi mesi, il mercato comunitario si consolida con segnali di ripresa per la limitata disponibilità residua di grano da commercializzare. Nel complesso il panorama resta sulla carta deficitario, ma non si notano particolari tensioni stante un ottimo livello di copertura dei molini, in attesa di valutare sul 2023 la potenzialità dell’offerta (volume e qualità) canadese; qualche segnale di ritenzione in Francia. Semine 2022 attese mediamente in aumento a scapito delle colture primaverili. Prezzi della qualità molitoria sui 495 €/t reso Fob Sud della Francia.

Mondo

La produzione in Canada resta dibattuta, ma è prossima la conferma di un raccolto sui 6 mio/t (e oltre) che, in assenza delle residue incertezze dovute alle esigue scorte iniziali, sarebbe garanzia di un’annata tranquilla. A mantenere in tensione i mercati sono il ritorno della domanda dal Sud Mediterraneo e l’odierna ritenzione dei produttori d’oltreoceano, più interessati a finanziarsi con la vendita di colza e altre granaglie. Le statistiche evidenziano uno scenario in miglioramento come disponibilità, ma non ancora rassicurante e fortemente dipendente dalle stime di semina invernali e previsioni di raccolto 2023. La logistica fluviale (Mississippi in secca) e l’attesa congestione ai porti oceanici durante il periodo di chiusura dei laghi (gennaio-aprile) sono le incertezze. Prezzi per un “grado 2 or better” attorno ai 510 $/t reso porto Sud del Mediterraneo.

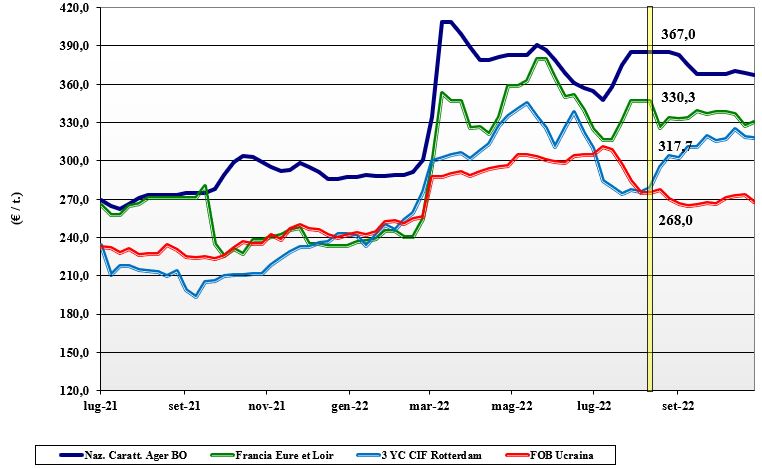

Mais, domanda inferiore alle attese

Italia

Italia

Il mercato e gli scambi sono fortemente condizionati dall’offerta comunitaria ed estera (sui porti) che compensa la minore disponibilità di nazionale. Domanda che resta inferiore alle attese e sottostante un’ampia offerta sia sul pronto che (stimando il mantenimento del “corridoio” nel Mar Nero) sul breve-medio termine. Sulle quotazioni pesano sia la recessione che il livello di copertura degli utilizzatori e il prezzo dei cereali a paglia; Milano si conferma mentre su Bologna si registra un meno 2 €/t, a conferma del momento delicato. Il mais “con caratteristiche” vale un 367 €/t reso Bologna e un 379 €/t reso Milano, con il “generico” a sconto di 7-15 €/t.

Europa

La concorrenza delle alternative estere pesa sulle dinamiche di prezzo locali e sulle prospettive di scambio intra-UE. La settimana ha visto tenui segnali di rafforzamento, essenzialmente dovuti al riflesso di un mercato a termine d’oltreoceano, e per riflesso anche Europeo, più tenuto. Se la richiesta dalla penisola Iberica langue, i detentori Francesi e del Centro EU ritrovano la domanda degli acquisitori del Nord e un (misurato) ritorno dei mangimifici. La posizione “future” su Parigi, da Novembre al Settembre 2023, si posiziona appena sopra i 330 €/t con massima attenzione alle decisioni sul “corridoio”; il Fob Bordeaux pronto sui 348 €/t.

Mondo

Il mercato ha di recente visto la tendenza all’aumento dei prezzi in USA, causa una domanda rigida e piogge che ritardano la trebbiatura del raccolto 2022, con scollamento dall’andamento “lento” registrato nel resto del mondo. Il clima avverso crea problemi di semina in alcune aree dell’Argentina e del Brasile, ma l’arrivo delle piogge nelle aree più siccitose resta un fattore positivo. In Ucraina la raccolta procede a rilento e restano i dubbi sul “corridoio” e sui ritardi nei controlli navi da parte dei “garanti” Turchi al Bosforo. La Cina torna all’acquisto, ma resta in sensibile ritardo nei volumi rispetto al 2021/22. Prezzi Fob: l’USA a 369 $/t, l’Ucraino 264, l’Argentino 310 $/t il Brasiliano a 295 $/t.

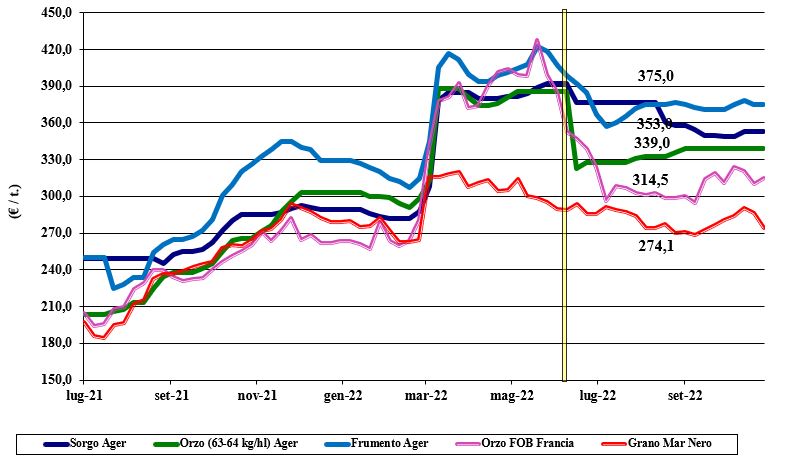

Cereali foraggeri, si attendono notizie dal Mar Nero

Italia

Italia

Cereali foraggeri: pochi scambi e piazze locali che confermano i prezzi. Attesa per i progressi sulla conferma del corridoio nel Mar Nero che al momento, assieme alla moderata domanda, congelano l’interesse degli operatori. Gli orzi pesanti restano a 340 €/t arrivo, con il sorgo bianco sui 360-365 €/t e i teneri (più deboli) a 375 €/t. Oleaginose: la soia nazionale, metabolizzata la minore produzione 2022, si conferma arrivo attorno ai 615 €/t con l’estera, anch’essa stabile sui 615-650 €/t reso destino; il girasole resta NQ.

Europa

Cereali foraggeri: la domanda locale e intra-Ue torna soprattutto per gli orzi, con segnali di interesse anche dalla Cina, ma nel complesso i volumi di cereali finora esportati sono inferiori del 30% a quanto registrato nello stesso periodo del 2021. Prezzi che tengono ma oscillanti per l’incertezza sulla concorrenza dal Mar Nero e gli effetti della recessione sui consumi di carne. Oleaginose: si materializzano per la colza e la soia comunitarie i riflessi rialzisti delle Borse americane, la volatilità dei prezzi energetici e il deludente responso (in volume) dalla raccolta in Romania ed Est Europa. La colza riprende quota, con l’origine francese Fob Rouen a 635 €/t e il “future” su Parigi per Febbraio oltre i 640 €/t; il girasole “oleico” francese 2022 stabile a 730 €/t reso S.Nazaire.

Mondo

Cereali foraggeri: sulla tendenza dei prezzi dell’orzo pesa il calo dell’import cinese (meno 50% sullo stesso periodo del 2021) e allargando a grano e altri cereali minori, l’incognita sullo (ampio?) export russo-ucraino in aggiunta all’imminente arrivo della produzione australiana. Orzo Fob Mar Nero a 284 $/t, l’Australiano a 306 $/t; il grano SRW Fob Golfo a 380 $/t e l’Ucraino a 270 $/t. Oleaginose: a sostenere le quotazioni è la soia, declinata nella domanda di olio e panelli (farine) della lavorazione; in ripresa sia la domanda (locale) che gli scambi (verso l’Asia). Restano buone le prospettive di semina in Sudamerica, a garanzia di adeguata offerta sul primo semestre 2023. Prezzi Fob: la soia Usa a 603 $/t, la Brasiliana a 601 $/t e l’Argentina 594; la colza Canadese Fob sui 700 $/t.

{kind=link}