Grano tenero, gli acquisti rimangono cauti

Italia

Italia

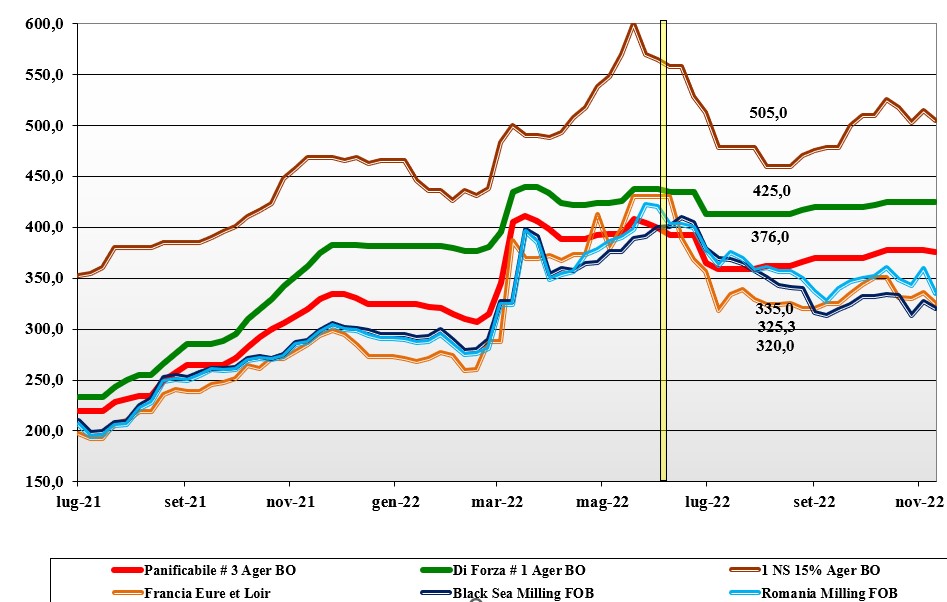

Sulle piazze si registra adeguata offerta a fronte di domanda poco pressante causa l’incertezza derivante dalla crisi economica e dall’aumento dei costi energetici. I grani di forza restano molto attraenti rispetto ai rimpiazzi comunitari ed esteri, mentre per i misti la tendenza è più incerta e legata all’evoluzione dei mercati comunitario ed estero. Se Milano ratifica le quotazioni di Bologna post festività, sull’Ager solo i grani di forza tengono la posizione, mentre i bianchi e i “misti” cedono 2 €/t. Con le coperture dei molini stabili, il grano “tipo Bologna” vale arrivo un 435 €/t, con la seconda classe dei panificabili superiori sui 393-395 €/t e i panificabili sui 375-377 €/t; Comunitari panificabili in lieve flessione con i grani di forza EU stabili e gli “spring” in sensibile calo.

Europa

Segnali ribassisti sull’onda del concomitante rafforzamento dell’euro (che riduce la competitività dell’export comunitario) e il momentaneo rallentamento degli scambi internazionali. Con il “corridoio” che sembra essere garantito, gli operatori sono alla ricerca di un nuovo punto di equilibrio per il secondo trimestre di campagna, che tuttavia resta dipendente dall’export e dall’evoluzione della domanda locale in regime di stagflazione. Il supporto dal settore zootecnico (locale ed intra-Ue) si conferma, ma risente del rischio influenza aviaria, mentre i molini mantengono la scelta di acquisti di breve periodo a conservare il livello di copertura. Semine autunnali in progresso con l’incognita climatica della carenza idrica. Su Parigi il “future” di dicembre si riposiziona sui 325 €/t, con speculazioni sul valore fino al nuovo raccolto, dove si parla di 305-310 €/t; il panificabile francese reso Fob Rouen sui 335 €/t.

Mondo

La conferma del “corridoio” a garanzia dell’export ucraino si intreccia con i nuovi dati di produzioni, consumi e scambi della Usda, che mostrano poche variazioni; il connubio porta a uno scenario 2022/23 auspicabilmente senza ulteriori sorprese, con la certezza dell’offerta Nordamericana e dal Mar Nero e un certo timore per l’Emisfero Sud, dove il clima siccitoso ostacola le semine in Argentina e forti piogge degradano un raccolto australiano comunque record in volume: oltre i 34 mio/t. Scambi vivaci anche per le nuove aste d’acquisto, dove si conferma l’aggressività commerciale della Russia, ma anche la capacità di aggiudicarsi volumi da parte dell’Europa. Prezzi: l’Argentino a 410 $/t, l’Australiano Soft White a 361 $/t, il DNS a 415 $/t, il “milling” russo a 320 $/t.

Grano duro, il buon livello di scorte allenta le tensioni

Italia

Italia

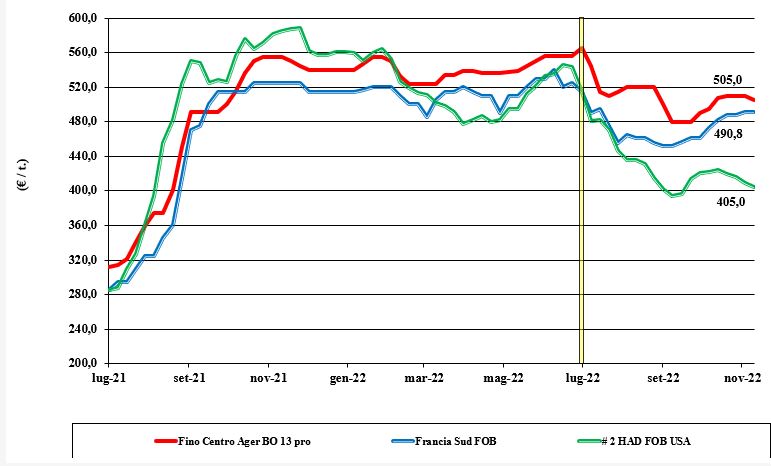

Settimana che non porta novità di rilievo a un contesto di mercato che vede il duro indipendente dal resto dei cereali, ma con simile andamento calante dovuto all’incertezza della domanda per l’esportazione di prodotti. I consumi interni restano stimati nella media e la disponibilità di prodotto soddisfa le richieste, con gli utilizzatori attendisti anche per un buon livello di scorte, che (mantenendosi) allontana ogni tensione. Le alternative comunitarie ed estere sono offerte in un contesto di mercato recettivo ma tranquillo. Di riflesso le quotazioni del “tipo Fino” si riposizionano sui 505 €/t (-5) al Nord e sui 515-520 €/t (-5) al Sud.

Europa

In settimana la conferma della produzione francese sui 1,4 mio/t (valore atteso) per un raccolto comunitario 2022 sui 7,2 mio/t che, alla luce dei consumi attesi (ma da riconfermare alla luce della recessione in atto), porta a un deficit di campagna di 2,5 mio/t. Sul fronte delle semine 2022, si registra una sostanziale tenuta delle superfici con sentore di un calo lieve calo (meno 3%?) a favore di colture meno energivore; con superficie sui 2,4-2,5 mio/ha le prospettive di produzione 2023 tornerebbero sugli 8 mio/t. Scambi senza acuti, con minore presenza della domanda locale e intra-Ue. Prezzi della qualità molitoria sui 490-495 €/t reso Fob Sud della Francia.

Mondo

L’ottimo raccolto nordamericano comincia a farsi sentire sul mercato anche per l’avvicinarsi della chiusura dei laghi che, salvo export invernale dai porti oceanici (ma in concorrenza di spazio con le altre “commodities”), porterebbe a scambiare posizioni per imbarco marzo-aprile 2023 con arrivo nel Mediterraneo in anticipo di poco più di un mese dall’inizio della raccolta nel Maghreb e nel sud della Spagna. Scambi rallentati e prospettive di mercato che vedono un graduale (lento) ripristino delle scorte mondiali. Sotto osservazione sia la raccolta in Australia che, causa piogge, potrebbe avere specifiche non eccellenti ma con un buon rapporto prezzo/qualità, sia l’imminente asta d’acquisto tunisina. Il “grado 2 or better” nominale sui 510 $/t reso porto sud del Mediterraneo.

Mais, i dubbi sul settore mangimistico abbassano i prezzi

Italia

Italia

Continua la tendenza ribassista in condizioni di mercato fortemente condizionate dal panorama commerciale comunitario ed estero più debole. Causa i dubbi sulla tenuta della domanda dal settore mangimistico e nonostante il rafforzamento dei sottoprodotti della macinazione del grano, il mais mantiene un andamento in calo. Scambi nella media del periodo e ampia disponibilità di merce extra-Ue sui porti. Il mais “con caratteristiche” quota 365 €/t reso Bologna con Milano sui 378 €/t; il “generico” a sconto di 7-10 €/t.

Europa

La produzione in Francia è stata rivista a 10-11 mio/t, in calo sulle stime di ottobre e passibile di ulteriori revisioni al ribasso nelle prossime settimane. Il raccolto comunitario si attesta sui 50 mio/t, rispetto a una media degli ultimi cinque anni al di sopra dei 65 mio/t. Il regime di scambi è poco vitale a livello locale e l’export è fortemente ostacolato dalla concorrenza delle Americhe. Il mercato vive quindi un momento di stasi con quotazioni al ribasso. La domanda a uso umano si manterrebbe, mentre si conferma inferiore alle stime quella zootecnica. Senza più il supporto del CBOT, il “future” Matif di marzo scende a ridosso dei 320 €/t, con le stime per il nuovo raccolto 2023 sotto i 300 €/t; il mais francese sul pronto freso Fob Bordeaux quota un 336 €/t (-18).

Mondo

Il ripensamento russo che ha portato al mantenimento del “corridoio” marittimo nel Mar Nero, il forte ritardo dell’export americano (meno 50% rispetto allo stesso periodo dell’anno scorso) e i progressi nelle semine in Argentina e Brasile (in progresso nonostante il ritardo sullo storico) hanno dato un impulso negativo ai prezzi sia sul pronto sia sul termine (CBOT). La speculazione resta e con essa la volatilità dei mercati, ma nel complesso le prospettive sono per un graduale rientro dai massimi post inizio del conflitto russo-ucraino. Prezzi Fob: l’Usa a 350 $/t, l’Ucraino 261, l’Argentino 305 $/t, il Brasiliano a 298 $/t.

Foraggeri, rialzi per i sottoprodotti della macinazione

Italia

Italia

Cereali foraggeri: il panorama di staticità dei grani e del mais si ripercuote sui foraggeri, che però trovano supporto dal rincaro dei sottoprodotti della macinazione: risultato dei fattori l’invariabilità dei prezzi da una settimana all’altra. L’orzo pesante quota sui 340 €/t arrivo, con il sorgo bianco a 360 €/t ed i teneri sui 370-375 €/t. Oleaginose: la soia nazionale cede un 3 €/t per un 612-615 €/t reso destino con l’origine estera sui 620-645 €/t.

Europa

Cereali foraggeri: gli orzi trovano scarsa domanda locale ma supporto dai programmi di export sui prossimi due trimestri di campagna. Teneri penalizzati dal rafforzamento dell’euro e da una domanda incostante causa casi di influenza aviaria. Oleaginose: la colza perde terreno sull’onda del sensibile calo della “canola” sulle piazze d’oltreoceano e del rafforzamento dell’euro, che limita l’export comunitario. Buon livello di copertura dei trasformatori, a completare un quadro ribassista che si estende anche al girasole. La colza Fob Rouen vale un 637 €/t alla pari del “future” su Parigi per febbraio; il girasole “oleico” francese 2022 torna sui 720 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: i nuovi dati Usda e un panorama commerciale che, nonostante l’apertura di aste d’acquisto, registra scambi a rilento, impediscono ai prezzi l’inversione di tendenza. Orzo Fob Mar Nero a 285 $/t, l’Australiano a 315 $/t; il grano SRW Fob Golfo a 270 $/t e l’Ucraino a 275 $/t. Oleaginose: la recente limitatezza degli scambi sia internazionali che locali (bio-energie) si combina con la riduzione della domanda sul fisico. Le future semine sono stimate al ribasso, ma una contrazione nei consumi 2023 fa prevedere un mercato e prezzi in graduale rientro. Prezzi Fob: la soia Usa a 623 $/t, la Brasiliana a 622 $/t e l’Argentina 609; la colza Canadese Fob a 706 $/t.

{kind=link}