Grano tenero

Italia ![]()

Dopo settimane di staticità torna la domanda e le quotazioni fanno segnare lievi aumenti. La ripresa è su tutte le classi con i “drivers” che per i grani di forza restano il sensibile differenziale di prezzo con le (più costose) alternative comunitarie ed estere e per i grani panificabili con i rimpiazzi, comunitari ed esteri, rivitalizzati dalla domanda internazionale. I molini operano coperture sul 2020 in presenza di buona disponibilità locale soprattutto per il “tipo Bologna” che su bologna e Milano si rafforza di 1 €/t per un valore di 226 €/t arrivo; panificabili superiori sui 212-213 €/t, ed i “misti” a 202-205 €/t (+2). Comunitari e Mar Nero in recupero di 1-2 €/t, con gli “spring” USA che registrano un -4 €/t

Europa![]()

La costanza delle esportazioni verso il basso Mediterraneo (principalmente Algeria) hanno nei fatti mantenuto le quotazioni durante la scorsa settimana. A livello locale i molini sono all’acquisto sul pronto e, soprattutto, sul secondo trimestre di campagna ove potrebbe pesare il ritardo finora accumulato nelle semine “vernine”, contrastate dalle recenti piogge. Scambi intra-EU nella media con il limite della logistica su ruota. Sull’Euronext il Dicembre a 186 €/t (-1) con il Marzo a 183 €/t; il 76-11-220 Fob Costanza a 190 €/t e lo “spot” Fob Rouen a 182 €/t (-2).

Mercato mondiale ![]()

Poche le notizie nuove con leggero effetto rialzista sui prezzi. A tenere in pressione il mercato sono le notizie dall’Emisfero Sud, ove l’Australia conferma un raccolto a 16 mio/t (-3 mio/t sulle attese di Novembre), e dal Mar Nero ove i prezzi locali si rafforzano nonostante la pressione alla vendita dei detentori e la siccità che resta nelle aree cerealicole di Russia ed Ucraina. Le continue aste d’acquisto di Egitto e Algeria garantiscono un buon livello di scambi in area Mediterraneo; gli USA trovano la domanda dall’Asia e dal Centro America. Prezzi: l’Argentino “pane” a 200 $/t (+4), il DNS Pacifico a 264 $/t, l’Aussie Soft White a 241 $/t (+4) e il Russo a 210 $/t (+2).

Grano duro

Italia ![]()

Scenario abbastanza immutato con scarso interesse della domanda sul prontissimo a congelare le quotazioni al Centro-Nord sui valori di fine Novembre, con il Sud in calo di 3 €/t per una buona disponibilità di prodotto locale, dai mercantili al Fino, che è sufficiente a coprire le richieste “spot”; ogni valutazione su volumi e qualità pare rimandata alla riapertura di inizio 2020. Arrivi regolari di prodotto comunitario ed offerta (rivendite) di prodotto estero a conservare l’equilibrio in un mercato al momento senza turbative. Semine in ritardo al Nord con il Sud che lentamente si avvicina al 50%. Prezzi: il “Fino Nord” arrivo Bologna a 270 €/t, il “Fino Centro” a 280 €/t; il “Fino Sud” su Foggia a 287 €/t. Mercantili a 260-270 €/t.

Europa ![]()

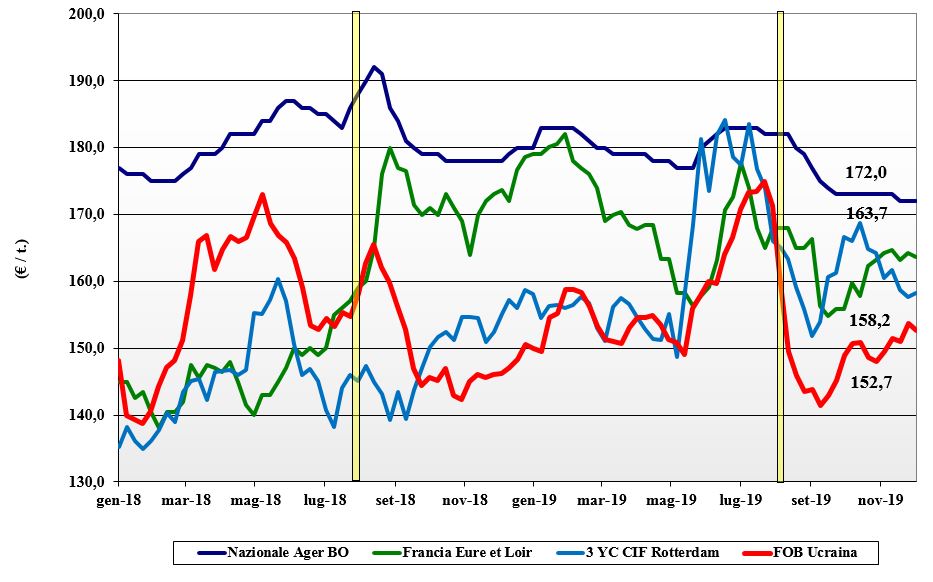

La disponibilità di prodotto c’è ma la domanda rallenta in attesa di meglio definire lo scenario ed i fabbisogni dell’industria da qui a fine campagna, considerando che molto è già stato venduto a livello intra-EU, od acquistato dall’estero. Le semine in Francia restano in sensibile ritardo sullo storico e potrebbero ridurne l’aumento rispetto al 2018; in Spagna, al contrario, le piogge hanno ridato serenità agli operatori con semine attese oltre i 0,3 mio/ha (+10%). Quotazioni in lieve flessione causa assenza di domanda sul prontissimo; base CIF Italia il “fino” francese sui 270 €/t e lo spagnolo sui 290 €/t.

Mercato mondiale ![]()

I laghi sono prossimi alla chiusura attesa per metà Dicembre e l’attenzione degli operatori si focalizza sul primo semestre 2020 che potrebbe rivedere le aste dal Nord Africa. L’offerta in volume e qualità dal Nord America è ormai definitiva: sufficiente disponibilità di gradi 1-2, grazie all’ampio riporto di raccolto 2018, ampia offerta di grado “3” e gradi “4-5”, questi ultimi con caratteristiche molitorie medio-basse. Con l’Australia ed il Messico fuori dai giochi sul primo semestre 2020, i prezzi li fanno i Canadesi: il 1/2 CWAD 15% proteina nominale a 330-355 $/t (-5) CIF Italia, i “gradi” 3 proteici a sconto di 20-30 $/t.

Mais

Italia ![]()

Da settimane non si assiste ad alcun cambiamento dei fondamentali a livello locale con (scarsa) domanda che trova senza difficoltà adeguata offerta; solo minimo segnale di ripresa per le origini estere su Milano, ma è più assestamento che cambiamento. L’effetto orizzontale delle quotazioni dei cereali a paglia al momento non influenza il mais che si conferma come prezzi su Bologna e Milano: il mais “con caratteristiche” quota tra 176 e 178 €/t reso destino con il “generico” a 172-175 euro/t ed i Comunitari e l’origine Ucraina a 178-179 €/t (+1) arrivo.

Europa ![]()

il condizionamento sui prezzi dell’ampia offerta Comunitaria si combina con la pressante offerta estera per un sostanziale consolidamento del trend depressivo di Novembre. In Francia la raccolta, oltre il 95%, è sempre ostacolata dalle piogge; il resto d’Europa è raccolto. La domanda locale è nella media senza picchi di richiesta e sulle piazze le quotazioni si confermano sia sul pronto, con il Fob Bordeaux sui 164 €/t che sull’Euronext ove il Gennaio vale 165 €/t (-1) ed il Marzo a 169 €/t.

Mondiale ![]()

qualche segnale di ripresa sul CBOT per la ritrovata domanda (locale) in USA. Il ritardo della raccolta americana e condizioni siccitose in alcune aree dell’Argentina si compensano con le positive notizie dal Brasile e l’aggressività dell’offerta Sudamericana che ha nuovamente fatto segnare volumi d’esportazione settimanale record (e prospettive di forte riduzione degli stock). Prezzi Fob ($/t): l’Argentino a 171 (+3), il Brasiliano a 178 (+2), l’USA a 172 (+1) e l’Ucraino a 169.

Cereali foraggeri e oleaginose

Italia![]()

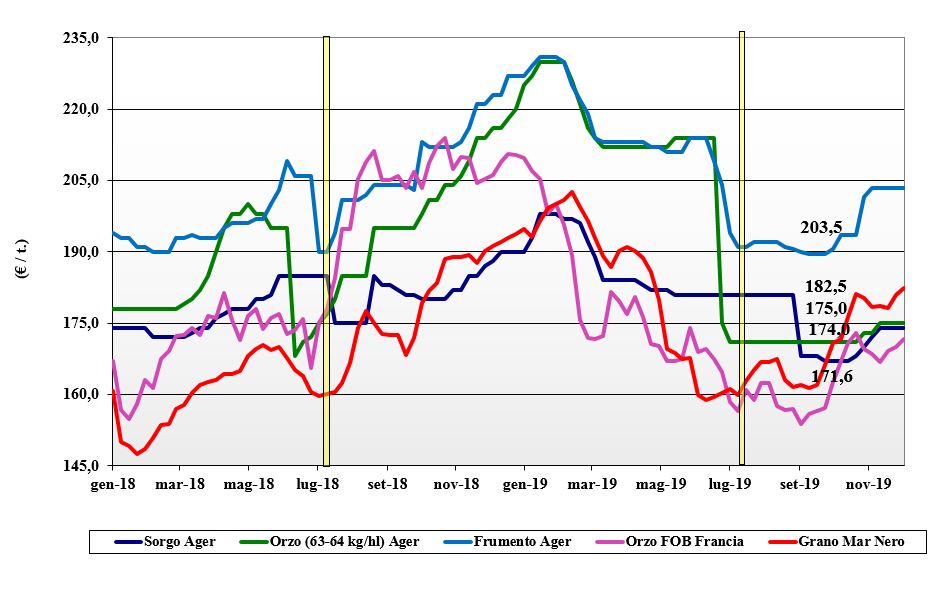

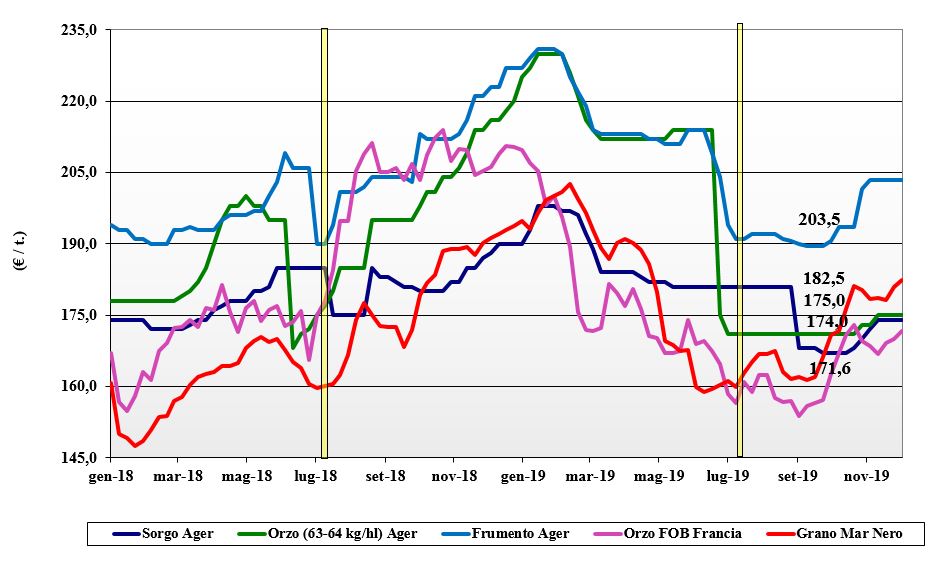

Cereali foraggeri: tutto come la scorsa settimana tranne per il sorgo, con pochi scambi e quotazioni dei teneri e degli orzi immutate anche per l’ampio livello di copertura dei mangimifici: su Milano e Bologna il tenero tra 190 e 200 €/t, il sorgo sui 184 €/t (+2) e gli orzi pesanti tra 174 e 178 €/t.

Oleaginose: i riflessi delle notizie internazionali della soia sono essenzialmente depressivi ma le quotazioni Italiane non mutano con la nazionale arrivo a 347-350 €/t e l’estera a premio di 5-8 €/t (inv).

Europa![]()

Cereali foraggeri: le quotazioni di grano ed orzo non hanno avuto variazioni di rilievo in un contesto di mercato intra-EU atono con maggiore vitalità da Nord a Sud. Semine “vernine” in rapido progresso e buon inizio colturale. L’orzo francese Fob Rouen a 166 €/t (-2) con il tenero Fob Rouen a 183 €/t (+1).

Oleaginose: la colza europea torna a salire grazie all’effetto rialzista del “palma” e di una minore disponibilità globale di colza/canola; l’origine francese reso Rouen sui 394 €/t (+6); il girasole “alto oleico” ha domanda e, reso Bordeaux, si conferma a 410 €/t.

Mondiale![]()

Cereali foraggeri: la tendenza dei cereali zootecnici resta ben tenuta con segnali di ripresa sia per i teneri (domanda in crescita) che per gli orzi (produzioni 2019/20 in calo); l’orzo Ucraino Fob a 187 $/t e l’australiano a 211 $/t (+3), il tenero Soft Red Winter a 239 $/t Fob con il Russo Fob Azov a 202 $/t (+3).

Oleaginose: settimana corta e pessimismo sull’esito dei negoziati USA-Cina pesano più di un volume di scambi sostenuti soprattutto dal Sudamerica. Prezzi Fob: la soia US Golfo a 344 $/t (-6), l’argentina a 348 $/t (-3) e la Brasiliana a 362 $/t (+1).

{kind=link}