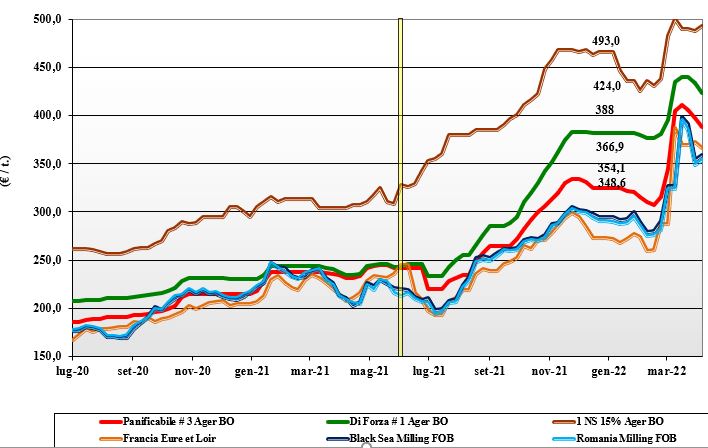

Il grano tenero punta al ribasso ma resta sempre oltre i 400 euro/t

Italia

Italia

Ulteriore settimana di ribassi sulla piazza di Bologna, con Milano che si conferma su valori prossimi alla scorsa settimana. Sul mercato la domanda non preme e l’offerta spesso è prevalente, con riflessi di appesantimento sulle quotazioni soprattutto dopo l’arrivo delle (necessarie) piogge, che hanno riportato cauto ottimismo per il volume del prossimo raccolto. I riflessi delle tensioni internazionali al momento non si fanno sentire più di tanto sulle nostre piazze, anche se l’incertezza resta. Il settore molitorio è presente sul mercato locale, ma resta attendista. Il tipo Bologna su Ager cede 10 €/t e vale sui 420 €/t partenza, i panificabili sempre a spread negativo di 22-25 €/t e i “misti” di un 30 €/t; Comunitari in calo e gli esteri più tenuti.

Europa

Il conflitto russo-ucraino perde rilevanza, calano le richieste di rimpiazzo dalle origini comunitarie e sui mercati si respira un momento di stasi dopo settimane di forte tensione. Il settore molitorio non è molto presente e il sostegno per i grani generici arriva dalla mangimistica. Preoccupazione per il calo delle temperature in centro Europa con rischio di gelate tardive. La stima della produzione 2022 si conferma sui valori di 126 milioni di tonnellate, già metabolizzati dal mercato e di poco inferiori al 2021/22. Prezzi in lieve flessione per la minore domanda dai porti, con pochi scambi sia di vecchio che di nuovo raccolto. Su Euronext il Maggio vale sui 365 €/t; il 76-11-220 Fob Costanza a 353 €/t e il Fob Rouen 376 €/t.

Mondo

I mercati vivono con apprensione le vicende del conflitto, ma a fare notizia è il prezzo dell’origine russa sul Nord Africa, sensibilmente più aggressivo dell’europeo. Le recenti aste indette da Turchia, Algeria, Tunisia e Iraq hanno dato supporto a una tendenza altrimenti ribassista e con gli speculatori “lunghi”, in uno scenario che potrebbe riequilibrarsi nelle prossime settimane se si allentasse il rallentamento nelle esecuzioni dall’origine Mar Nero (da porti alternativi al Mare di Azov). In Nord America le precipitazioni restano ancora scarse a ridosso dell’inizio delle semine. In Russia e nelle altre ex repubbliche sovietiche le prospettive di produzioni sono (escluso l’Ucraina) positive. Prezzi Fob: l’Argentino “pane” a 396 $/t, l’Australiano Soft White a 401 $/t, il DNS Pacifico a 475 $/t, il “milling” russo 395 $/t.

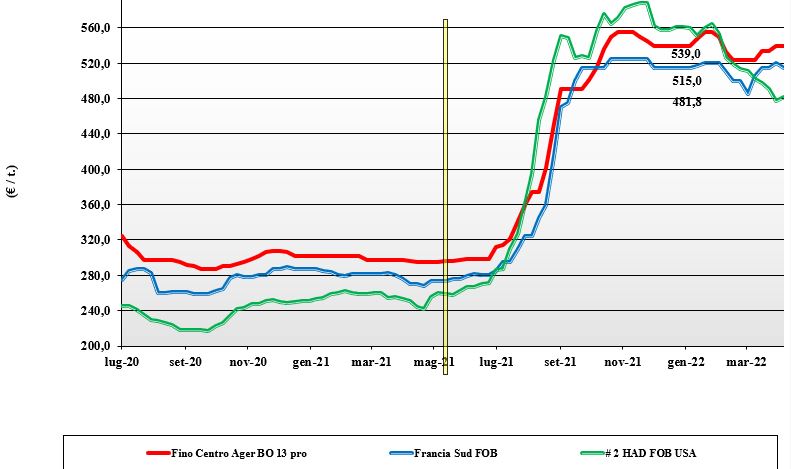

Grano duro, domina la stabilità nei listini

Italia

Italia

Il re del grano non vede motivi per cambiare la sua stabilità che, salvo sporadici ritocchi, resta sui livelli delle ultime settimane. Le positive notizie che arrivano, dopo le piogge al Nord e al Centro, consolidano ulteriormente un panorama commerciale che vede un limitato livello di scambi sul vecchio raccolto e primi interessi sul nuovo raccolto, anche se domanda e offerta non si trovano sui valori di compravendita. La produzione 2022 non dovrebbe scostarsi molto dai 4 mio/t, mentre l’import è atteso in aumento sia a rimpiazzare le minori scorte, sia il (possibile) minore tenore proteico del raccolto nazionale 2022. Borse merci che confermano per il “Fino” reso Bologna valori di 545 €/t, con Milano a 555 €/t e Foggia partenza a 550 €/t.

Europa

In attesa di capire quanto le piogge che continuano ad arrivare sul Sud della Spagna possano fare recuperare lo stato delle colture (dopo un inverno molto secco), sulle piazze si registra stabilità di quotazioni con qualche evidenza di rincaro per il nuovo raccolto, che riduce il “salto di campagna”. Scambi comunque nulli sul vecchio raccolto, con qualche interesse per l’origine francese a “sconto qualità”. Produzione 2022 che tornerebbe sugli 8 mio/t, dopo l’atteso recupero (parziale) delle stime spagnole. I prezzi sul pronto mantengono la Comunità fuori dalle future aste del Nord Africa; qualche maggiore possibilità da giugno in poi. Il francese “milling” reso Fob porto del Mediterraneo resta sui 520 €/t.

Mondo

Dopo il dato fortemente calmierante di semine in Usa in aumento in doppia cifra, si attendono le revisioni dei dati da parte della Usda che, a brevissimo, dovrebbero confermare o meno l’ottimismo delle stime di fine marzo. Al momento il mercato nordamericano tiene le posizioni, anche se si registrano pareri molto discordanti tra gli operatori a riguardo dei prezzi del nuovo raccolto, disponibile non prima di metà settembre p.v., che potrebbero influenzare nelle prossime settimane le quotazioni; ci sono volumi prezzati a suo tempo ed ancora invenduti che potrebbero essere collocati sul mercato nelle prossime settimane. La situazione in Nord Africa resta siccitosa, mentre il Messico si appresta a raccogliere. Il grado 3 or better” indicato sui 620 $/t CIF Mediterraneo.

Mais, timidi segnali di schiarite

Italia

Italia

Le notizie dei tentativi dell’Ucraina di eseguire “comunque” parte dei volumi, si sommano a un momento di stasi della domanda, con effetto combinato ribassista di un 8-10 €/t sulle nostre piazze del Nord. L’effetto sinergico di reciproco supporto con i cereali a paglia si affievolisce e leggermente rasserena gli operatori. Le prospettive restano di grande incertezza anche per la tenuta delle superfici di semina Italia 2022, ma oggi i prezzi sono in calo. Il mais “con caratteristiche” quota sui 380 reso Nord (sia Ovest che Est) con sconto per quello “generico” di 2 €/t su Milano e 5 €/t su Bologna; Comunitari ed esteri in calo ma a premio sul nazionale.

Europa

Sale la preoccupazione per l’influenza aviaria, in Francia che si ripercuote sul “pronto” con evidenza di rivendite di volumi verso la Spagna (circa 1 mio/t potrebbe prendere questa via in alternativa all’atteso utilizzo locale). Se sul breve periodo i prezzi sono più deboli, sul medio termine, sulla piazza “future” di Parigi, le quotazioni si apprezzano riducendo il “salto di campagna” a circa meno 20 €/t. Nella settimana il settore mangimistico ha fatto acquisti strategici (“bellici”) sul nuovo raccolto, ma le coperture sono inferiori alla media degli anni precedenti. Il Francese vale un 351 €/t reso Bordeaux.

Mondo

Le ultime stime di semina al ribasso in Usa si sommano con il ritorno della domanda cinese e i forti dubbi sulle semine ucraine (meno 30% sul 201?). L’effetto combinato rafforza i mercati sia sul pronto sia, soprattutto, sul medio termine; l’effetto calmierante dell’arrivo del raccolto brasiliano arriverà sul mercato non prima di due/tre mesi. Ad accrescere l’incertezza sulle produzioni anche il prezzo dei fertilizzanti e il ritorno dell’incubo pandemico in Asia. Da monitorare i progressi di semina in Ucraina, estremamente rilevanti per i mercati “no Ogm”, Europa in primis. Prezzi Fob: l’USA a 357 $/t, l’Ucraino NQ, l’Argentino 312 $/t il Brasiliano a 360 $/t.

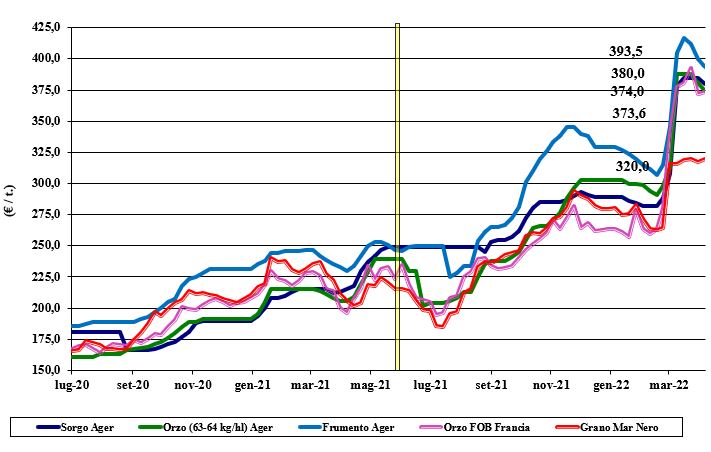

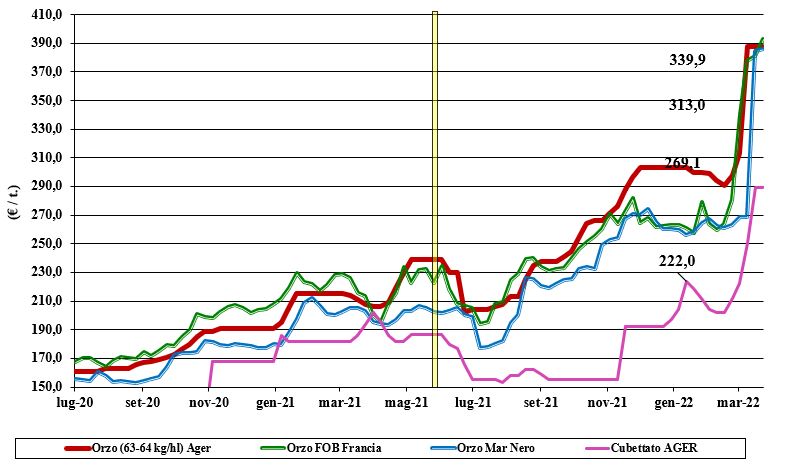

Oleaginose e cereali foraggeri, un'altra settimana di ribassi

Italia

Italia

Cereali Foraggieri: ulteriore settimana di generalizzati ribassi che rispecchiano uno scenario di minore domanda e quotazioni più deboli per i rimpiazzi comunitari ed esteri reso stabilimento Italia (nonostante il sensibile rincari dei trasporti); l’orzo pesante reso vale un 375 €/t, con il sorgo bianco poco sotto i 390 arrivo ed il tenero poco sopra i 390 €/t. Oleaginose: la soia nazionale cede un 10 €/t per un valore arrivo sui 700 €/t; estera sempre debole con cali dai 10 €/t di Bologna ai 25 €/t di Milano per un prezzo (speculare) arrivo di 670 €/t.

Europa

Cereali foraggeri: orzo e teneri condividono il momento di stasi di mercato anche se restano ancora a valori storicamente elevati. Poca domanda comunitaria, anche per il rischio influenza aviaria in Francia, mentre è da monitorare l’export extra-Ue da Costanza. Oleaginose: il blocco Ucraino infuoca i prezzi degli olii e per riflesso di soia, colza e girasole. La colza torna sopra i 955 €/t, con il nuovo raccolto a poco più di 790 €/t; il girasole oleico vale un 950 €/t.

Mondo

Cereali Foraggeri: le esecuzioni dal Mar Nero, pur con problemi, non si fermano, e lo scenario delinea un nuovo equilibrio sui valori della scorsa settimana. Sul medio termine sono attese poche variazioni anche per il miglioramento climatico in Sudamerica e (auspicabilmente) in Usa. Orzo Fob Mar Nero sotto i 400 $/t, l’Australiano a 344 $/t; il grano SRW Fob Golfo a 436 $/t con l’ucraino NQ. Oleaginose: i maggiori stock USA di soia non limitano la volatilità dei prezzi. Se sul pronto le quotazioni della soia sono in calo, sul medio termine tengono a causa dei dubbi legati al rimpiazzo dell’olio di girasole (quando e quanto ne arriverà sul mercato?). Prezzi Fob: la soia Usa a 658 $/t, la brasiliana a 652 $/t, la colza canadese a 978 $/t.

{kind=link}