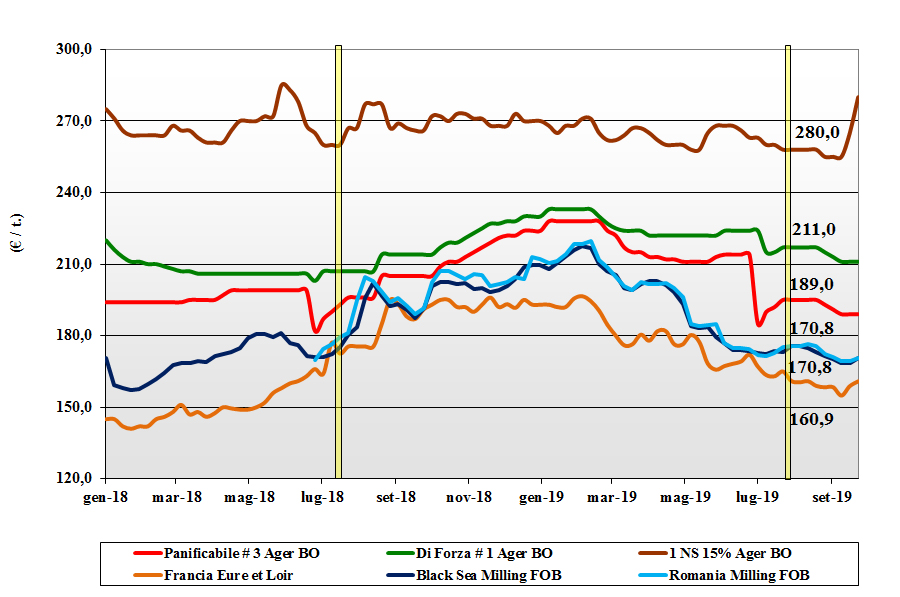

Grano tenero

Scenari di mercato stabili con limitato livello di scambio. Ampia disponibilità e offerta di prodotto locale che soddisfa la domanda sul prontissimo; qualche interesse sul breve medio termine ma senza pressione sulle quotazioni che si confermano ai livelli della scorsa settimana: i “misti”, influenzati dalle alternative Comunitarie ed estera, valgono a seconda delle specifiche tra i 180 e 193 €/t reso. A Bologna la classe 1 (“tipo Bologna”) quota arrivo un 220 €/t con la classe 2 (“bianchi”) appena sopra i 200 €/t. Comunitari di forza più ricercati e ben tenuti per effetto domino dagli “spring” nordamericani in rapido aumento (+15 €/t).

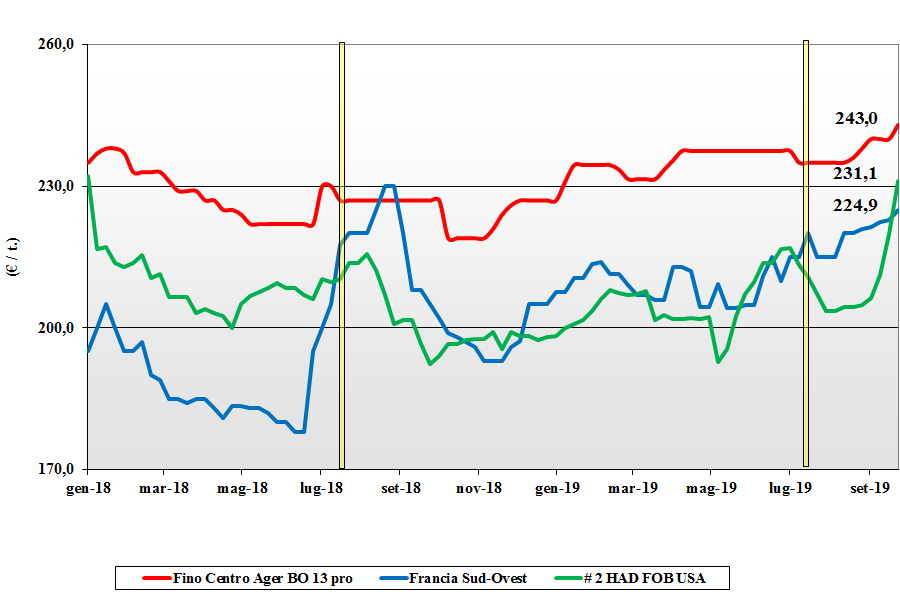

Grano duro

Gli eco nordamericani e il graduale rincaro dei rimpiazzi Comunitari ed esteri continuano a influenzare le piazze Italiane che tranne Milano (inv.) tendono tutte al rialzo di un 2 €/t. La domanda è presente, stante il prezzo locale del grano inferiore alle alternative, ma non si registrano al momento particolari tensioni in quanto i livelli di copertura degli utilizzatori sono buoni e ammortizzano le incertezze sui raccolti internazionali. Il “Fino Nord” (presenza di volpati e fusariati) quota arrivo sui 240 €/t, il “Fino Centro” sui 243 €/t (+3) e il “Fino Sud” sui 262 €/t (+2); mercantili invariati nello sconto rispetto ai fini con spread di 10-20 €/t al Nord e 5-15 €/t al Sud. Comunitari ed esteri in progressivo aumento e più costosi del nazionale.

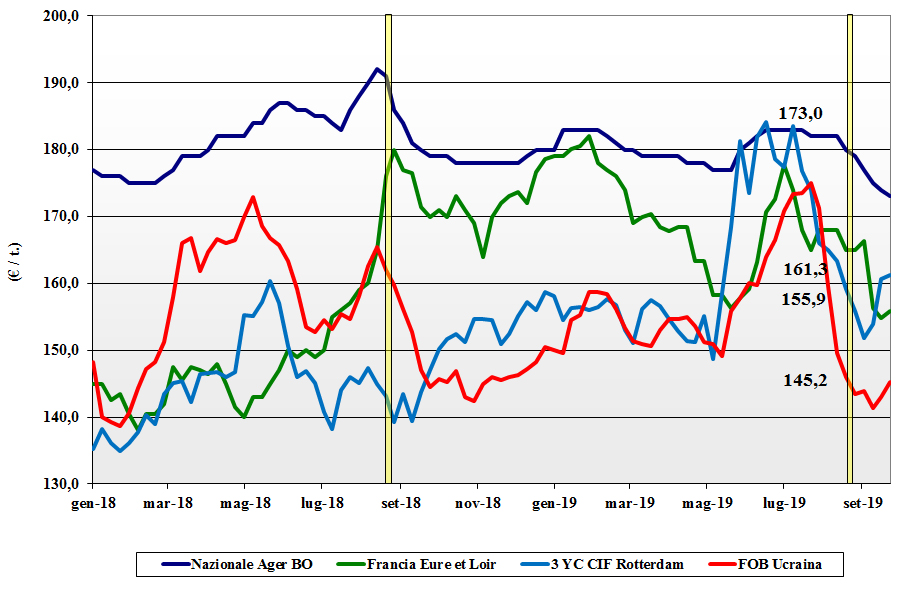

Mais

Il declino dei prezzi del nazionale non si arresta neppure in una settimana di stabilità comunitaria e internazionale. Penalizza la statica richiesta dal settore zootecnico e l’ampia disponibilità di prodotto “any origin” a fronte di una situazione che vede gli utilizzatori coperti con acquisti oltre la presente campagna. Il mais “con caratteristiche” reso Bologna a 176-178 €/t (-1) con Milano (-1) che conferma la tendenza; il “generico” sconta 3 €/t e i Comunitari “con caratteristiche” a 174-179, in calo di 1 €/t sull’Ager, e l’Ucraino invariato sui 180-185 €/t arrivo.

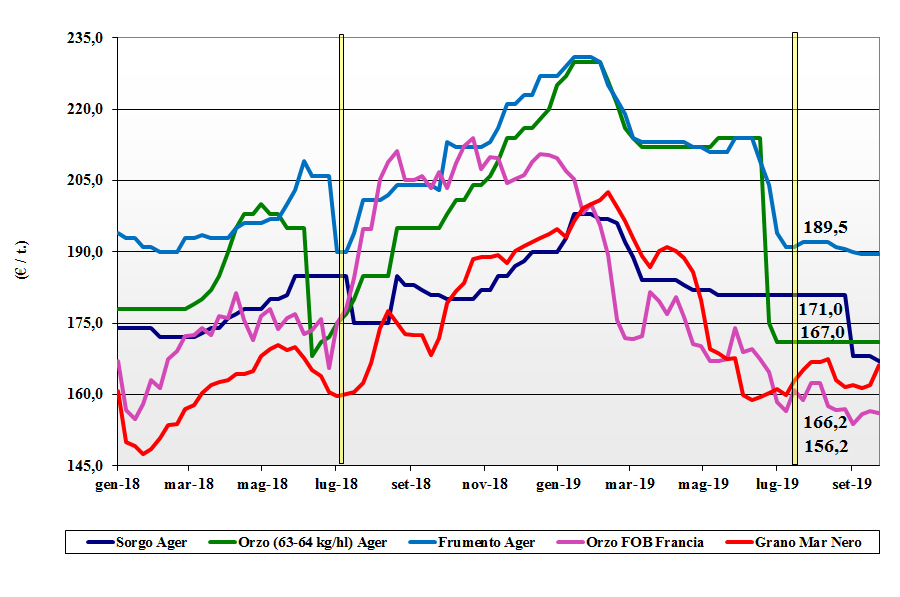

Cereali foraggeri e oleaginose

Cereali foraggeri: nulla di significato se non la pesantezza di mercato per offerta superiore alla limitata domanda. Il sorgo soffre la pressione ribassista del mais e quota 168 €/t a Milano e sotto i 175 €/t su Bologna; orzi e tenero invariati rispettivamente tra 156 €/t e 175 €/t, e tra 175 e 188 €/t. Oleaginose: la soia nazionale ora NQ su Bologna e Milano, con l’estera in ripresa sull’Ager a 347 €/t (+5) e su Milano a 350 €/t (+3).

{kind=link}