Grano tenero, la domanda non va oltre il breve periodo

Italia

Italia

Si comincia a concretizzare la tendenza ribassista rilevata per i rimpiazzi comunitari ed esteri. L’offerta si rianima a fronte di una domanda presente ma non intenzionata ad andare oltre le coperture di breve periodo. Qualche resistenza maggiore per i grani di forza, mentre i panificabili ed i “misti” mostrano più debolezza sulla piazza di Bologna. Non si conferma ancora la totale ripresa dei consumi e gli scambi sono nella norma del periodo con buona disponibilità. Su Milano tutto invariato e su Ager sono invariati i grani di forza “tipo Bologna” a 370-390 €/t con le altre classi in calo di 3 €/t e i “misti” a 322-330 €/t; Comunitari in calo e “spring” in ulteriore forte contrazione.

Europa

Le migliori prospettive di un export comunitario consolidano le quotazioni anche se lo scenario complessivo non peggiora e la richiesta dagli utilizzatori locali si mantiene poco vitale. Gli operatori restano comunque preoccupati per la logistica che rallenta le esecuzioni e contribuisce a sostenere il livello dei prezzi intra-UE. In Francia sia il pronto che il “future” restano volatili in attesa di meglio decifrare i contrastanti segnali di mercato. Su Euronext il Marzo vale 274 €/t; il 76-11-220 Fob Costanza a 288 €/t ed il Fob Rouen 281 €/t.

Mondo

L’arrivo dei raccolti di Australia, Argentina e India si sommano con la scarsa performance di esportazione Usa per una prospettiva commerciale depressiva sul breve termine. La maggiore disponibilità di prodotto (vs. dicembre) induce cautela negli operatori con gli speculatori che riducono l’esposizione monetizzando il margine fin qui accumulato sulle Borse a Termine. Stante l’ancora basso livello di scorte, l’attenzione resta sull’evoluzione climatica che, ad oggi, globalmente migliora ancora. Prezzi Fob: l’Argentino “pane” a 297 $/t, l’Australiano Soft White a 307 $/t, il Dns Pacifico a 407 $/t, ed il “milling” Russo a 332 $/t.

Grano duro, i molini si stanno muovendo molto

Italia

Italia

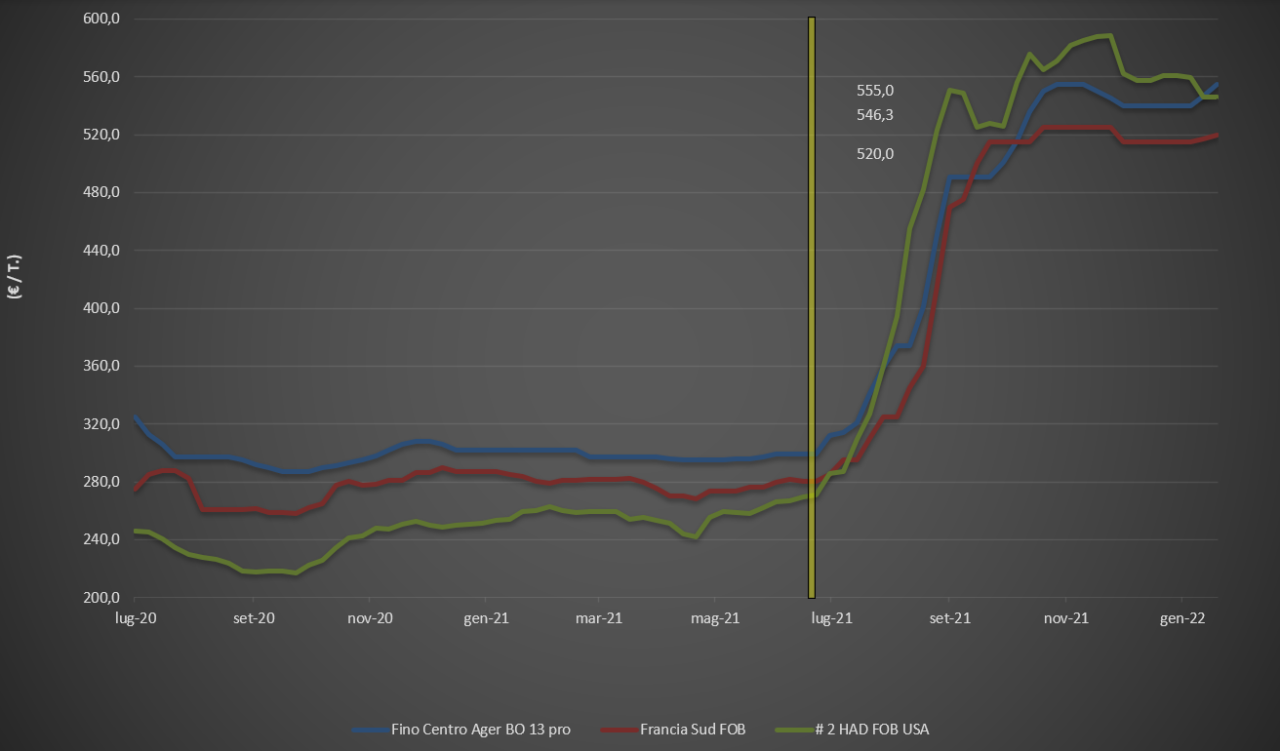

Si conferma il tono rialzista del grano duro per la scarsità di offerta comunitaria ed estera che fa convogliare tutta la domanda verso l’origine nazionale. Si registra inoltre una maggiore attività molitoria, anche se il cambio di tendenza è da confermarsi, e questo porta ulteriori segnali di ripresa in un contesto di offerta comunque limitatissima. Prosegue il capitolo “semine 2021” ma i rumors di esportazioni verso il Nord Africa sono il fattore di incertezza che contribuisce agli aumenti di 8 €/t su Bologna, di 5 €/t su Milano, di 10 €/t al Centro e di 7-15 €/t al Sud; il tipo “Fino” quota origine un 540 €/t al Nord, un 530 €/t al Centro e un 550-560 €/t al Sud.

Europa

Con la Spagna e la Grecia ormai fuori dai giochi e la Francia che lentamente vende quel che resta ai molini spagnoli, si guarda già al nuovo raccolto che, base le stime di semina, dovrebbe essere oltre gli 8 mio/t. Stante l’attesa di stock finali prossimi a zero e l’incertezza sull’evoluzione dei prezzi, domanda e offerta al momento restano attendiste e non si registrano scambi di rilievo. Rumors di imbarchi (di contratti in essere) dalla Spagna sul Nord Africa. Prezzi Fob nominali per qualità molitoria Spagnola oltre i 570 €/t.

Mondo

La sensazione che si respira è di uno stallo a causa dell’ormai ampia commercializzazione dell’origine Australia, della quasi assenza di offerta Messicana (solo completamenti) e della perdurante attesa da parte degli operatori Usa e Canada poco interessati a collocare parte del restante. Con le aste di acquisto dal Mediterraneo non ancora terminate ed ancora poca chiarezza sul grado di copertura Europeo, il mercato si conferma nominalmente ai valori della scorsa settimana. Il “grado 2 or better” a 720 $/t Cif Mediterraneo.

Mais, prezzi in lieve calo

Italia

Italia

In simpatia con l’intero comparto di cereali zootecnici e a fronte di scambi limitati la settimana fa registrare un lieve calo dei prezzi. I mangimifici rallentano le coperture stante la progressiva riduzione dello “spread” con il tenero ed il mais comunitario ed estero. I prezzi cedono un simbolico 1 €/t per un prezzo del mais nostrano “con caratteristiche” sui 282-287 €/t, con il generico a 278-282 €/t; Comunitari ed esteri valgono arrivo sui 288-290 €/t.

Europa

Il mercato riduce i cali di prezzo grazie alla domanda dalla penisola Iberica e dal Nord Europa, mentre a livello locale (Francia) la richiesta si limita a pochi scambi di vecchio raccolto. Il riflesso di migliori stime “globali” e la debolezza del tenero si riflettono sul mais che comunque tiene bene le posizioni. Il Fob Bordeaux 257 €/t.

Mondo

Metabolizzato il rapporto (“bearish”) Usda, il mercato mantiene massima cautela a causa dell’evoluzione del clima in Sudamerica. Se oggi le piogge cadute in Argentina hanno dato un riflesso ribassista al mercato Nordamericano, le previsioni di un Febbraio siccitoso e la costante domanda bio-energetica, già invertono la tendenza sulle Borse che ora si stabilizzano. Prezzi Fob: l’Usa a 281 $/t, l’Ucraino a 277 $/t, l’Argentino 273 $/t il Brasiliano a 279 $/t.

Oleaginose: soia stabile, cereali foraggeri giù

Italia

Italia

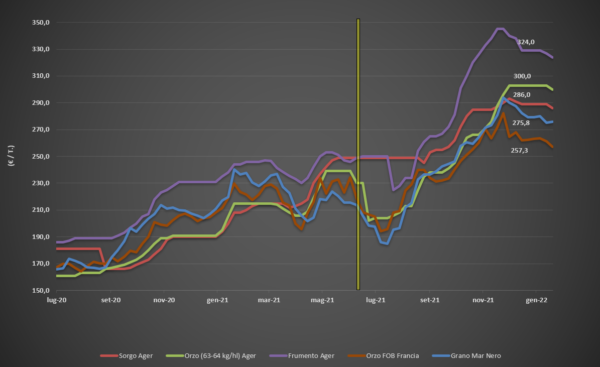

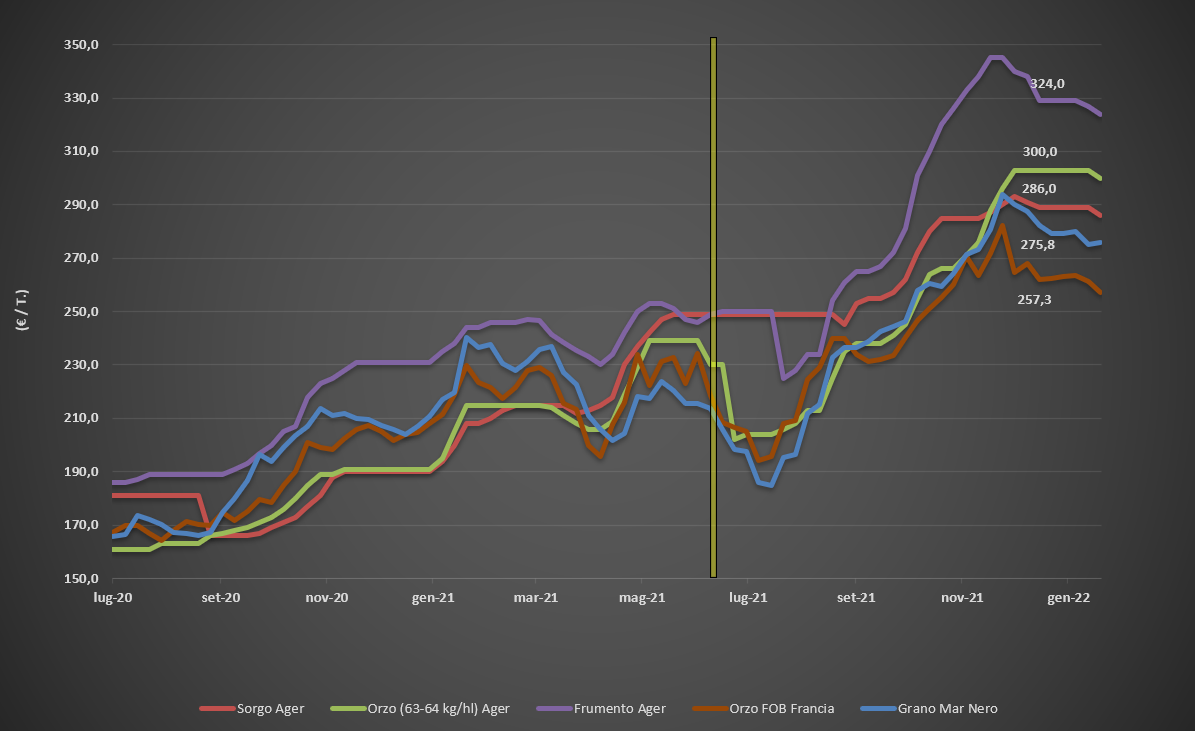

Cereali Foraggieri: settimana in tono minore per tutte le tipologie che cedono tutte un 2-3 €/ a fronte di limitata domanda e prezzi dei rimpiazzi in discesa. Il sorgo quota sui 295 €/t, il grano tenero sui 320 €/t e gli orzi pesanti sui 300-302 €/t.

Oleaginose: la soia nazionale si conferma a Bologna mentre cede 5-10 €/t su Milano. L’origine nazionale vale sui 595-605 €/t arrivo e l’estera torna a sconto di oltre 40 €/t.

Europa

Cereali foraggieri: gli orzi Comunitari beneficiano della domanda extra-UE e del rallentamento della concorrenza Ucraina, mentre a livello locale soffrono alla pari dei grani teneri. Prezzi in contrazione di un 1-2 €/t.

Oleaginose: la colza si indebolisce per riflesso al calo della soia mondiale e di una limitata domanda locale. onali della “canola” e del “palma” che un rapporto Usda rialzista per la soia e un petrolio tonico. Colza a 736 €/t resa Rouen e girasole reso Bordeaux a 600 €/t.

Mondo

Cereali Foraggeri: la disponibilità dei principali paesi esportatori si incrementano (anche se restano inferiori alla media) ed i prezzi, sia “spot” che a futuro, scendono anche in presenza di aste di acquisto dal Sud Mediterraneo. Orzo Fob Ucraina a 293 $/t, l’Australiano a 267 $/t; il grano SRW Fob Golfo a 332 $/t e l’Ucraino a 313 $/t.

Oleaginose: piove in Argentina e Brasile e la depressione si estende alla soia sul Cbot anche se i consumi interni Usa e gli scambi restano sostenuti. Cala la “canola” Canadese per assenza di domanda. Prezzi Fob: la soia Usa a 548 $/t, la Brasiliana a 523 $/t, la colza Canadese a 837 $/t.

{kind=link}